Explicação sobre o Gráfico do Orçamento elaborado pela Auditoria Cidadã da Dívida – Maria Lucia Fattorelli

Maria Lucia Fattorelli

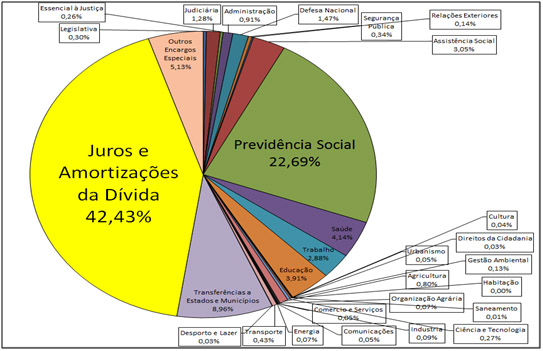

A Auditoria Cidadã da Dívida tem divulgado, anualmente, o gráfico que retrata os dados do Orçamento Geral da União (em formato de pizza).

Inicialmente, é necessário deixar claro que utilizamos única e exclusivamente dados oficiais para elaborar o referido gráfico, constantes do SIAFI , elaborado pelo Tesouro Nacional e divulgado pelo Senado Federal.

Em 2015, conforme dados do SIAFI, foram destinados à dívida pública 42,43% do Orçamento Geral da União, ou seja, R$ 962.210.391.323,00.

Orçamento Geral da União 2015 (Executado) Total = R$ 2,268 trilhão

Fonte: SIAFI Elaboração: AUDITORIA CIDADÃ DA DÍVIDA

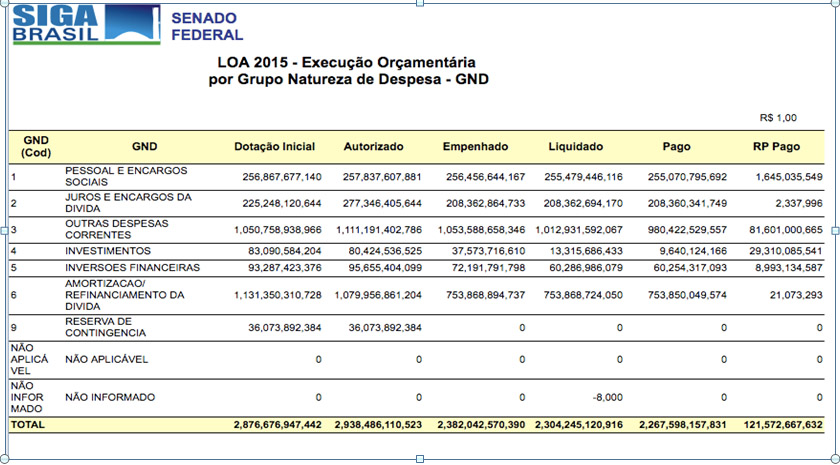

Conforme quadro seguinte, o SIAFI indica o valor de R$ 208,36 bilhões para o pagamento da despesa com “Juros e Encargos da Dívida” e o valor de R$ 753,85 bilhões para o pagamento de “Amortizações/Refinanciamento da Dívida”:

Caso o valor de R$753,85 bilhões indicado no SIAFI tivesse sido empregado em “Amortização”, o estoque da dívida teria caído fortemente, certo? Caso tivesse sido empregado somente no “Refinanciamento” (também chamado de “rolagem”, ou seja, a troca de dívida que está vencendo por outra), o estoque da dívida teria se mantido constante, certo?

No entanto, o que ocorreu com o estoque da dívida interna em 2015?

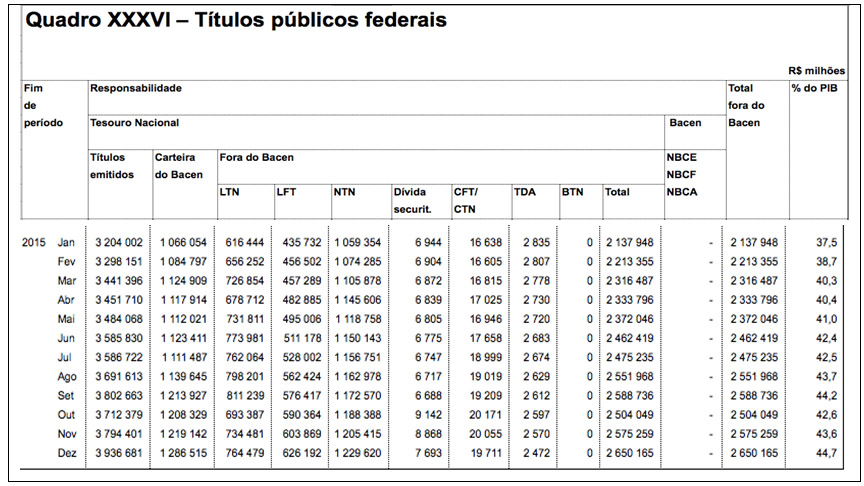

Conforme publicado pelo Banco Central, em 2015 o estoque de títulos da dívida interna aumentou R$ 732 bilhões, saltando de R$3,204 trilhões para R$3,937 trilhões, em apenas 11 meses de 2015 (31/01 a 31/12/2015), como pode ser conferido na primeira coluna do quadro reproduzido a seguir.

Constata-se, portanto, que a dívida não foi amortizada e nem simplesmente rolada ou refinanciada, mas, ao contrário, cresceu fortemente em 2015. Isso ocorre porque grande parte dos juros nominais está sendo contabilizada como se fosse amortização.

Desde a CPI da Dívida Pública concluída em 2010 , temos denunciado esse procedimento, que constitui uma “mega pedalada fiscal” e vem sendo adotado desde o Plano Real, quando a atualização monetária automática foi, em tese, abolida.

Esse procedimento é ilegal e tem permitido tratamento privilegiado aos gastos com juros, ao mesmo tempo em que promove o crescimento exponencial do estoque da dívida interna, além de significar uma afronta direta à Constituição Federal especificamente o art. 167, III, conhecido como “regra de ouro”.

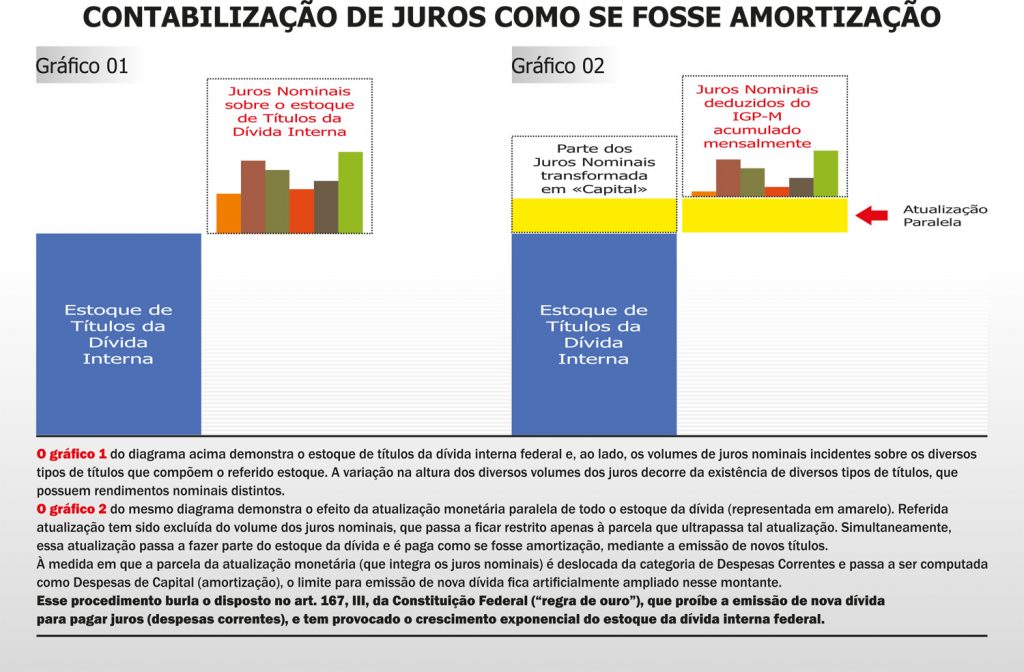

Esse procedimento paralelo tem sido possibilitado por meio de cálculo paralelo que corrige todo o estoque da dívida e em seguida deduz essa atualização dos juros e a transforma em amortização, tal como retratado no diagrama a seguir:

O gráfico 01 do diagrama acima demonstra o estoque de títulos da dívida interna federal e, ao lado, os volumes de juros nominais incidentes sobre os diversos tipos de títulos que compõem o referido estoque. A variação na altura dos diversos volumes dos juros decorre da existência de diversos tipos de títulos, que possuem rendimentos nominais distintos.

O gráfico 02 do mesmo diagrama demonstra o efeito da atualização monetária paralela de todo o estoque da dívida (representada em amarelo). Referida atualização tem sido excluída do volume dos juros nominais, que passa a ficar restrito apenas à parcela que ultrapassa tal atualização. Simultaneamente, essa atualização passa a fazer parte do estoque da dívida e é paga como se fosse amortização, mediante a emissão de novos títulos.

À medida em que a parcela da atualização monetária (que integra os juros nominais) é deslocada da categoria de Despesas Correntes e passa a ser computada como Despesas de Capital (amortização), o limite para emissão de nova dívida fica artificialmente ampliado nesse montante.

Esse procedimento burla o disposto no art. 167, III, da Constituição Federal (“regra de ouro”), que proíbe a emissão de nova dívida para pagar juros (despesas correntes), e tem provocado o crescimento exponencial do estoque da dívida interna federal.

Considerando que o valor indicado na rubrica “Juros e Encargos da Dívida Pública” do SIAFI corresponde apenas a uma parte dos juros nominais, sendo que a outra parte dos juros está embutida na rubrica “amortização” ou “refinanciamento”, e tendo em vista que não existe a devida transparência em relação a esse cálculo paralelo, não há outra alternativa senão somarmos as rubricas “Juros” e “Amortizações e Refinanciamento”, a fim de indicar o montante destinado a gastos com a dívida pública.

A PEC 55 irá agravar ainda mais essa ilegalidade, na medida em que pretende congelar todas as despesas primárias por 20 anos, a fim de aumentar ainda mais a destinação de recursos para a chamada dívida pública que nunca foi auditada. Auditoria já!

SIAFI (http://www.tesouro.fazenda.gov.br/siafi) “É o Sistema Integrado de Administração Financeira do Governo Federal que consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal.”

http://www.auditoriacidada.org.br/clique-aqui-para-saber-como-foi-a-cpi-da-divida/

Ver Relatório Específico da Auditoria Cidadã da Dívida no 1/2013, disponível em http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/parecer-acd-1-versao-29-5-2013-com-anexos.pdf