“Desigualdade Social e Desequilíbrio Financeiro Clamam por Mudanças nas Finanças Públicas”, por Guilherme Delgado

1.Introdução

2.A Estrutura Jurídico-Conceitual das Finanças Públicas: Organização e Alcance.

2.1. O Sistema de Finanças Públicas de 1988 – Pretensões Distributivas das ‘Finanças Sociais’

2.2. Do imediato pós-1988 à Regressão (normativa) Distributiva Pós-Real

3.A reação Conservadora Pós-Real nos Vários Segmentos das Finanças Públicas

3.1. As desvinculações sociais

3.2. Tendência a Aprofundar a Regressividade Tributária

3.3. Serviço da Dívida- Irresponsável e Ilimitado

3.4. Tratamento Desigual de Dívidas e Haveres Públicos

3.5. Gestão Frouxa a Tacitamente Inimputável do Ilícito Fiscal-Financeiro.

4. Conclusões

1. Introdução

O enfoque da distribuição de renda e riqueza por dentro do multifacetado sistema de finanças públicas é pouco frequente na literatura especializada, que privilegia os aspectos da estabilização de preços, do financiamento ao investimento em bens públicos, do equilíbrio fiscal etc, ao lado de uma ampla diversidade de temas conexos.

A pretensão de escolher o enfoque distributivo por dentro do sistema de finanças públicas brasileiro provoca também, de forma preliminar, a necessidade de definir tal sistema dentro do marco constitucional, que como veremos nos conduz à questão distributiva.

Fica claro no texto constitucional original (1988) a pretensão de estabelecer um subsistema de finanças sociais, ancorado principalmente no Orçamento da Seguridade Social e nas vinculações tributárias às políticas sociais específicas da Seguridade Social e da Educação. Essas vinculações são uma espécie de suporte de meios financeiros específicos no Título que trata “Da Tributação e dos Orçamentos” (TítuloVI), para suprir adequadamente as políticas sociais, tratadas em termos de Diretrizes Gerais no Título VIII – Ordem Social e nos Princípios Fundamentais e Direitos e Garantias, declarados nos Títulos iniciais da Constituição (I e II).

Por outro lado, se se pode identificar no segmento “Finanças Sociais” um componente coerente e sistemático de suporte aos princípios e diretrizes em prol da igualdade social, que a Constituição de 1988 contém; o conjunto do ordenamento das finanças públicas persegue outros objetivos, que sinteticamente poder-se-ia declarar como de privilégio distributivo aos proprietários da riqueza financeira.

A evolução no tempo das Emendas Constitucionais sobre matéria de finanças públicas, principalmente a partir do Plano Real, revela um sentido muito claro, simultaneamente coerente e perverso do ponto de vista distributivo: 1-) – mitigar e finamente expelir as finanças sociais do ordenamento constitucional; 2) – erigir a despesa financeira ilimitada e a Dívida Pública idem, como espaço privilegiado de abrigo aos proprietários da riqueza financeira.

A ‘práxis’ concreta da política pública opera com muita articulação nos vários subsistemas que compõem um sistema de finanças públicas – moeda, tributação, orçamentos, dívidas públicas e haveres públicos, em linha da irresponsabilidade social e fiscal, não limitação fiscal do gasto financeiro e inimputabilidade criminal do ilícito fiscal-financeiro, critérios que convertem o sistema em campo aberto à desigualdade distributiva, como também ao desequilíbrio financeiro estrutural, materializado por uma dívida pública de origem financeira incontrolada.

O enfoque do capítulo é claramente na linha distributiva. O material utilizado à corroboração recorre às mais de três dezenas de Emendas Constitucionais, que de forma explícita ou implícita tratam de matéria distributiva em finanças públicas, e bem assim da legislação infraconstitucional, que desde a EC 40/2003 liberou o Sistema Financeiro Nacional à regulamentação mediante leis complementares. Mas antes da EC 40/2003, o amplo e normativamente algo impreciso campo das finanças públicas era e continua sendo objeto de regulação infraconstitucional.

2. A Estrutura Jurídico-conceitual das Finanças Públicas de 1988: Organização e Alcance

No texto constitucional o capítulo específico – “Das Finanças Públicas” está situado no interior de um Título VI, que trata “Da Tributação e dos Orçamentos”. Essa organização contém certa dose de arbitrariedade formal. Isto porque finanças públicas conceitualmente não é subsistema de ‘Tributação e Orçamento’, mas o contrário o é. E sendo como o são os “Títulos” constitucionais, estruturas normativas com pretensão de sintetizar sistemas jurídicos, a inversão citada choca-se em certo sentido com a estruturação orgânica do texto constitucional, tratado mais adiante (ver tópico 2.1).

Isto posto, posso considerar todo o título VI como pertinente ao sistema geral de finanças públicas, pelo fato de tratar das relações gerais relativas aos subsistemas públicos constituintes das finanças públicas da União: moeda, tributação, orçamentos, dívidas e haveres públicos, suas conexões, regras de gestão etc; objetos de avaliações anuais de resultados nos conceitos de déficits ou superávits totais (nominal) ou parciais (primário).

Vistas sob esse enfoque sistêmico, as finanças públicas desempenham no ordenamento constitucional papel central na organização de todo texto, por que são as fontes de meios de financiamento de que dispõe o Estado Constitucional, para sua própria reprodução, como e principalmente para cumprir as funções econômico-sociais a que o Estado está explicitamente designado nos demais Títulos; e bem assim de outras funções derivadas, que se exercitam pelas operações de políticas públicas ao longo da história.

Conquanto a pesquisa em finanças públicas esteja muito concentrada ao longo de nossa história econômica em temas relativos à estabilização macroeconômica, ao financiamento de bens públicos, ao equilíbrio fiscal etc, meu enfoque neste artigo é sobre a distribuição de renda (e riqueza), que se opera no interior do Sistema, seja para melhoria dos padrões de igualdade social, mas também no seu inverso – à concentração de renda e da riqueza social.

Por sua vez, dado o enfoque sistêmico desse sistema (de finanças públicas), o perfil distributivo precisa ser perseguido no conjunto dos subsistemas que o integram. Neste, partes e peças podem cumprir funções distintas e até antinômicas. Por seu turno, as mutações do sistema geral no tempo, seja por Emendas Constitucionais sucessivas; seja por legislação infraconstitucional ou até por meios não constitucionais, também podem construir uma estrutura paralela de finanças públicas, com determinados perfis distributivos apoiados na economia política dominante. Esta, detém poder para fazê-lo, mesmo à margem dos critérios de legitimação da da Constituição Federal (CF)..

Do exposto, duas deduções parciais – 1) o sistema precisa ser avaliado no seu funcionamento de conjunto, de maneira a se aferir o sentido distributivo global de sua operação; 2) o critério da legalidade regendo normas e práticas de finanças públicas é insuficiente para aferir a função legítima de distribuição no ordenamento constitucional, ainda mais em conjunturas críticas, quando em nome da excepcionalidade ou de restritivas justificações econômicas adotadas, deslocam-se funções do foco distributivo das “finanças sociais”, para negando-as, instituir uma espécie de Estado paralelo da segurança financeira aos proprietários da riqueza. Essa operação se realiza no interior das finanças públicas, principalmente, mas não exclusivamente no subsistema da Dívida Pública.

2.1. O Sistema de Finanças Públicas, de 1988 – Pretensões Distributivas das Finanças Sociais.

Dentro da lógica jurídico-formal que organiza a CF de 1988, parte-se dos Princípios e Direitos Fundamentais declarados nos títulos I e II, para em sequência tratar de uma regulamentação ampla da Organização do Estado (título III), dos Poderes da República (título IV) e das Finanças Públicas (título V), concebidos como mediações para oferecer concretude aos Princípios e Direitos Fundamentais. Mas para fazer a ligação supracitada o constituinte criou o chamado campo das diretrizes específicas de políticas públicas da Ordem Econômica (Título VII); e principalmente da Ordem Social (título VIII), considerando o objetivo de estudo que ora se investiga. E nessa organização irá surgir com certa força normativa integradora o campo das Finanças Sociais, que aqui assim designo, devido às seguintes características principais. a) de vinculações tributárias compulsoriamente destinadas às políticas sociais de Estado, principalmente educação e seguridade social. b) de organização de Orçamento específico – Orçamento da Seguridade Social – vinculado ao Sistema de Seguridade Social, composto pelos subsistemas de Saúde, Previdência Social e Assistência Social e Seguro Desemprego.

Esse subsistema de finanças sociais, atendente a direitos sociais às áreas especificadas, realiza função distributiva de provisão de benefícios monetários e benefícios não monetários (serviços) com vistas a “erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais” – art. 3º, item III. Estes princípios gerais estão reconfigurados em diretrizes específicas do sistema de seguridade social, que ficará explicitado com certa centralidade na “Ordem Social” (art. 194), cuja principal característica é a pretensão à universalidade de cobertura e atendimento.

Essa novidade que se introduz em 1988, conquanto contivesse uma reforma tributária implícita no texto original (art. 195), ficou paralisada naquilo que instituiu. O sistema financeiro público desde então resistiu às mudanças tributárias e orçamentárias corroborantes à estruturação e coerente construção de regras consistentes com vistas à igualdade social. Ademais, até o Plano Real a hiperinflação, brevemente remediada pelo Plano Cruzado (1987), não lograra sucesso. A verdadeira opção de reestruturação do sistema financeiro público viria a se concretizar somente com o Plano Real (1º semestre de 1994), praticamente cinco anos e meio após a promulgação da Constituição

2.2. Da imediata Transição pós-1988 ao Processo de Regressão Distributiva pós Plano Real

A implementação das “finanças sociais” no sistema financeiro público durou praticamente um quinquênio, até que se regulamentassem as Leis Orgânicas da Saúde, (dez. de 1990), da Previdência Social (junho-1991), da Assistência Social (1993); aplicáveis aos direitos instituídos em 1988.

Mas a Previdência Social, que é o sistema de maior peso fiscal, já apresentava, desde 1992, impacto fiscal significativo em razão do acesso de novos beneficiários com direitos adquiridos acumulados desde 1988 e que se expressaram no período 1992-1995, principalmente na área rural. O impacto cumulativo da elevação do piso previdenciário de ½ para um salário mínimo e do acesso de várias gerações com direitos adquiridos (houve redução de idade da aposentadoria dos rurais em relação aos urbanos e também de gênero, no conceito rural) terá impacto fiscal significativo.

Em termos de proporção do PIB a despesa do RGPS pula do entorno de 2,5% do PIB antes da vigência das normas constitucionais (1991) para 5,1% do PIB em 1996 (1).

Observe-se que nesse período de transição, da regulamentação das Leis Orgânicas dos subsistemas de Seguridade Social à edição do Plano Real, quando surge efetivamente o impacto fiscal significativo do sistema de Seguridade Social, não se procedeu a uma verdadeira reforma tributária estruturante das “finanças sociais”. Criaram-se novos tributos é bem verdade – a Contribuição Social sobre o Lucro Líquido (CSLL- Lei 7.689/1988) e a Contribuição Social do Financiamento da Seguridade Social (COFINS -Lei complementar nº 70 de 30/12/1991), que somadas às fontes tradicionais da Previdência Social (RGPS) cujas alíquotas foram elevadas, imaginava-se suprir o novo sistema.

Isto, contudo, não ocorreu e já em 1993, observa-se agudo desfinanciamento do SUS, provocativo do provisório Imposto sobre Movimentação Financeira, logo convertido em Contribuição – CPMF a partir de 1996, com durabilidade até final de 2007.

A despesa com Seguridade Social continuou a crescer no período imediato à implementação do sistema – de 9,3% do PIB em 1995 para 12,7% em 2005, quando tende a se estabilizar no entorno de.de 13% a 14% do PIB. (2)

3. A Reação Conservadora Pós-Real nos Vários Segmentos das Finanças Públicas

A rigor a minirreforma tributária do sistema financeiro público a partir de 1988, apenas pontualmente atende os objetivos das Finanças Sociais com a provisão de meios tributários regulamentados entre 1988 e 2003; e ainda assim de forma improvisada e casuística, para atender as situações legais já institucionalizadas, mencionados no tópico precedente.

Por sua vez, o processo de reação organizada às finanças sociais se inicia logo após a promulgação do Plano Real em cinco frentes principais:

1 – Uma sucessão contínua de Oito Emendas Constitucionais de desvinculação de recursos das políticas sociais: da EC. nº 01/1994 (Fundo Social de Emergência) a EC. 95-2016.

2 – Uma tendência forte à regressividade na tributação a partir de 1995 – (Lei 9.249/95);

3 –Tratamento fiscal-financeiro privilegiado ao “serviço de dívida” e à despesa financeira- fiscal;

4- Tratamento desigual às dívidas e haveres públicos nas práticas contínuas dos REFIS, repatriação de dinheiro externo e do reconhecimento de “esqueletos financeiros”.

5 – Gestão frouxa e praticamente inimputável ao ilícito financeiro, tácita ou explicitamente admitida em texto legal (MP 784/2017, convertida na Lei n. 13.506/2017).

3.1. As Desvinculações Sociais

Entre 1994 e 2016 há movimento contínuo de Emendas à Constituição Federal na mesma direção: desvincular partes de impostos e contribuições que pelo texto constitucional original estariam destinados a financiar compulsória e integralmente aquilo que chamamos de Finanças Sociais. São oito Emendas: nº 1/94 (revisão), nº 10/1996, nº 17/1997, nº 27/2000, nº 56/2007, nº 68/2011, nº 93/2016 e 95/2016.

As duas EC de 2016, de números 93 e 95 prosseguem e ampliam as desvinculações dos percentuais anteriores de 20% para 30% dos impostos e contribuições respectivos até 2023, pela EC 93; enquanto que a EC 95/2016 vai ainda mais longe no tempo e na restrição às Finanças Sociais: congela por 20 anos o gasto social, independentemente de evolução da receita de impostos e contribuições.

A operação conjugada das ECs 93 e 95 completar-se-ia do ponto de vista restritivo e liquidante das finanças sociais, se combinado com o PEC 287/2016 (Câmara Federal) sobre Reforma da Previdência. Esta, se aprovada no formato em que circulou na Câmara Federal até final de 2017 implicaria em virtual extinção das expectativas de direito previdenciário de amplos segmentos atuais do RGPS; e conversão compulsória dos segurados da Previdência dos Servidores Públicos ao regime de Previdência Privada, subvencionado pelos entes estatais. A não aprovação desta PEC, suspende, mas não resolve o problema do subfinanciamento das políticas sociais, agravado no período crítico de 2015-2018.

3.2. Tendência à Regressividade Tributária

O caráter regressivo da carga tributária brasileira, que é anterior à instituição do Sistema Tributário Nacional de 1988 da CF, não se alterou para melhor ao longo das três décadas de vigência constitucional, até mesmo porque nas mudanças tributárias consolidadas, mesmo daqueles havidas no período transitório de 1988/1993, antes, portanto, do Plano Real, não se pode falar em equidade tributária como premissa ao financiamento da política social. As próprias bases tributárias principais, que serviram e ainda servem ao financiamento das políticas sociais – folha de salário, faturamento da produção e lucro líquido das empresas, previamente excluídas os dividendos distribuídos aos acionistas, a partir de 1995, configuram estrutura fortemente regressiva.

Não se pretende aqui medir e comprovar os índices de regressividade da tributação brasileira, tarefa que o estudo ANFIP – “Reforma Tributária Solidária – A Reforma Necessária”(3) o faz com muita competência; mas chamo a atenção para ações normativas Pós-Real – a exemplo das “desvinculações” do tópico 3.1, que agravaram esse perfil desigual do nosso Sistema Tributário.

Neste sentido, cumpre destacar o papel continuadamente regressivo da Lei nº 9.249/95, nunca modificada desde então, de conferir três benesses tributárias aos proprietários da riqueza financeira: a) a instituição de isenção integral do IR (alíquota zero) aos dividendos pagos aos acionistas, na contramão do que se faz no resto do mundo; b) a dedução dos juros implícitos sobre capital próprio, como se fossem despesas, com vistas a reduzir a renda tributável; c) a redução do rol de alíquotas do IR, estabelecendo o limite superior em 27,5%, contra a própria legislação pretérita que crescia progressivamente até a faixa dos 40%.

Ademais, a irrelevância comparativa dos nossos tributos sobre riqueza – heranças, propriedade imobiliária, riqueza financeira etc., na comparação internacional, conforme revela o já citado estudo da ANFIP-FENAFISCO, tende a conferir ainda mais desigualdade à carta tributária.

3.3. Serviço de Dívida Irresponsável

O serviço de dívida pública não é suscetível à verdadeira apreciação pelo Congresso Nacional, fruto de emenda de redação na Constituinte. – (Art. 166, parágrafo 3º, item b, da CF), que explicitamente autoriza essa isenção; e ainda da confecção de uma conta fechada – Sec. do Tesouro Banco Central, compulsoriamente incluída no Orçamento da União por autorização da Lei específica (nº 11.803/2008). São exemplos típicos de uma institucionalidade fiscal-financeira pouco republicana, se comparada aos países do chamado capitalismo organizado, majoritariamente integrantes da OCDE. Essa característica não apenas se mantém no período pós-1988, como também vira uma prática regulamentada pela Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000 – Art 8, parágrafo 2), culminando com a EC 95/2016, que não apenas mantem o “serviço de dívida”, como estava já desregulado, mas amplia para toda a despesa financeira os atributos de irresponsabilidade fiscal e ilimitada criação de despesa por iniciativa do alto “staff” das finanças públicas – Banco Central – Tesouro Nacional.

Na verdade, a EC 95/2016 vai mais longe, visto que estabelece por 20 anos o congelamento do gasto primário e o direcionamento das receitas orçamentárias de todos os tributos e outras fontes de renda orçamentária, que crescendo em termos reais são destinados à função de “superávit primário”, a serviço da Dívida Pública.

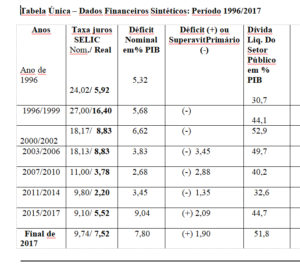

Por outro lado, se considerarmos o fato de que os fatores de crescimento da Dívida Pública ao longo do período do quarto de século pós-Plano Real, contêm arraigado componente endógeno: a) dos juros reais administrados pelo BACEN/STN; b) da prática dos “segmentos financeiros” provocativos da absorção dos chamados “esqueletos financeiros”; c) de uma enorme permissividade para com uma despesa tributária implícita dos contínuos REFIS (refinanciamentos de débitos inscritos na Dívida Ativa), veremos que há grande autonomia de crescimento de despesa financeira como causa principal do crescimento da dívida pública, como o revelam os dados da Tabela Única, sem déficit primário para o período 1999/2013, mas com “alto” déficit nominal em todo o período pós-Real.

Notas: Col. 1 – Taxas nominais calculadas com base nas taxas médias mensais, deflacionadas pelos respectivos “deflatores implícitos do PIB” anuais para gerar a ‘taxa real’, A fonte de dados primários é – “Histórico das Taxas de Juros” (internet – bcb.gov.br).

Cols 2 e 3 – Os dados de déficit primário dos períodos 1996/99 e 2000/2002 não estão reproduzidos por motivo de forte divergência de magnitude nas fontes primárias consultadas (Revista Conjuntura Econômica). Para os demais períodos utilizou-se a informação extraída do estudo “Austeridade e Retrocesso- Finanças Públicas e Política Fiscal no Brasil -, editado pela “Plataforma de Política Social” – São Paulo. Set de 2016 p. I..33.

Col 4. Utilizou-se a fonte citada na Col.2, acrescida de estimativas mais recentes – 2016 e 2017, publicadas na imprensa especializada

_______________________________________________________________________

Finalmente, há que agregar uma análise específica sobre os dois outros fatores mencionados – Os “saneamentos financeiros” e a sonegação fiscal, igualmente provocativos de desigualdade nas finanças públicas, como também do seu desequilíbrio estrutural, manifesto pelo crescimento contínuo do déficit nominal – (Tabela Única).

3.4. Tratamento Desigual de Dívidas e Haveres Públicos

O tratamento que a União confere aos seus credores (credores da Dívida Pública Federal) e aos seus devedores (devedores de Dívida Ativa para com a União) é absolutamente desigual contra si, vale dizer contra o público; mesmo quando coincidem titularidades fiscais (CPF, ou CNPJ) de devedores e credores, quando mediante legislação específica, poder-se-ia promover compensações cruzadas. Mas tal não ocorre, nem no tratamento geral, qual seja na aplicação de juros iguais sobre a Dívida Pública (taxa Selic) e sobre débitos da Dívida Ativa. Ressalte-se que sobre esta – uma conta de haveres em cobrança, adota-se taxas geralmente menores, de forma explícita (TJLP) ou implicitamente ainda mais baixas, a partir de sucessivos REFIS.

Por outro lado, há práticas ‘naturalizadas’ nas finanças públicas que certamente exacerbam essa desigualdade, prolongadas por longos períodos nos quais incidem precisamente essa administração desigual – de dívidas e haveres públicos. Vejamos em sequência

1 – As chamadas oficialmente operações de reconhecimento de passivos contingentes, ou “esqueletos financeiros” na linguagem popular,(5) realizaram de 1996 a 2003 uma ampla e irrestrita absorção de débitos privados “podres” na dívida pública, sendo os primeiros enviados à cobrança judicial no conceito da Dívida Ativa para com a União, enquanto as instituições gestoras desses débitos entraram imediatamente no rol de credores da Dívida Pública, fazendo-a crescer rapidamente no período (ver Tabela Unica), beneficiando esse conjunto amplo de devedores privados e instituições gestoras desses débitos – Bancos e Autarquias Públicas.

2. Outra instituição que se naturalizou, principalmente, mas não somente nos períodos de crise fiscal é a dos chamados REFIS (Refinanciamento de Débitos para com a União) tornando-se previsível em períodos de normalidade econômica – em média de três em três anos no período 2000/2013; (6) – anual no período 2014/2015, e acelerado no período 2016/2017, quando por várias razões, tanto da convenção pretérita, quanto da barganha, para salvar o mandato, o governo Temer acelera tanto a prática do REFIS, quanto a da repatriação de dinheiros do exterior. No período Temer, a soma Leis do REFIS e Repatriação corresponde a média de 03 ao ano no biênio 2016-2017.

Observe-se que tanto a operação REFIS, quanto a repatriação de dinheiros depositados em paraísos fiscais ou outras procedências, são explícitas ou tacitamente ações de anistia fiscal e/ou criminal, ostensiva e repetidamente praticadas no âmbito das finanças públicas, de legalidade duvidosa e legitimidade altamente questionada. O perfil desses devedores não nos deixa dúvidas sobre o argumento da desigualdade, enquanto que o volume de recursos fiscais envolvidos e principalmente a “práxis” naturalizado convidam a repetição do ilícito fiscal, que contem implicitamente ilícito financeiro.

3.5. Gestão Frouxa e Inimputável do Ilícito Fiscal-Financeiro

Havendo evidências planetárias de lavagem de dinheiro e dos ilícitos fiscais nos ditos paraísos, a ponto do Vaticano vir a público em 2018 para identificar, denunciar e sugerir pistas à correção desses ilícitos (7), que, diga-se de passagem, chegaram até o Banco do Vaticano, (8) o governo brasileiro caminha em sentido diametralmente oposto. Opera em 2017 uma MP de nº 784/2017 (junho), convertida em lei no final do ano (Lei 13.506/2017), que blinda tacitamente o sistema financeiro brasileiro da punição criminal sobre os ilícitos financeiros cometidos.

A linguagem da MP, convertida em lei, é indireta, mas precisa, para atingir esse objetivo: que os bancos e demais instituições financeiras sob jurisdição do Banco Central e as corretores e demais operadores do mercado de capitais, sob jurisdição de CVM, adiram aos ‘Termos de Compromisso’ e ‘Acordos de Leniência’, “sem necessidade de confissão de crime”, para obter “Acordos de Leniência Secretos” mediante aplicação de multas escalonadas até o máximo de 300 milhões de reais .Na linguagem dos ‘mercados’ a regra pode ser lida como de ‘precificação’ do ilícito.

Tais acordos, pelo seu caráter secreto, impedem na prática a operação subsequente do MPF na identificação dos ilícitos criminais envolvidos, regra que contrasta flagrantemente com tudo mais que se vê na mídia corporativa sobre o “combate à corrupção”.

Ainda que esse tipo de campanha carregue em si evidentes aspectos seletivos, de uma moralidade algo farisaica, não se pode blindar o centro do sistema financeiro dessa forma, sob pena do completo acumpliciamento sobre as evidências de criminalidade ali incidentes, que afetam gravemente o interesse público e a própria funcionalidade regular desse sistema.

4. Conclusões

O enfoque distributivo das finanças públicas brasileiras no formato originalmente inserido na CF de 1988, no sentido da promoção da igualdade, contem fortes corroborações em toda a estrutura jurídico conceitual dos vários Títulos e respectivos Capítulos da Carta Constitucional.

Por sua vez a estruturação e funcionamento dos vários segmentos componentes de um sistema nacional de finanças públicas – sistema monetário, sistema tributário, sistema de orçamentos públicos, dívida pública e haveres (financeiros) públicos, se organizam, principalmente depois do Plano Real em 1994, de forma mais sistêmica por um lado; e ao mesmo tempo reativa às pretensões distributivas do texto constitucional original.

Para se falar no sentido positivo (legal) e distributivo (em prol de igualdade), o texto constitucional original inova com a construção explícita de um sistema de direitos sociais básicos, ancorados no subsistema de Finanças Sociais – (Orçamento da Seguridade Social + vinculações tributárias deste Orçamento, juntamente com as despesas da Educação, principalmente, em todos os níveis da Federação).

Por seu turno, o movimento histórico concreto de construção dessa institucionalidade teve breve e conflitiva “lua de mel” no período imediato Pós-1988, (1988-93), quando se produzem as regras tributárias (COFINS, CSLL e majoração das contribuições patronais previdenciárias), necessárias, mas insuficientes para suportar os novos direitos instituídos e regulamentados pelas Leis Orgânicas também do período (Saúde, Previdência e Assistência Social).

A partir de 1994, depois da edição do Plano Real, estrutura-se uma reação conservadora às tendências igualitárias da CF (original) em cinco pontos simultâneos: a) das desvinculações tributários às políticas sociais; b) do exercício de uma política monetária irresponsável” do ponto de vista fiscal e ilimitado, sob o aspecto da despesa financeira; c) do aprofundamento da regressividade tributária; d) do tratamento desigual contra o interesse público, na gestão de dívidas e haveres; e) no tratamento permissivo dos ilícitos fiscais-financeiros.

A resultante dessa reação conservadora sobre as finanças públicas provoca um crescente e dominante tendência de concentração da renda e da riqueza no interior do sistema financeiro público, cuja expressão síntese é o tamanho da despesa financeira no orçamento público ou sua contundente participação no déficit público total ao longo de todo o período. Isto ocorre, não obstante todo o discurso ao estilo, pensamento único contra as “Finanças Sociais” e de controle exclusivo do “déficit primário”.

A resultante concreta dessa estratégia conservadora executada paralelamente e contraditoriamente ao texto constitucional (original) é claramente estabelecer uma dinâmica ilimitada à Dívida Pública, submetendo toda a nação às determinações dos credores – proprietários da riqueza financeira. Várias gerações de devedores ficam inscritas nessa estratégia, a quem são cobrados sacrifícios crescentes e insuportáveis à luz das necessidades básicas e dos riscos e das exigências sem limites dessa estratégia financeira.

Finalmente, há que se reconhecer uma acentuada dose de absurdo na ‘naturalização’ dos vários problemas estruturais do nosso sistema financeiro público, elencados sinteticamente na seção 3. Não há como conviver democraticamente, por longa data, com práticas e instituições financeiras viciadas na promoção da desigualdade de renda e riqueza; nas irresponsabilidades, não limitações e iniquidades conjugadas dos sistemas monetário, tributário, orçamentário e de dívidas e haveres públicos, sem cair na ruptura do Estado democrático.

Daí que, colocar o tema da mudança política estrutural desse sistema, é condição de possibilidade para superar aquilo que o Papa Francisco vem denunciando enfaticamente no nível internacional: a nova idolatria ao dinheiro.

De forma didática, pode-se dizer que a própria elite beneficiária tenta naturalizar práticas absurdas, a exemplo de; juros reais mais elevados do mundo e por longos períodos ininterruptos, alta regressividade tributária, sonegação fiscal em largas proporções regularmente anistiada, ilícitos fiscais-financeiros inimputáveis, tratamento desigual de dívida e haveres contra a esfera pública etc. Tudo isto é tratada como paisagem, sem relação com a crise fiscal estrutural, que é atribuída no discurso conservador às finanças sociais.

E concluindo, a partir de verdadeira reforma das finanças públicas impõe-se igualmente recompor e provisionar nossas finanças sociais para que estas efetivamente possam cumprir o papel essencial de suporte aos sistemas de direitos sociais básicos inscritos na CF de 1988. Inverter essa ordem de prioridades estratégicas conduz a impasses permanentes da desigualdade social, estagnação econômica e dependência externa, trinômio perverso do subdesenvolvimento.

Notas Referenciais

1.Os dados proporcionais da despesa do RGPS com relação ao PIB de 1991 são calculados pelo autor, enquanto que os mesmos dados para o período 1995/2005 têm como fonte o artigo “Seguridade Social – Origens e Evolução Institucional” (Tabela 3), publicado in – Política Social – Acompanhamento e Análise, n. 12 – Brasília – IPEA 2006

2.Cf. Política Social – Acompanhamento e Análise – op. cit. Tabela 3.

3.O texto referido, organizado pela ANFIP/FUNAFISCO – (‘Reforma Tributária Solidária – A Reforma Necessária’) é uma espécie de síntese para divulgação didática da coletânea – ANFIP/FUNAFISCO (Orgs) – Reforma Tributária Necessária – Diagnóstico e Premissas –Brasília, ANFIP, junho de 2018 (804 páginas – disponível na internet.)

4.Para uma análise do tema dos passivos contingentes ou “esqueletos financeiros”, ver- Pego Filho, Bolívar e Saboya Pinheiro, Maurício –“Os Passivos Contingentes e a Dívida Pública no Brasil – Evolução Recente (1996/2003) e Perspectivas (2004/2006) – Texto para Discussão n. 1007, Brasília –IPEA, janeiro de 2004.

5.Pego Filho, Bolívar e Saboya Pinheiro, Maurício – op. cit.

6.Para a análise da legislação recente de uma década – dados disponíveis na internet in ‘REFIS – Programa de Parcelamento de Débitos Tributários’

7.O texto referido, de responsabilidade das – ‘Congregação para Doutrina da Fé’ e ‘Desenvolvimento Humano Integral’, do Vaticano, tem o seguinte título em português: Considerações para um Discernimento Ético sobre Alguns Aspectos do Atual Sistema Econômico-Financeiro. (Disponível na internet desde 16 de maio de 2018).