“Aperfeiçoamento das normas fiscais brasileiras como saída para a crise atual”, por Maria Lucia Fattorelli

Para falar da importância de modificar as normas fiscais brasileiras como saída para a crise atual, como proposto, creio ser importante compreender as origens e razões dessa crise, bem como o comportamento das receitas e despesas públicas em face do modelo econômico que atua no Brasil.

Conjuntura de crise atual

A crise que enfrentamos atualmente não é de hoje. A pandemia do coronavírus aprofundou a crise que já vinha atingindo fortemente a economia brasileira desde 2014, quando o crescimento do PIB foi praticamente zero, seguindo-se forte queda que levou ao encolhimento do PIB em 7% no biênio 2015-2016 e, desde então, permanece estagnado.

A observação do comportamento da economia brasileira e em especial das finanças públicas há pelo menos duas décadas nos permitiu identificar, ainda em 2015, que uma crise econômica estava sendo fabricada, como registramos em artigo publicado em janeiro de 2016: “O Banco Central está suicidando o Brasil” (https://bit.ly/3cDQuxO).

Naquela época, verificamos que o Banco Central elevou brutalmente a taxa Selic, que atingiu o patamar de 14,25% ao ano, aí permanecendo por mais de um ano. Ao mesmo tempo, o Banco Central aumentou também o volume da chamada “Operação Compromissada”, que alcançou R$ 1 trilhão em janeiro de 2016 e seguiu aumentando. Isso levou os bancos a direcionarem toda a sua sobra de caixa para o Banco Central, pois os bancos preferiram receber a generosa remuneração diária paga pelo Banco Central, à custa do Tesouro Nacional, do que emprestar às empresas e à sociedade em geral. Várias linhas de crédito que beneficiavam principalmente as pequenas empresas (por exemplo, a liberação para uso de cheque especial por um período sem cobrança de juros) foram extintas e os juros de mercado alcançaram patamares exorbitantes. Sozinha, essa atuação do Banco Central provocou (1) escassez de moeda na economia; (2) elevação brutal dos juros de mercado, (3) rombo aos cofres públicos de quase R$ 3 trilhões em 10 anos (ver https://bit.ly/3eBp9Pi), e (4) explosão da dívida interna, sem contrapartida alguma em termos de investimentos públicos. O mais grave é o fato de que não existe dispositivo legal que autorize a remuneração da sobra de caixa dos bancos pelo Banco Central, o que tem sido feito por meio do abuso na utilização das “Operações Compromissadas”. O PL 3.877/2020 visa “legalizar” essa remuneração aos bancos mediante a criação de esdrúxulo “depósito voluntário remunerado”, que obrigará o Banco Central remunerar, sem limite, o que os bancos desejarem depositar voluntariamente. Ver mais em “Assalto aos cofres públicos” (https://bit.ly/3coiw27) e (https://bit.ly/2YboFpY).

Outros mecanismos operados pelo Banco Central contribuíram para a produção daquela crise, em especial o imenso prejuízo com os questionáveis contratos de swap cambial que provocaram resultados negativos de R$207 bilhões no período de setembro/2014 a setembro/2015. Veja mais em vídeo curto (https://bit.ly/39WBg5C) e artigo (https://bit.ly/3liKWeM). A emissão de centenas de bilhões de reais de títulos da dívida pública além do necessário também foi comprovada em 2015, aumentando o gasto público com o pagamento dos juros, que se encontravam em patamar elevadíssimo, e o volume da dívida de forma insustentável (https://bit.ly/3vUY0fN).

Em apenas 11 meses de 2015, a dívida interna aumentou R$732 bilhões e o volume de investimentos públicos no mesmo período foi de apenas R$9,6 bilhões. Em audiência pública no Senado Federal em 2019 o representante do Tribunal de Contas da União (TCU) declarou que a dívida interna pública federal não tem servido para investimentos no Brasil (https://bit.ly/2NTPlJo).

Enquanto o PIB despencava, centenas de milhares de empresas fechavam e milhões de pessoas ficavam desempregados, os bancos bateram recorde de lucros em 2015: R$ 96 bilhões de lucros anunciados e mais R$ 187 bilhões em provisões, que são subtraídas do lucro! Isso ocorreu porque os bancos foram os maiores beneficiários dos mecanismos que produziram aquela crise e provocaram a explosão da dívida pública.

O crescimento brutal da dívida pública passou a ser usado como justificativa para uma sequência de medidas nocivas à economia brasileira e à sociedade, a começar pelo “Teto de Gastos” (EC-95), seguida de contrarreformas trabalhista, da Previdência, privatizações de patrimônio estratégico, entre outras.

Além de inexistir fundamento legal para remunerar a sobra de caixa dos bancos, o funcionamento desse e de outros mecanismos que só favorecem bancos afronta o disposto no Art. 192 da Constituição Federal, segundo o qual “O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem…”.

Durante a pandemia, com o funcionamento do Congresso Nacional de forma virtual e sem a pressão popular, assistimos ao oportunismo do mercado financeiro avançando com suas pautas e aprofundando a crise fabricada por meio de várias medidas, por exemplo: injeção de liquidez pelo Banco Central nos bancos e outras medidas de favorecimento do setor financeiro (ver https://bit.ly/2SBtuJv); explosão das “Operações Compromissadas”, pois os bancos se negaram a emprestar à sociedade e, em vez de punidos, foram premiados com a remuneração pelo Banco Central, além da tentativa de “legalizar” tal mecanismo com o PL 3.877/2020, votado no Senado (ver https://bit.ly/3tCEJy8); independência do Banco Central (PLP 19/2019, ver https://bit.ly/3wyxqKC); elevação da taxa de juros pelo BC sem justificativa (ver https://bit.ly/2R7nDeF); facilitação de operações em dólar no país (PL 5.387/2019); PEC 186 (EC 109, ver https://bit.ly/2Q79C07); mais privatizações insanas, tanto em âmbito federal como nos estados; mecanismo fraudulento da “Securitização” de créditos (ver https://bit.ly/2R7K5nW); Regime de “recuperação” fiscal nos Estados (Lei Complementar 173 e 178, ver https://bit.ly/3o47Byc); aprovação do Orçamento Federal 2021 com amplo privilégio para gastos financeiros com a “dívida pública” e sacrifícios sociais ( ver https://bit.ly/33ufrI3); proposta de reforma administrativa e desmonte do Estado, PEC 32 (ver https://bit.ly/3eAslKY).

Esse conjunto de medidas tem um ponto em comum: a prioridade da chamada dívida pública, levando ao corte de investimentos públicos e gastos sociais “para pagar dívida”; privatizações “para pagar dívida”, contrarreformas para que sobrem mais recursos “para pagar dívida”, tudo isso enquanto mecanismos operados pelo Banco Central geram mais dívida pública e déficit (https://bit.ly/3heyBK3), com riscos ainda maiores agora que o Banco Central foi tornado “autônomo” em relação ao Estado e terá toda liberdade para atuar, a não ser que o Supremo Tribunal Federal cumpra a Constituição e acate a ADI 6696.

É fundamental compreender a atuação do Sistema da Dívida e da política monetária do Banco Central na geração da crise econômica e na sustentação do modelo econômico errado que atua no Brasil (https://bit.ly/3exJ2qm), compondo os eixos principais desse modelo de escassez que impede o nosso desenvolvimento socioeconômico (ver https://auditoriacidada.org.br/e-hora-de-virar-o-jogo/, em especial vídeos sobre o modelo econômico, por exemplo https://bit.ly/3o5NcIX.

Uma grave ilegitimidade da dívida pública é a própria definição das taxas de juros, que tem se baseado em falsa justificativa de combate à inflação “de demanda”, sendo que a inflação que existe no Brasil tem sido provocada pela elevação de preços administrados pelo governo (combustíveis, gás de cozinha, energia elétrica, telefonia, planos de saúde, transportes etc.) e alta do preço de alimentos, devido à política agrária e agrícola equivocada, que privilegia a agricultura de exportação, e não a agricultura familiar. Neste sentido, é preciso romper amarras impostas pelo FMI, das quais decorre o Decreto 3.088/1999, que obriga a implementação do equivocado Regime de Metas de Inflação, que na verdade tem se prestado a manter elevadas taxas de juros que amarram o Brasil (https://bit.ly/3tybpZG). Apesar da “Taxa Selic” ter atingido o reduzido patamar de 2% a.a. no passado, a taxa média de juros sobre a dívida pública federal seguiu muito elevada, em quase 9% a.a., enquanto as taxas de juros de mercado se mantiveram elevadíssimas.

Outro aspecto relevante é o fato de o Brasil estar entre as maiores economias do mundo e possuirmos imensas riquezas e potencialidades, mas o modelo econômico é voltado para a concentração de renda nas mãos de pouquíssimos. Possuímos também imensas riquezas financeiras: temos mantido mais de R$ 4 TRILHÕES líquidos há vários anos e chegamos a quase R$ 5 TRILHÕES no final de 2020 (https://bit.ly/3eHqNip):

-

R$ 1,289 TRILHÃO na Conta Única do Tesouro Nacional,

-

R$ 1,393 TRILHÃO no caixa do Banco Central, e

-

R$ 1,836 TRILHÃO em Reservas Internacionais!

Esse modelo errado que atua no Brasil privilegia o rentismo e a financeirização da economia, desviando grande parte dos recursos públicos para a sustentação da onerosíssima política monetária do Banco Central, cujos reflexos mantêm taxas de juros de mercado extorsivas que amarram a economia brasileira (https://bit.ly/3o3Ntw2), impedindo investimentos geradores de emprego, renda e desenvolvimento socioeconômico, solapando as possibilidades de industrialização e avanços tecnológicos nas diversas áreas. A conta desses erros recai sobre a sociedade, face à exigência de contínuas contrarreformas, privatizações e políticas de austeridade, que sacrificam direitos fundamentais como saúde, educação, previdência, assistência, moradia e demais previstos no Art. 6º da Constituição Federal, para que sobrem mais recursos ainda para o insaciável mercado financeiro.

Importância de modificar as normas fiscais brasileiras como saída para a crise atual

A crise atual é marcada pela escassez de recursos para áreas essenciais ao nosso desenvolvimento socioeconômico.

Modificar as normas fiscais brasileiras envolve abordar tanto as matérias relacionadas à arrecadação tributária e outras receitas que poderiam aumentar de forma significativa os orçamentos públicos, como também enfrentar, do lado da despesa pública, o maior gasto histórico do país com a chamada dívida pública.

Receitas Tributárias

A receita pública por excelência é a receita tributária. O modelo tributário brasileiro, extremamente regressivo, é um dos eixos do modelo econômico errado que atua no Brasil e, em vez de servir como uma via óbvia de justiça tributária, cobrando mais de quem tem maior capacidade contributiva, atua de forma inversa, privilegiando ricos e penalizando os mais pobres e a classe trabalhadora.

A reforma tributária é uma das medidas urgentes a serem adotadas, no entanto, os projetos em andamento na Câmara e no Senado não atendem aos anseios da reforma tributária que queremos (ver https://bit.ly/3hhzAZJ), e mantêm as regalias daquele grupo de privilegiados que recebem mais de 320 salários mínimos ao mês e quase não pagam impostos (https://bit.ly/3tyqtqk).

Dentre as medidas necessárias a serem adotadas poderíamos citar, por exemplo:

– Fim da isenção de imposto de renda sobre lucros e dividendos;

– Fim da “Dedução de Juros sobre Capital Próprio”;

– Cobrar o Imposto sobre Grandes Fortunas;

– Fim da isenção de tributos sobre exportação;

– Cobrança de tributos sobre remessas ao exterior e demais medidas de controle do fluxo de capitais;

– Fim da extinção da punibilidade pelo pagamento (https://bit.ly/33vV39c) ;

– Fortalecimento da administração tributária para o combate à sonegação fiscal.

Adicionalmente, para garantir que os recursos arrecadados de contribuintes alcancem os cofres públicos, é urgente impedir a proliferação do esquema de “Securitização” de Créditos Públicos, que desvia recursos públicos durante o seu percurso pela rede bancária.

Esse esquema gera dívida pública ilegal, a qual é paga por fora dos controles orçamentários, mediante a utilização de contas vinculadas, para as quais parte da arrecadação tributária é desviada e transferida para investidores privilegiados (https://bit.ly/2R7K5nW). A CPI da PBH ATIVOS S/A, realizada na Câmara Municipal de Belo Horizonte, comprovou a atuação desse esquema, o que levou o Tribunal de Contas do Estado de Minas Gerais a suspender o pagamento da operação investigada e a proibir futuras operações (https://www.tce.mg.gov.br/noticia/Detalhe/1111624409 ).

Outras Receitas Públicas

Analisando-se os orçamentos públicos de todas as esferas (federal, estadual e municipal), constata-se que as receitas advindas da exploração mineral (royalties, CFEM) são extremamente reduzidas, apesar das imensas quantidades de minerais extraídos no país e exportados (https://afisvec.org.br/afnoticias/?p=8935).

Além de pouco contribuir para os cofres públicos, a mineração predatória, que está presente em várias partes do país, tem provocado imenso dano ambiental e acumula uma dívida ecológica histórica e atual, como abordamos em vídeo (https://bit.ly/3y1eAwr) e artigo (https://bit.ly/3xZBsfR), que precisa ser cobrada e constituiria importante fonte de arrecadação, além de estancar a destruição ambiental.

Da mesma forma, o agronegócio voltado à exportação tem provocado imenso dano ambiental e pouco ou nada contribui para o financiamento do Estado, pois goza de isenções tributárias, recebe incentivos fiscais e outras benesses. Os imensos lucros auferidos pelo setor são apropriados pelas grandes empresas – muitas multinacionais – que exploram a atividade.

Portanto, a revisão do modelo de exploração agrícola e mineral, em especial a devida tributação desses setores, a revogação de isenções e incentivos fiscais injustificáveis, além da cobrança da dívida ecológica atual e histórica são importantes iniciativas que precisam avançar na revisão das normas fiscais do país.

Receitas Financeiras

As receitas financeiras constituem importante fonte de recursos para o Estado. No Brasil, as receitas financeiras advindas da venda de títulos da dívida pública não têm servido para investimentos, mas têm sido consumidas na alimentação dos diversos mecanismos financeiros que geram a própria dívida pública, muitos deles ilegais, ilegítimos e até fraudulentos.

É fundamental compreender para que tem servido a dívida pública no Brasil, como tratamos em artigo https://bit.ly/39ITU24 e vídeo https://bit.ly/36AbwLJ .

O endividamento público deveria servir para financiar investimentos importantes para a sociedade que paga a conta, mas no Brasil tem funcionado como o que denominamos “Sistema da Dívida”, expressão que criei em 2008, quando trabalhava no Equador e constatamos o mesmo que já havíamos verificado no Brasil: geração de dívida pública por meio de mecanismos sem contrapartida alguma em investimentos, atuando como um sistema conectado com o modelo econômico, modificações legais, comprometimento do sistema político, da grande mídia, e muita corrupção, tudo para garantir privilégios financeiros principalmente para bancos.

Diante disso, é preciso garantir que o instrumento do endividamento público sirva para financiar o nosso desenvolvimento socioeconômico, de forma transparente e discutida com a sociedade, sem a interferência de organismos internacionais (BIS, FMI, Banco Mundial).

Para isso, será necessário rever completamente o modelo vigente, iniciando-se por uma auditoria integral da dívida pública, com participação social, a fim de interromper os mecanismos de geração irregular de dívida pública, como temos lutado inclusive judicialmente (https://bit.ly/3fcALXO).

Despesas Públicas

O tratamento das despesas públicas no Brasil demanda urgente auditoria integral da dívida pública.

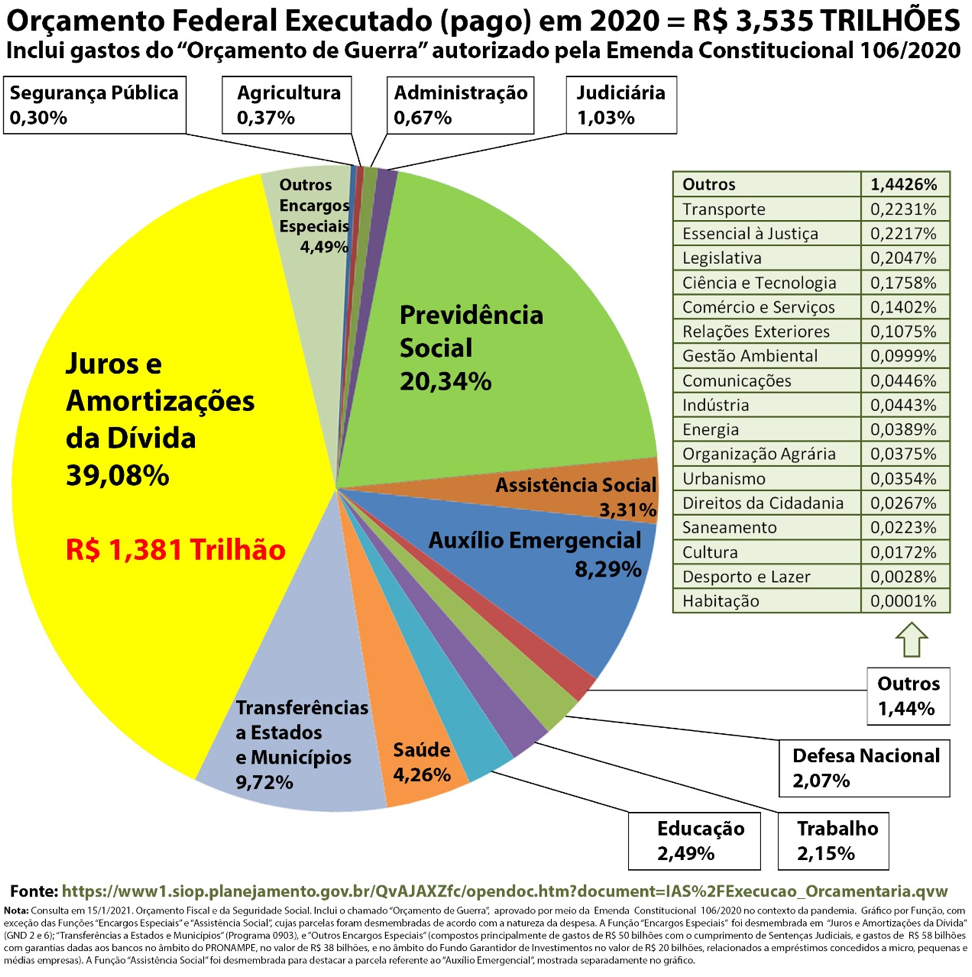

Anualmente, a maior fatia do orçamento federal corresponde aos gastos com a chamada dívida pública, como mostra o gráfico referente a 2020 (https://bit.ly/3pOSvvH).

Essa destinação exorbitante de recursos para a chamada dívida decorre de uma série de privilégios que ao longo dos anos vão sendo “legalizados”, por exemplo:

– Adição de texto ao inciso II do atual artigo 166 da Constituição de 1988 (alínea b), abordada em brilhante investigação feita pelos professores Adriano Benayon e Pedro Resende (https://bit.ly/2Rd4hEO);

– Estabelecimento de metas de resultado primário, ajuste fiscal e controle dos gastos sociais e com a estrutura do Estado na Lei de Responsabilidade Fiscal (LC 101/2000) e, anualmente, na Lei de Diretrizes Orçamentárias para que sobrem mais recursos ainda para a dívida. Cabe ressaltar que o cumprimento dessas metas obriga a sistemática retirada de recursos de áreas sociais, sacrificando serviços e servidores públicos. Tais metas seguem a metodologia do FMI que desconsidera várias receitas que poderiam ser destinadas a gastos sociais.

– EC 95, que estabeleceu teto de gastos somente para as despesas primárias, deixando os gastos com a dívida pública fora do teto ou de qualquer limite;

– EC 109, que criou novo subteto de gastos a ser obedecido por todos os entes federados, a fim de atender aos privilégios da chamada dívida. Também possibilitou a destinação de recursos da conta única do Tesouro para pagar dívida, ainda que tais recursos sejam vinculados a áreas sociais, o que pode ser considerado um verdadeiro roubo;

– Reforma da Previdência (EC 103), que adiou, reduziu e/ou suprimiu direitos previdenciários e assistenciais para “economizar” recursos para destinar à dívida.

Além dessas, várias outras propostas nocivas para a sociedade tramitam no Congresso Nacional, como a PEC 32, que visa destruir a estrutura do Estado brasileiro, a fim de “economizar” recursos para destinar à dívida, e as propostas PEC 438, PEC 187 e PEC 188, entre outras.

Durante 20 anos produzimos R$ 1 trilhão de superávit primário e, mesmo assim, a chamada dívida pública continuou crescendo de forma exponencial, saltando de R$ 86 bilhões em 1995 para R$ 4 trilhões em 2015, devido à atuação de mecanismos financeiros que geram dívida pública sem contrapartida alguma em investimentos, por exemplo:

-

Transformações de dívidas do setor privado em dívida pública;

-

Elevadíssimas taxas de juros: praticadas sem justificativa técnica, jurídica, econômica ou política;

-

A ilegal prática do anatocismo: incidência contínua de juros sobre juros;

-

A irregular contabilização de juros como se fosse amortização da dívida, burlando-se o artigo 167, III, da Constituição Federal;

-

As escandalosas operações de swap cambial realizadas pelo BC em moeda nacional, garantindo o risco de variação do dólar de forma sigilosa;

-

Remuneração da sobra do caixa dos bancos por meio das sigilosas “operações compromissadas” que alcançaram R$1,7 trilhão em setembro/2020;

-

Emissão excessiva de títulos para formar “colchão de liquidez”;

-

Prejuízos do Banco Central que são transferidos ao Tesouro Nacional (Art. 7º da LRF);

-

“Securitização de Créditos Públicos” gera dívida ilegal que é paga por fora do orçamento, mediante desvio de arrecadação que sequer alcançará os cofres públicos https://bit.ly/2WAKhJq .

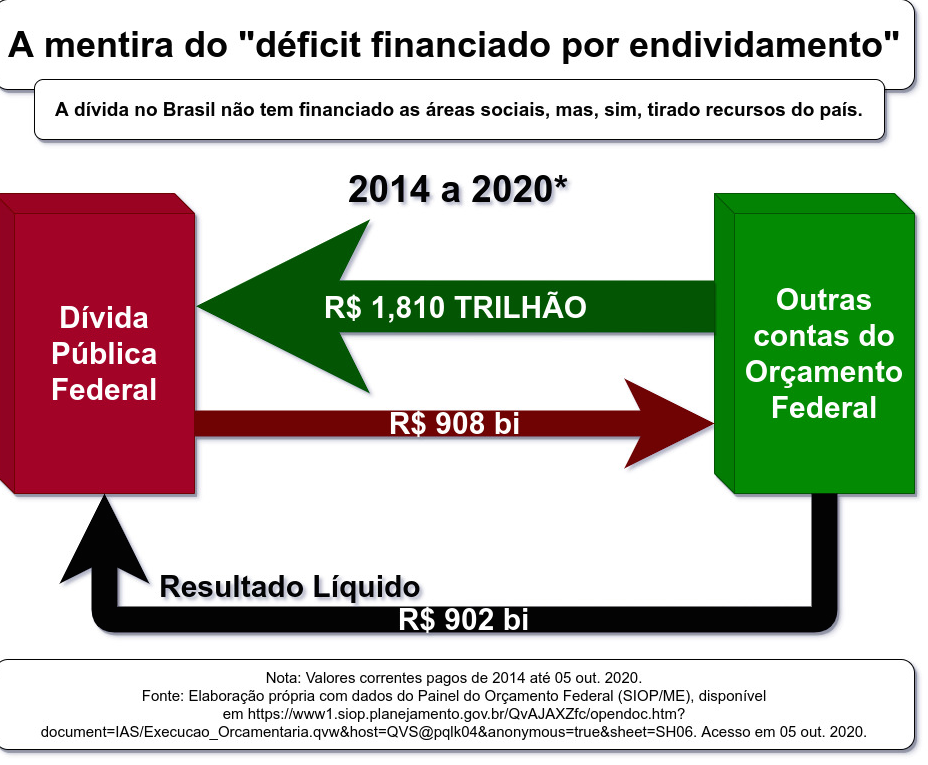

A partir da crise fabricada o superávit primário que vinha ocorrendo há 20 anos deu lugar a um “déficit primário”, de acordo com metodologia de cálculo do FMI (que deixa de considerar diversas receitas, a exemplo de lucros do Banco Central).

Essa situação deu margem a um falso discurso de que, diante do “déficit”, a dívida estaria financiando gastos sociais. No entanto, a investigação dos dados provou o contrário, como ilustra o diagrama a seguir e artigo (https://bit.ly/2MVjyaM).

Em 2021, até 26/4, enquanto a grande mídia alardeia a destinação de R$ 12,7 bilhões (provenientes da emissão de títulos da dívida) para gastos em áreas sociais, omite-se completamente o fato de que R$ 262 bilhões de fontes que nada tem a ver com a emissão de títulos (e que poderiam ter sido destinados a áreas sociais) foram gastos com juros e amortizações da dívida pública no mesmo período. Isto ocorre pois o governo utiliza a metodologia do FMI que omite diversas receitas importantes no cálculo do “superávit primário”.

Auditoria integral da Dívida Pública e revogação de medidas nocivas

As diversas medidas prejudiciais já elencadas precisam ser revogadas, a fim de interromper a sangria de recursos em direção ao Sistema da Dívida e seus mecanismos ilegais e ilegítimos, em especial o abuso das “Operações Compromissadas”, que na prática corresponde à remuneração da sobra de caixa dos bancos, impedindo-se também a aprovação do PL 3.877/2020, que visa legalizar tal abuso e instituir contabilidade criativa, tornando mais árduo o desafio da auditoria (https://bit.ly/2R2O3OO) .

É preciso que o Brasil faça como todos os países centrais estão fazendo: injetem recursos na economia (https://bit.ly/3hhRn3k), e não os retirem. Tal processo pode ser feito por instrumento como o que vem sendo aplicado pelo Banco Central Europeu que cobra penalidade dos bancos se estes não quiserem destinar sua sobra de caixa para empréstimos a juros baixos à sociedade. Este mecanismo ativa a economia mediante o aumento da atividade econômica, o que, por sua vez, aumenta a receita tributária, favorecendo os investimentos públicos inclusive na viabilização de Planos de Carreira para os servidores públicos.

A auditoria integral da dívida, com participação social, deve ser realizada também no âmbito dos estados, que há décadas têm sido submetidos a mecanismos do Sistema da Dívida, como resumido em recente artigo conjunto (https://bit.ly/3w0SQiC).

Conclusão

A necessária modificação das normas fiscais brasileiras, como saída para a crise atual, exige o enfrentamento dos principais eixos do modelo econômico errado que atua no Brasil:

– Enfrentar o Sistema da Dívida mediante realização de auditoria integral com participação social, cuja falta tem levado o país ao caos (https://bit.ly/3o8SWC2);

– Rever completamente a política monetária suicida que vem sendo realizada pelo Banco Central e revogar a sua inconstitucional independência (PLP 19/2019, ADI 6696);

– Realizar ampla reforma do modelo tributário, tornando-o justo e solidário;

– Interromper o modelo de exploração predatória realizada pela mineração e pelo agronegócio de exportação, e cobrar a dívida ecológica atual e histórica.

Tudo isso será possível com ampla mobilização social e unificação das lutas, como amplamente abordado na campanha É HORA DE VIRAR O JOGO.