Contribuições da ACD ao grupo de trabalho no Ministério Público Federal

Brasília, 7 de julho de 2011

Ilmo Dr.

Eugênio José Guilherme de Aragão

Subprocurador-Geral da República

Coordenador da 5ª CCR

Ilma Dra.

Gilda Pereira de Carvalho

Subprocuradora Geral da República

Procuradora Federal dos Direitos do Cidadão

Ilmos Srs. Membros do Grupo de Trabalho – Dívida Pública

Samantha Chantal Dobrowolski

Oswaldo José Barbosa Silva

José Robalinho Cavalcanti

Alexandre Espinosa Bravo Barbosa

Odim Brandão Ferreira

Raquel Branquinho Pimenta Mamede Nascimento

Ilmo Dr. Carlos Alberto Lima, Assessor da 5ª CCR/MPF

Prezadas Senhoras, Prezados Senhores,

Inicialmente, agradecemos pela oportunidade de participar da reunião realizada em 02.06.2011 por esse importante Grupo de Trabalho constituído pelo Ministério Público Federal, e somos gratos também pelo encaminhamento do resumo da ata encaminhada pelo Dr. Oswaldo José Barbosa Silva.

Pelo presente, acrescentamos algumas contribuições à nobre tarefa a ser desempenhada por esse GT-Dívida Pública.

- RELEVÂNCIA DA DÍVIDA PÚBLICA PARA O PAÍS

Uma das principais inquietudes resultantes das investigações técnicas possibilitadas pela CPI da Dívida Pública, concluída em maio/2010 na Câmara dos Deputados, foi a ausência de contrapartida da dívida pública brasileira, que tem crescido aceleradamente em virtude meramente de mecanismos financeiros, juros abusivos agravados pela prática de juros sobre juros, e obscuras negociações sempre desfavoráveis aos interesses nacionais e favoráveis ao setor financeiro nacional e internacional.

A título introdutório acrescentam-se números globais que indicam a urgência de profunda investigação sobre os fatos que provocaram tamanha destinação de recursos públicos para uma dívida sem contrapartida em bens e serviços à Nação, especialmente diante dos fortes indícios de ilegalidades apontados pela CPI em diversas operações, e da inaceitável situação de miséria social que atinge mais da metade da população brasileira que sequer tem acesso a saneamento básico e demais direitos sociais elencados na Constituição Federal, artigo 6º.: São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição.

Quando Fernando Henrique Cardoso assumiu a presidência em jan/1995, a dívida interna[1] era de R$ 86 bilhões e quando deixou o governo em dez/2002 esta alcançava R$ 906 bilhões. A dívida externa[2] era de US$ 143 bilhões quando FHC assumiu em jan/1995 e US$ 211 bilhões quando terminou seu mandato. Durante os 8 anos de FHC foram pagos R$ 2,079 trilhões a título de juros e amortizações (inclusive a rolagem). Ressalte-se que além desse montante, durante o governo FHC ocorreu o processo de Privatizações de cerca de 70% das estatais estratégicas e lucrativas, sob a justificativa de que era necessário vendê-las para pagar a dívida.

Quando Luiz Inácio Lula da Silva assumiu o governo em jan/2003. A dívida interna estava em R$ 906 bilhões e a externa em US$ 211 bilhões. Ao final de seu mandato, a interna alcançava R$ 2 TRILHÕES, 241 bilhões e a externa US$ 357 bilhões. Durante seus oito anos de mandato, Lula pagou R$ 4,763 trilhões a título de juros e amortizações (inclusive a rolagem). E as Privatizações continuaram, especialmente por meio dos leilões das jazidas de petróleo.

Em resumo:

| JAN/1995 | DEZ/2010 | |

| Dívida Interna | R$ 86 bilhões | R$ 2,241 trilhões |

| Dívida Externa | US$ 143 bilhões | US$ 357 bilhões |

|

TOTAL PAGO NO PERÍODO = R$ 6,842 TRILHÕES

|

||

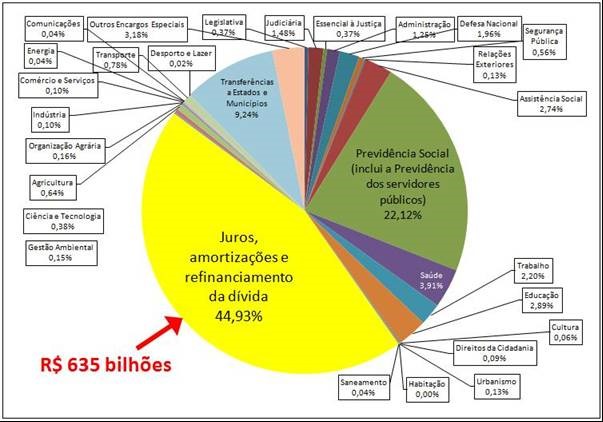

Essa brutal destinação de recursos para o pagamento de juros e amortizações da dívida pública tem provocado contínuo corte e contingenciamento de gastos e investimentos sociais, reduzindo os recursos destinados a todas as demais áreas do Orçamento Federal da União, conforme gráfico:

Orçamento Geral da União – 2010 – Por função – Total = R$ 1,414 trilhão

Fonte: SIAFI – Banco de Dados Access p/ download (execução do Orçamento da União) – Disponível em http://www.camara.gov.br/internet/orcament/bd/exe2010mdb.EXE. Elaboração: Auditoria Cidadã da Dívida

O Parecer da Dra. Flávia Piovesan[3] que anexamos ao presente, enfoca o impacto da dívida pública na implementação dos direitos sociais, à luz dos parâmetros protetivos internacionais e constitucionais adotados pelo Estado Brasileiro.

- NATUREZA DOS PAPÉIS E TÍTULOS DA DÍVIDA PÚBLICA

Breve pesquisa inicial acerca da natureza jurídica dos títulos da dívida permitiu obter as seguintes indicações, que demonstram que títulos da dívida pública não podem ser considerados como papéis comuns do mercado financeiro em geral:

2.1) Emissão de títulos da dívida pública é ato soberano de Direito Público. A emissão de títulos da dívida interna brasileira foi regulamentada pela Lei nº. 10.179/2001 e a emissão de títulos da dívida externa por Resoluções do Senado Federal.

2.2) É importante atentar para a concepção jurídica do Estado, especialmente os conceito de Imunidade Soberana dos Estados[4], e aos conceitos de iure gestionis e iure imperii, que resultariam fundamentais para a interpretação de contratos de crédito público à luz dos direitos soberanos do país.

Um empréstimo público é um contrato de direito administrativo onde uma das partes é um Estado soberano que tem certas faculdades reconhecidas unanimemente pela doutrina[5], e em conseqüência disso não podem ser considerados como atos meramente comerciais, mas atos iuri imperii.

O Estado, em virtude de seu fim – o bem público ou bem comum – ocupa status superior ao de qualquer outra pessoa no âmbito da sociedade humana. Essa superioridade deriva da índole de sua finalidade, que está constituída pelo bem mais elevado; o bem Supremo, que desloca e subordina a todos os outros bens da comunidade. O serviço público, o serviço à totalidade dos cidadãos, ao todo da população, não é equiparável a nenhum fim particular, por mais respeitável que pareça, muito menos os lucros privados de sociedades comerciais emissoras de créditos, isto é, os bancos. Dito de outro modo, na dívida pública há um essencial desnível. Credores e devedores não estão em um mesmo plano, nem possuem a mesma entidade nem as mesmas potestades e prerrogativas. O Estado é uma entidade soberana[6]. Essa condição de soberania seria definida magistralmente por Hobbes, para quem um Estado sem poder soberano é como uma palavra sem substância destinada a desaparecer.

2.3) A natureza jurídica da dívida pública foi objeto de análise pelo jurista Modesto Carvalhosa, conforme trecho transcrito a seguir, extraído o relatório final da CPI do Banestado. Embora a análise tivesse como foco a impossibilidade de dedução de provisão para créditos de liquidação duvidosa, o juiz aborda a natureza jurídica da dívida pública à luz da legalidade e constitucionalidade. Os grifos são do texto original[7]:

As análises técnicas e legais efetuadas pelo jurista Modesto Carvalhosa

“O equilíbrio patrimonial dos comerciantes que se dedicam à intermediação financeira – vale dizer: as instituições financeiras privadas – é tido como matéria de interesse geral, em razão do que o Banco Central do Brasil opera os controles ínsitos na gestão da política monetária, não só na preservação dos interesses dos credores dessas instituições, mas também na salvaguarda dos interesses públicos e da sociedade, enquanto dependentes da sua gestão da moeda e do crédito.

A adequada visão da situação patrimonial das empresas que atuam junto ao público de forma geral, captando a poupança socialmente disponível (depósitos a vista, a prazo e de poupança, apenas para mencionar as modalidades mais usuais desses negócios de captação de recursos), impõe a adoção de certos procedimentos, destinados a refletir, e expressar, os efeitos dos negócios jurídicos de crédito sobre o patrimônio dos credores (instituições financeiras).

Entre esses procedimentos, a constituição das provisões permite a subtração aos haveres do credor de determinados montantes que assim resultam segregados, para atender ao inadimplemento de devedores em relação aos quais a segurança de que venham a honrar seus compromissos se encontre comprometida pelo notório estado de pré-insolvência.

O mecanismo das provisões permite verificar a solidez patrimonial do credor, caso sobrevenha o inadimplemento ou mesmo a insolvência do devedor privado.

Isto posto, estará afastada a hipótese de perigo de insolvência do devedor, sempre que o crédito deferido tiver como tomador pessoa pública.

[…]

Daí porque estão doutrinariamente corretos os acórdãos do 1º Conselho de Contribuintes, que afirmaram não ter amparo legal a constituição de provisão para créditos de liquidação duvidosa contra entidades governamentais.

Tais decisões estão apoiadas em fundamentos doutrinários adequados e em absoluta coerência com os preceitos constitucionais e legais que compõem o regime do crédito público. Repetimos que os créditos de responsabilidade da pessoa pública não podem ser considerados com de liquidação incerta ou duvidosa visto que a pessoa pública não é passível de insolvência.

[…]

O parágrafo 3º do artigo 43 da Lei nº 8.981, de 20 de janeiro de 1995, com a redação que lhe foi atribuída pelo artigo 2º da Lei nº 9.065, de 20 de junho de 1995, exclui a possibilidade de os créditos concedidos a pessoa de direito público serem passíveis de provisões (valores considerados como custo ou despesas operacional para apuração do lucro real da pessoa jurídica para fins de incidência do imposto de renda):

Lei nº 8.981, de 20 de janeiro de 1995:

“Artigo 43 – Poderão ser registradas como custo ou despesa operacional as importâncias necessárias à formação de provisão para créditos de liquidação duvidosa.

- 3º Do montante dos créditos referidos no parágrafo anterior deverão ser excluídos:

- b) os créditos com pessoa jurídica de direito público ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária”.

Lei nº 9.065, de 20 de junho de 1995:

“Artigo 2º – O disposto na alínea “b” do § 3º do artigo 43 da Lei nº 8981/95, somente se aplica aos créditos relativos a:

I – operações de empréstimos, ou qualquer forma de adiantamento de recursos.”

Os efeitos tributários são conseqüentes aos regularmente produzidos pelos negócios jurídicos contratados pelo sujeito passivo da obrigação tributária.

A exclusão determinada pela disposição legal importa em que o risco de crédito inerente aos efeitos mercantis da atividade de intermediação financeira não possa quando se trate de crédito público, ser considerado (como hipótese de perda) na apuração dos haveres do credor.

[…]

A admissão da constituição de provisão para fazer frente a crédito cujo devedor seja o Estado – não sujeito à insolvência e vocacionado à perenidade – consubstancia verdadeiro contra-senso, inspirado na arbitrariedade, ou ignorância do Direito aplicável, ou ainda fruto de desvio de poder (privatização?) e abuso de poder. E a iniqüidade é tão grande ao se saber que o credor é sociedade de economia mista, criada para atender interesse público, e por cujas obrigações responde o próprio Estado – devedor.

[…]

O fato de ao Banco Central caber a fiscalização das operações de crédito em geral, bem assim a legislação sobre essa matéria, não o autoriza a tratar Estados-membros e Municípios como se fossem meros particulares.

Estados-membros e Municípios não são entidades privadas que realizam negócios com o fito de lucro, buscando a obtenção de crédito financeiro para alavancar a satisfação do interesse individual. Buscam crédito para viabilizar a satisfação de fins públicos.

[…]

Assim, o Banco Central do Brasil não tem, sob qualquer fundamento, competência para interferir na natureza jurídica da dívida pública estadual, seja direta, seja indiretamente, a partir de exigências formuladas junto aos credores do Estado […].

[…]

Ademais, a realização do acordo, entre o Governo Federal/Banco Central, o Governo Estadual e o Banespa, já aprovado pela Assembléia Legislativa de São Paulo e pelo Senado da República, respalda toda essa impossibilidade de ser a dívida pública estadual em tela objeto do questionado provisionamento.

Como efeito, a realização da convenção pública envolvendo o Banespa evidencia ser absurda a exigência de qualquer provisão, além de como demonstrado, incompatível com a ordem constitucional e com a legalidade. A impossibilidade de insolvência do Estado, aliada à novação já negociada do crédito público em questão, revela inexistir, no caso, finalidade a ser preenchida pela provisão.

[…]

Ora, fazer classificação contábil e constituir provisão não podem, em hipótese alguma, ficar simplesmente “a critério” de alguém, se isso vier, de alguma forma, a caracterizar arbítrio. […] Critério pressupõe norma, pressupõe capacidade de distinção de acordo com a lei e aí não cabe arbítrio.

As provisões referentes a dívidas privadas não podem ser constituídas por mero arbítrio: simplesmente o Banco Central quer. É necessário estejam amparadas as provisões em determinadas regras legais exatamente para impedir que se faça das demonstrações contábeis peças de benefício ou de prejuízo deliberados.

A neutralidade das informações contábeis precisa ser absolutamente preservada e, para isso, há a obrigatoriedade da estrita observância da objetividade, apesar da incerteza que caracteriza tantos registros contábeis (Veja-se, por exemplo, a Deliberação de nº 29/86 da Comissão de Valores Mobiliários – CVM, ao falar dos Princípios Fundamentais da Contabilidade e, especialmente, do princípio da objetividade).

[…]

Vê-se então que inexiste qualquer fundamento constitucional ou legal para provisionar aquela dívida pública estadual como de difícil liquidação […].

- ASPECTOS LEGAIS ABORDADOS PELA CPI

Durante os trabalhos da CPI da Dívida Pública, detectamos o descumprimento de normas legais que acreditamos merecem atenção especial por parte do GT-Dívida Pública, tais como:

3.1) Graves deficiências de controle e registro do endividamento público; descumprimento de normas legais

3.2) Descumprimento de atribuições legais e constitucionais pelos órgãos de controle do endividamento público federal

3.3) Danos patrimoniais às finanças do país

3.4) Ilegalidades

3.5) Desrespeito aos Direitos Humanos

Os fatos e dados relacionados a tais aspectos se encontram detalhadamente descritos nas Análises Preliminares elaboradas durante os trabalhos da CPI. Nesta oportunidade, ressaltamos os seguintes pontos:

3.1) Graves deficiências de controle e registro do endividamento público; descumprimento de normas legais:

3.1.1 – Cumpre inicialmente ressaltar que documentos relacionados a obrigações financeiras do Estado são considerados como parte relevante do Patrimônio Público. Tal assertiva é ainda mais relevante no caso da dívida externa, que tem sido objeto de sucessivas renegociações de uma mesma obrigação desde os anos 70, ou seja, a origem da obrigação não poderia desaparecer. Adicionalmente, diversas comissões de investigação do Congresso Nacional levantaram indícios de ilegalidades e denúncias de crimes, a exemplo dos relatórios que foram resgatados durante os trabalhos técnicos da última CPI da Dívida, tendo sido objeto das Análises Preliminares nº. 1 a 4[8], já entregues ao GT-Dívida Pública.

Assim, além de se tratar de Patrimônio – documentos sob os quais recaem questionamentos legais – deveriam ter sido conservados com o devido zelo, cabendo apurar responsabilidades por desaparecimento de documentação histórica, origem de obrigações cujas causas e conseqüências ainda estão vigentes.

A título de exemplo, transcrevemos curtos trechos do Relatório do então senador Fernando Henrique Cardoso, relator da Comissão Especial do Senado (Análise preliminar nº. 1), que provam o reflexo das operações da década de 70 na evolução do endividamento externo, com reflexos financeiros, econômicos e sociais que influenciam a vida e os direitos humanos e sociais até a atualidade:

“… a prática abusiva de contratos sob a cláusula leonina dos ‘juros flutuantes’, que passou a ser praticada a partir de 1971. A bola de neve financeira disparou. As estimativas do Banco Central e nossas próprias avaliações mostram que entre 1/4 e a metade da dívida brasileira deve-se à elevação da taxa de juros sobre o estoque da divida (juros sobre juros e “spreads”) que não corresponderam a um investimento real do pais.” (Página 207)

“Assim, a ‘Dívida externa’ passou a condicionar a política econômica interna, afetando o crescimento econômico, o nível da inflação, as taxas de juros, o nível de emprego, os investimentos produtivos e o endividamento público interno.” (Página 209)

3.1.2 – Diversos requerimentos de Informações votados e aprovados pela CPI deixaram de ser respondidos, sob a alegação de dificuldades de localizar documentos e dados, conforme relatado detalhadamente nas Análises Preliminares, especialmente nas de Nº. 5 – Dívida Externa e Nº. 6 – Dívida Interna.

Sugerimos que o GT-Dívida Pública insista na requisição dos documentos listados a seguir:

- Registros sobre o montante dos juros nominais da dívida interna efetivamente pagos por regime de caixa a cada ano.

Referido dado que foi requisitado pela CPI ao Tesouro Nacional e ao Banco Central, não tendo sido atendidos apesar das sucessivas reiterações.

É extremamente preocupante que os órgãos responsáveis pelos registros da dívida pública não disponham do valor gasto com os juros nominais dessa dívida.

Os trabalhos técnicos realizados durante a CPI demonstraram grande disparidade entre os dados obtidos no SIAFI e os dados publicados pelo Banco Central, que utilizam diferentes conceitos e metodologias. Relativamente ao pagamento de juros, por exemplo, enquanto o SIAFI considera os juros ‘reais’ (descontada a inflação) efetivamente pagos no período (critério de caixa), o Banco Central divulga os juros ‘nominais’, porém, calculados apenas sobre a dívida ‘líquida’, utilizando o critério de competência, ou seja, o quanto a dívida aumentou devido aos juros apropriados no período. Portanto, qualquer que seja a fonte de pesquisa recorrida, não está disponível o dado referente aos juros nominais efetivamente pagos.

Supomos que a omissão da informação do valor dos juros nominais efetivamente pagos está relacionada com a irregularidade na contabilização de parcela desses juros como se fosse amortização – fato também evidenciado pelos trabalhos técnicos realizados pela CPI – o que configura flagrante burla à Constituição Federal (art. 167, III), pois tal manobra está permitindo a emissão de nova dívida para o pagamento dos juros.

- Dados completos sobre os fluxos de pagamentos (juros e amortizações) e recebimentos (ingressos decorrentes da emissão de títulos) da dívida interna, e a relação desses fluxos com os saldos da dívida a cada ano

- Distribuição de Frequência dos credores da dívida interna (participação dos grandes e pequenos credores), principalmente no caso dos Fundos de Investimento e outras aplicações bancárias.

Durante a CPI foram apresentados apenas informações estatísticas globais, sem sequer distinguir a participação de estrangeiros.

- Dados completos dados estatísticos segregados por tipo de dívida externa (Multilateral, Bilateral, Comercial e Privada)[9] desde 1970 – correspondentes aos ingressos e pagamentos de juros e amortizações. Cabe mencionar que diversas tabelas contendo dados publicados pelo Banco Central, inseridas no livro “Dívida Externa e Política Econômica”, de autoria do Prof. Paulo Davidoff Cruz (Instituto de Economia da UNICAMP, 1999), demonstram que o Banco Central possui dados detalhados sobre a dívida externa desde a década de 70.

- Cópia do Livro de Registro dos Contratos de Dívida Externa desde a década de 70

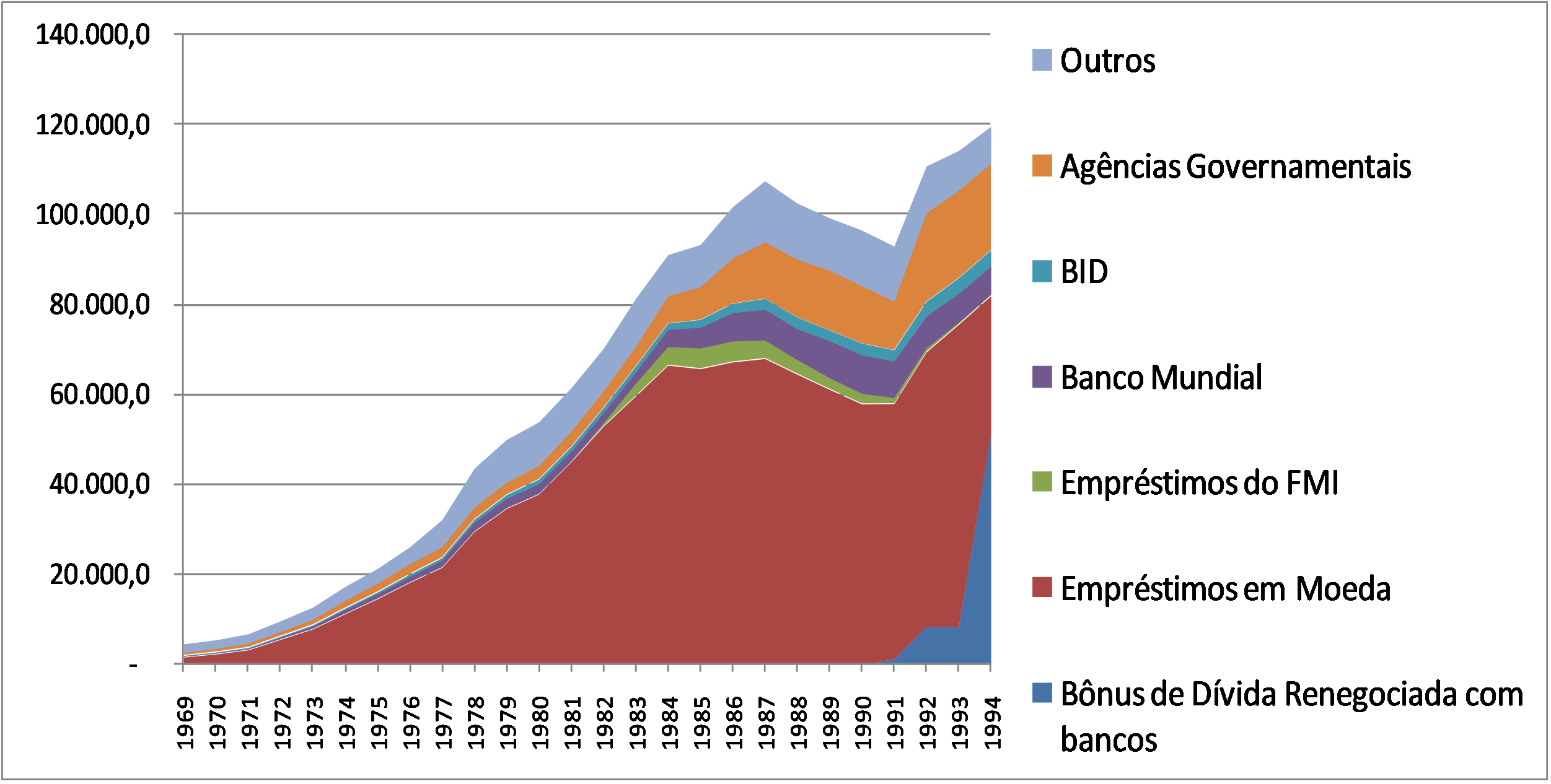

- Detalhamento dos empréstimos externos junto a bancos comerciais a partir de 1970 – em sua maioria bancos privados internacionais – que eram autorizados, controlados e registrados pelo Banco Central, tendo em vista que:

- tal parcela era a mais relevante da dívida externa brasileira, conforme gráfico seguinte, indicada em vermelho e denominada “Empréstimos em Moeda”:

Dívida Externa Registrada no Banco Central – US$ milhões – 1969 a 1994

Fonte: Relatórios Anuais do Banco Central disponibilizados à CPI da Dívida.

- foi também esta parte da dívida externa que sofreu o impacto da elevação unilateral das taxas de juros (Libor e Prime) a partir de 1979;

- não há transparência sobre a dívida externa tomada junto a bancos privados internacionais nessa fase da Ditadura Militar;

- essa parcela da dívida externa englobava dívidas do setor público e do setor privado (nacional e internacional instalado no país) que, a partir de 1983, foi transferida a cargo do Banco Central do Brasil.

- Detalhamento das emissões de títulos da dívida externa brasileira por intermédio de bancos estrangeiros e outros agentes no exterior a partir de 1970, tendo em vista os indícios de que esta teria sido a forma de “financiar” a ditadura militar no Brasil

- Detalhamento das conciliações de cifras das diversas negociações da dívida externa ocorridas a partir de 1983, por meio de Acordos Internacionais mediante os quais o Banco Central assumiu o papel de devedor perante a banca privada internacional.

A CPI teve acesso a parte dos acordos da década de 80, porém, o Banco Central não atendeu aos requerimentos de informações acerca de quais dívidas e respectivos valores foram objeto de referidos acordos.

- Contratos referentes à negociação de 1988, devidamente assinados, tendo em vista que a CPI teve acesso a documento da Notaria Pública de Nova Iorque que atestou que os acordos da Fase IV (1988) foram assinados no período de 22/09/88 até 03/11/88, portanto, após a vigência da Constituição Federal, o que representa forte indício de nulidade de tais acordos, pois não foram submetidos ao Congresso Nacional, como determina o art. 49 da Constituição, nem ao Senado Federal, como determina o art. 52 de seu Regimento.

Apesar de a CPI ter requisitado cópias dos “originais em inglês”, mediante Ofício 0891/2009-BCB/Secre e Nota Derin/Gabin-2009/149 o Banco Central enviou apenas minutas sem assinaturas e sem data dos seguintes instrumentos contratuais:

– Parallel Financing Agreement;

– Commercial Bank Cofinancing agreement;

– Deposit Agreement;

– Brazil Investment Bond Agreement;

– Multi-year Deposit Facility Agreement;

– New-Money Trade Deposit Facility;

– 1988 Trade Commitment Letter;

– 1988 Interbank Commitment Letter;

– Closing Documents

- Contratos que teriam sido firmados em 1992 em Toronto, Canadá, tendo em vista os indícios de renúncia à prescrição de dívida externa. Alguns dos contratos que deixaram de ser apresentados à CPI são:

– Solicitação de Renúncia (1992)

– Waiver and Amendment Request (1992)

– Acordo de Princípios sobre a Reestruturação da Dívida Externa (1991-1992)

- Detalhamento das parcelas de dívida externa privada que foram transformadas em dívida pública. Apesar de reiteradamente solicitada pela CPI, o Banco Central.

- Contratos e demais documentos relacionados à transformação da dívida externa que se encontrava a cargo do Banco Central em títulos Brady em 1994.

Em depoimento à CPI da Dívida o ex-presidente do Banco Central Armínio Fraga chegou a declarar que até a época em que o mesmo deixou o Banco Central, em 2002, aqueles contratos não haviam sido assinados, o que constitui forte indício de nulidade da operação de troca que foi feita em Luxemburgo.

Dentre os contratos dessa operação que deixaram de ser enviados à CPI cumpre destacar os seguintes:

- Collateral Pledge Agreements, relativos aos contratos das garantias exigidas na negociação para o principal e juros dos Bônus PAR e DISCOUNT e para os juros dos Bônus FLIRB, entregue à CPI somente no dia 10/12/2009 a minuta do mesmo em inglês. Consta uma folha com assinaturas, sem data, cujo tipo de letra e de impressão difere completamente das demais folhas da minuta enviada à CPI;

- Phase-In Bonds, referente ao contrato dos bônus temporários até a conversão das opções dos credores pelo Discount Bonds;

- C-Bonds[10], referente ao contrato dos bônus que permitiam a capitalização de juros, e que foram posteriormente trocados, em 2005, por títulos A-Bond.

- Contratos de emissão de títulos da dívida externa brasileira a partir de 1995, uma vez que requerimento de informações nesse sentido foi apenas parcialmente atendido, deixando de ser enviados à CPI diversos contratos relevantes, inclusive alguns que foram resgatados antecipadamente com pagamento de ágio.

3.2) Descumprimento de atribuições legais e constitucionais pelos órgãos de controle do endividamento público federal:

Durante os trabalhos da CPI restou patente a existência de graves deficiências de controle interno tanto no Banco Central como Ministério da Fazenda, comprovadas pela negativa ou insuficiência de atendimento a diversos requerimentos de informações e documentos relevantes que deixaram de ser atendidos pelos referidos órgãos. Tal fato indica a necessidade de apuração de responsabilidades.

Importantes Negociações da Dívida Externa com Bancos Privados Internacionais – correspondentes à parte mais relevante da dívida externa desde a década de 70 – não chegaram a ser auditadas pelo Tribunal de Contas da União. Durante os trabalhos da CPI, foram solicitadas cópias dos trabalhos do TCU relacionados à dívida externa brasileira, tendo recebido cópia de diversos trabalhos relevantes. Entretanto, é importante ressaltar que a contrapartida da dívida externa contratada com bancos privados internacionais – que historicamente representou a maior parcela da dívida externa – não foi objeto de investigação pelo Tribunal de Contas da União. Dentre os trabalhos enviados à CPI também não foram localizadas investigações sobre os acordos celebrados com bancos privados na década de 80, quando o Banco Central assumiu o papel de devedor, nem sobre as renúncias feitas em 1992, como preparação para o Plano Brady. A auditoria do TCU em relação ao Plano Brady se restringiu a aspectos relacionados à aquisição de parte das garantias colaterais por preço superior ao de mercado e sobre eventual benefício de bancos brasileiros. Também não foram localizadas, dentre os trabalhos enviados pelo TCU à CPI, investigações sobre as emissões aceleradas de títulos da dívida externa a partir de 1995, ou sobre a alteração, feita pelo Banco Central, de US$ 32,7 bilhões no estoque da dívida em 2001, ou inclusão de Cláusula de Ação Coletiva nos títulos da dívida externa a partir de 2003, ou trocas por dívida interna e externa, ou ainda sobre os resgates antecipados com pagamento de ágio, o que enseja a realização da completa auditoria prevista na Constituição Federal de 1988, até hoje não cumprida.

A CPI também requisitou cópia dos trabalhos de controle do endividamento público à Controladoria Geral da União, tendo recebido a relação de 15 trabalhos realizados por aquele órgão, referentes ao período de 2002 a 2009, dos quais 13 correspondem ao acompanhamento e execução do Projeto de Fortalecimento do Gerenciamento Fiscal e Financeiro – PROGER – financiado pelo BIRD e os outros dois relacionados a emissão de opinião em processos de novação de dívidas do Fundo de Compensação de Variações Salariais – FCVS junto aos agentes financeiros.

O Congresso Nacional também tem se omitido no cumprimento de atribuições legais e constitucionais relacionadas ao controle do endividamento público, a exemplo dos seguintes relevantes fatos:

– Descumprimento do art. 26 do ADCT da Constituição Federal;

– Falta de regulamentação do art. 30, incisos I e II da Lei de Responsabilidade Fiscal, no que concerne aos limites globais para o montante da dívida consolidada da União e para o montante da dívida mobiliária federal, conforme consta em trabalhos do TCU;

– Renúncia à atribuição constitucional e desrespeito ao regimento interno do Senado Federal[11] por meio da Resolução 20/2004 do Senado. Tal ato corresponde a cheque em branco ao Executivo, pois autoriza emissões de títulos da dívida externa até o limite de 75 bilhões de dólares.

A CPI também buscou informações sobre os empréstimos e respectiva destinação dos recursos tomados pelas empresas estatais, desde 1970 até 2000, junto ao Ministério do Planejamento, tendo em vista a atribuição legal da Secretaria Especial de Controle das Empresas Estatais – SEST, que reunia amplos poderes de controle sobre as fontes e os usos dos recursos das estatais. Em atendimento ao Requerimento de Informações 55/09, aquele Ministério informou à CPI que “este Departamento dispõe das informações requeridas somente a partir de 1995, data da implantação do Programa de Dispêndios Globais – PDG no Sistema de Informação das Estatais – SIEST”, acrescentando que “os controles exercidos por este Departamento sobre os empréstimos tomados por estatais restringem-se apenas ao aspecto orçamentário anual, não dispondo, assim, do valor da moeda estrangeira nem das justificativas para os empréstimos contraídos.” Tal deficiência nos arquivos da Secretaria Especial de Controle das Empresas Estatais – SEST – constituiu uma das importantes limitações ao aprofundamento da investigação sobre o endividamento das estatais nas décadas de 70 e 80, período em que a participação dessas empresas estatais (que na década de 90 foram submetidas ao processo de privatização) no crescimento do endividamento público foi extremamente relevante, havendo fortes indícios de danos ao patrimônio público.

3.3) Danos patrimoniais às finanças do país

As investigações da CPI resultaram na apuração de inúmeras negociações que provocaram relevantes danos patrimoniais ao país, cuja investigação merece ser aprofundada.

A título exemplificativo listamos os seguintes casos:

3.3.1 – Danos às finanças do país face à ausência, até o momento, de providências contra a alta unilateral dos juros pelos próprios bancos credores que controlavam o FED (que determinava a Prime) e a Associação de Bancos de Londres (que ditava a Libor).

Cabe ressaltar que essa lesão às finanças nacionais provocou, de forma continuada, restrições vitais a grande parcela da população, à qual têm sido negados os direitos sociais básicos desde a década de 70. Quantos perderam a vida devido à falta de acesso à saúde em decorrência dos cortes de gastos destinados a esse setor devido à exigência de recursos para o pagamento de uma dívida ilegal? O mesmo se pode perguntar em relação à carência de recursos para assistência social, educação, etc.

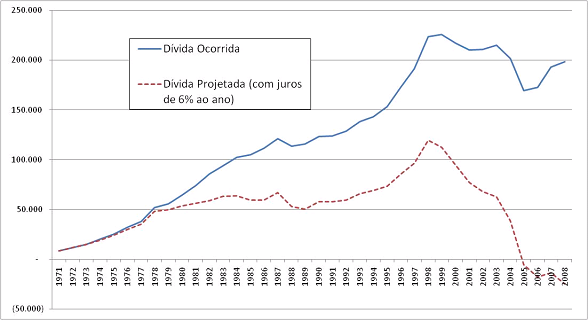

Cálculos projetados pela CPI, conforme gráfico a seguir, mostram uma estimativa do dano ao patrimônio público de cerca de US$ 223 bilhões, provocado pela mencionada elevação unilateral da taxa de juros internacionais, cujo ressarcimento deveria ser buscado pelos órgãos competentes:

Dívida Externa Total (Pública e Privada) – US$ Milhões

Fonte: Nota Técnica DEPEC – 2009/248. Elaboração própria.

Dados disponíveis no Anexo II à Análise Preliminar Nº. 5 da CPI da Dívida Pública.

O gráfico mostra que a dívida externa atual é resultado de contundente indício de ilegalidade: a violação do princípio do Direito Internacional constante no Artigo 62 da Convenção de Viena sobre o Direito dos Tratados. Segundo o mencionado artigo, uma mudança fundamental de circunstâncias, ocorrida em relação às condições existentes no momento da conclusão de um tratado, e não prevista pelas partes, pode ser invocada como causa para extinguir um tratado ou dele retirar-se, caso a existência dessas circunstâncias tiver constituído uma condição essencial do consentimento das partes em obrigarem-se pelo tratado; e essa mudança tiver por efeito a modificação radical do alcance das obrigações ainda pendentes de cumprimento em virtude do tratado.

3.3.2 – Danos às finanças do país face à recorrente prática ilegal do Anatocismo, caracterizado pela transformação de juros em capital, sobre o qual passaram a incidir novos juros sobre juros. Desde a década de 80 tal prática está comprovada tanto na dívida externa como interna.

No caso da dívida externa, os relatórios resgatados de comissões anteriores do Congresso Nacional comprovam tal fato (Análises Preliminares 1 a 4). No Plano Brady, essa prática ilegal de Anatocismo foi flagrante, sendo que alguns dos novos bônus gerados a partir desse plano eram a expressa transformação de juros em capital, conforme detalhado no Capítulo III da Análise preliminar nº. 5.

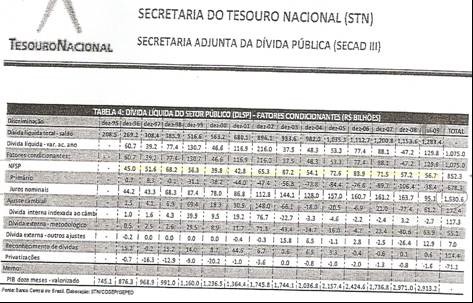

No caso da dívida interna, a Tabela dos Fatores Condicionantes do Crescimento da Dívida do Setor Público elaborada pela Secretaria do Tesouro Nacional e fornecida à CPI mediante Aviso nº 324/MF, de 28.09.2009 (Memorando 1.241/2009/CODIV/SECAD-III/STN/MF-DF), atesta que os juros são o principal item do montante da dívida interna:

Tal dado demonstra a ausência de contrapartida da dívida interna, fruto de mecanismos meramente financeiros, principalmente a aplicação de altas taxas de juros e prática de incidência de juros sobre juros em cascata. Considerando que anualmente a maior parcela dos juros da dívida interna tem sido paga com recursos obtidos por meio da emissão de novos títulos – conforme demonstram os dados retirados do SIAFI – configura-se a sistemática capitalização dos juros, ou seja, o anatocismo, ou “juros sobre juros”.

3.3.3 – Danos ao patrimônio público decorrente da recorrente transformação de dívida externa privada em dívida pública, conforme textualmente comprovado nos contratos que a CPI teve acesso, referentes às negociações da dívida externa com bancos privados internacionais quando dívidas públicas e privadas foram transferidas para o Banco Central: Fases I a IV das negociações (de 1983 a 1988) e na Fase V (Plano Brady em 1994)

3.3.4 – Danos às finanças do país face à inobservância do valor de mercado da dívida nas diversas negociações da dívida externa em 1983, 1984, 1986, 1988, 1994 e seguintes. Tal fato restou comprovado até por um dos relatórios do TCU enviados à CPI que demonstravam que o valor da dívida externa comercial que foi transformada nos títulos Brady estava sendo negociada no mercado secundário por 20% de seu valor de face.

Adicionalmente, as sucessivas negociações se caracterizavam como uma novação – transformação de uma dívida em outra – operação deve ter uma causa legítima, uma justificativa plausível, o que não se confirmou nas diversas negociações ocorridas nas décadas de 80 e 90. Adicionalmente, a dívida externa contratual com bancos privados vinha sendo objeto de graves questionamentos de ordem legal[12], podendo ter havido inclusive prescrição dessa dívida[13], sendo que atos ilícitos não geram conseqüências lícitas – princípio elementar de ordem jurídica.

3.3.5 – Danos às finanças do país face à ausência de conciliação das cifras objeto das diversas e sucessivas negociações da dívida externa brasileira com bancos privados internacionais quando dívidas públicas e privadas foram transferidas para o Banco Central: Fases I a IV das negociações (de 1983 a 1988) e na Fase V (Plano Brady em 1994).

O Banco Central chegou a informar à CPI que “Os valores constantes dos contratos assinados, portanto, já eram os valores conciliados e a conciliação manual não era guardada” (Ofício 1.052/09-BCB-Secre, juntamente com Nota Técnica Derin/Gabin-2009/172, de 29.12.2009).

Tal assertiva indica a necessidade de aprofundamento das investigações, pois não é possível que não existam registros de negociações que resultaram em obrigações de centenas de bilhões de dólares ao país. É fundamental obter documentos e dados sobre quais dívidas anteriores deram origem aos novos acordos negociados na década de 80, nos quais o Banco Central assumiu o papel de “devedor”; e que posteriormente foram transformados nos títulos Brady em 1994.

3.3.6 – Fortes indícios de danos às finanças do país face às evidências de nulidade da negociação da dívida realizada em 1988 (de cerca de US$ 85 bilhões), cujos documentos acessados pela CPI demonstram que a mesma se concretizou após a promulgação da Constituição Federal, não tendo sido submetida ao Senado, como determina o art. 49.

Trecho[14] do Relatório do então senador Fernando Henrique Cardoso, relator da Comissão Especial do Senado em 1987 comprova a lesão ao patrimônio público, transformada em estupendo lucro aos bancos privados internacionais:

“Como conclusão, pode-se dizer que os frutos da negociação dita ‘realista e profissional’ conduzida pelo Ministro Mailson da Nóbrega foi um dos mais draconianos acordos de renegociação já realizados por uma nação devedora nesta década. Como evidência das distorções do acordo, podem ser citados os lucros recordes auferido pelos grandes bancos em 1988, que, segundo estimativas divulgadas pelo Wall Street Journal, teriam atingido a fantástica cifra de US$ 1,6 bilhão só com o acordo da dívida brasileira. Quanto ao país devedor, durante os poucos meses em que o governo Sarney conseguiu cumprir parcialmente as sufocantes disposições contratuais do acordo, a economia mergulhou em recessão, acompanhada da maior inflação de sua história. O acordo de reescalonamento de 1988, previsto para abranger um período de sete anos, na prática concedera menos do que um ano de fôlego à economia brasileira. Decorridos quatro meses da assinatura, o Ministro Mailson já admitia oficialmente a necessidade de contrair empréstimos adicionais e suspender o ‘relending’ e a conversão. Decorridos 9 meses, o Brasil voltava a atrasar os pagamentos da dívida externa, entrando novamente em moratória.” (Página 166)

3.3.7 – Indícios de danos às finanças do país face aos indícios de renúncia à prescrição da dívida externa em 1992. Conforme detalhado nos Capítulos II e III da Análise Preliminar nº. 5.

3.3.8 – Danos às finanças na transformação de dívida anterior com indício de prescrição no denominado Plano Brady efetivado em 1994, com flagrantes perdas e descumprimento de formalidades legais. A dívida aumentou após a referida conversão. Não foram considerados os indícios de ilegalidades da dívida anterior denunciados por outras comissões do Congresso Nacional; não foi considerado o indício de prescrição da dívida; não foi observado o valor de mercado da dívida (de 20%, segundo relatório do TCU); Além dessas perdas, para efetuar a dita conversão o Brasil ainda teve que adquirir garantias colaterais (representadas por Bônus do Tesouro Norte-americano), cujo controle também não foi apresentado à CPI. Detalhado no Capítulo III da Análise Preliminar nº. 5.

3.3.9 – Danos às finanças do país caracterizado pelo pagamento antecipado ao FMI em 2005, cujos juros eram de cerca de 4%, sendo que para viabilizar tal operação foram emitidos títulos da dívida interna a 19% e da dívida externa a mais de 8%, conforme detalhado no Capítulo IV da Análise Preliminar nº. 5.

3.3.10 – Danos às finanças do país caracterizado pelo resgate antecipado de títulos da dívida externa a partir de 2005 com pagamento de ágio que chegou a alcançar quase 70% em determinada operação, e tendo sido, em média de 30%, conforme detalhado no Capítulo IV da Análise Preliminar nº. 5.

3.3.11 – Danos às finanças do país caracterizado pela troca de C-Bond por A-Bond em 2005 no valor de US$ 4,4 bilhões e pelo resgate antecipado de outros Bônus Brady no valor de US$ 6,64 bilhões no início de 2006, conforme detalhado no Capítulo IV da Análise Preliminar nº. 5.

3.3.12 – Indícios de danos às finanças do país nas recorrentes emissões de títulos da dívida externa para trocas por dívida externa e interna, realizadas logo após o plano Brady, conforme detalhado no Capítulo III da Análise Preliminar nº. 5. Observou-se ainda reiteradas emissões de títulos da dívida externa em reais, justamente quando a moeda nacional passou a se valorizar fortemente frente ao dólar e ao euro, ou seja, para o investidor, essa providência significou duplo ganho: elevados juros multiplicados pelo ganho cambial.

3.3.13 – Indícios de danos às finanças do país evidenciados pelo oferecimento de taxas de juros bem superiores à Selic em leilões de títulos da dívida interna pelo Tesouro Nacional (durante a CPI, foram verificadas taxas acima de 13% em diversas operações), enquanto a Selic – maior taxa de juros públicos do mundo – se encontrava em 8,75%.

3.3.14 – Dano às finanças públicas de $ 147,7 bilhões em 2009[15] e R$ 48,5 bilhões em 2010[16] correspondentes ao excessivo prejuízo contabilizado pelo Banco Central, em decorrência da opção dessa autarquia por política monetária que ao invés de exercer o controle de capitais no país, permite o ingresso de massivas quantidades de dólares que vêm ao Brasil em busca das rentáveis taxas de juros internas turbinadas por ganhos cambiais. Em seguida, o Banco Central “enxuga” esse excesso de moeda que ingressou ao país adquirindo esses dólares (cuja cotação se encontra em queda nos últimos anos) e os destina à excessiva acumulação de reservas internacionais.

Esse mesmo mecanismo tem garantido elevados ganhos aos investidores que trouxeram seus dólares ao Brasil e lucraram cerca de 50% de janeiro a outubro de 2009[17], ou seja, a opção pela entrega de títulos da dívida interna pelo Banco Central[18] aos bancos comerciais para “enxugar a base monetária”, aliada à ausência de controle de capitais, tem funcionado como um instrumento de vultosa transferência de recursos públicos principalmente para o setor financeiro privado.

A sociedade brasileira paga o preço dessa política monetária equivocada, pois todo prejuízo do Banco Central é transferido e arcado pelo Tesouro Nacional, ou seja, pagamos a conta mediante cortes e contingenciamentos de gastos e investimentos sociais, aprofundando as desigualdades sociais no país.

Os depoimentos e análises realizados durante a CPI demonstraram que a justificativa apresentada pelo BC não tem sustentação técnica e nem na realidade dos fatos, conforme detalhado na Análise Preliminar nº. 6.

3.3.15 – Dano às finanças nacionais em decorrência da estipulação de juros básicos – Selic – extremamente elevados (os maiores do mundo) e sem justifica técnica, já que o Copom baseia-se na expectativa de analistas (95% são do setor financeiro, que lucra com as elevadas taxas) convidados pelo Banco Central para reuniões que influenciam a decisão do Copom.

3.4) ILEGALIDADES

3.4.1 – Ilegalidade da elevação unilateral dos juros flutuantes na dívida externa a partir de 1979, segundo a Convenção de Viena. Configuração da prática de anatocismo desde a origem da dívida externa

Os mesmos grandes bancos privados internacionais credores comandavam o comportamento das taxas de juros internacionais que regiam as operações de crédito externo brasileiras realizadas nos anos 70, tendo em vista que eram estes mesmos que integravam o FED nos EUA (que determinava a Prime) e a Associação de Bancos de Londres (que determinava a Libor).

A partir de 1979, tais instituições (que correspondiam à maioria dos credores) promoveram brutal elevação das referidas taxas de juros, que alcançaram o patamar de 20,5% em 1981, provocando a multiplicação da dívida por ela mesma.

A incidência de juros sobre juros comprovada a partir de 1979 configura a prática de anatocismo desde a origem da dívida externa.

3.4.2 – Indícios de ilegalidade na emissão de títulos da dívida externa brasileira no exterior na década de 70, durante a ditadura militar, conforme Capítulo I da Análise Preliminar nº. 5.

3.4.3 – Fortes indícios de ilegalidade dos contratos celebrados pelo Banco Central, em fevereiro de 1983, com bancos privados internacionais, assumindo o papel de “tomador” no acordo Credit and Guaranty Agreement – Acordo de Crédito de Garantia – CGA-1983, de US$ 4,4 bilhões, tendo sido parte também no Deposit Facility Agreement – DFA-1983 (apresentado à CPI somente em língua estrangeira), no valor de US$ 4,3 bilhões. Somente em dezembro de 1983 foi editado o Decreto-lei 2.070/83, que passou a permitir que o Tesouro Nacional pudesse contratar ou garantir créditos com o fim de promover “consolidações” e “refinanciamentos” de créditos obtidos no exterior, sendo que os contratos acima foram firmados em fevereiro de 1983, meses antes da referida alteração.

Adicionalmente, o parecer jurídico da PGFN que autorizou a operação fundamentava-se em dispositivo legal que destinava os recursos para a formação de reservas internacionais, não tendo sido obedecida essa destinação, pois as investigações realizadas pela CPI apontaram que cláusula contratual determinava a destinação dos recursos para o pagamento de outras dívidas assumidas anteriormente, e não para as reservas internacionais.

Esses empréstimos tomados pelo Banco Central em 1983 criaram um mecanismo que possibilitava que ao mesmo tempo em que tomava recursos junto aos bancos privados internacionais e se comprometia, por meio de “instruções irrevogáveis” a aplicar os recursos recebidos no pagamento de outros empréstimos externos, o Banco Central acatava internamente o depósito “em cruzeiros” dos devedores do setor público e privado.

3.4.4 – Fortes indícios de ilegalidade na transferência de dívidas privadas para o setor público, por meio dos convênios firmados pelo Banco Central com os bancos privados internacionais a partir de 1983, conforme detalhado no Capítulo II da Análise Preliminar nº. 5. É relevante ressaltar a predominância do setor privado internacional (empresas multinacionais e bancos) no início do endividamento agressivo da década de 70, segundo livro publicado[19], respaldado em dados do Banco Central/FIRCE.

3.4.5 – Indício de nulidade dos diversos Acordos Internacionais firmados pelo Banco Central com os bancos privados internacionais a partir de 1983, conforme detalhado no Capítulo II da Análise Preliminar nº. 5, tendo em vista que tais acordos não foram submetidos ao Congresso Nacional e continham cláusulas ilegais e abusivas, conforme detalhado pelo Senador Severo Gomes em seu brilhante relatório aprovado pela Comissão Mista do Congresso Nacional (Análise Preliminar nº. 2).

Adicionalmente, não foi cumprido o princípio da transparência, pois não foi comprovada a conciliação entre as dívidas objeto de renegociação e a nova dívida resultante

Infração legal também devido à ausência de zelo pela coisa pública, ainda mais de caráter oneroso, face à informação do BC à CPI de que “Os valores constantes dos contratos assinados, portanto, já eram os valores conciliados e a conciliação manual não era guardada”[20]

3.4.6 – Forte indício de ilegalidade na transformação de dívida externa que se encontrava a cargo do Banco Central por bônus Brady.

Além da forte pressão pelo Congresso Nacional – na época do impeachment do presidente Collor e conjuntura tumultuada – pela aprovação de acordos antecedentes em finais de 1992 (exatamente quando a dívida externa com bancos privados internacionais seria alcançada pela prescrição), houve propaganda totalmente diversa da realidade da operação de transformação revelada pelos documentos acessados pela CPI, o que pode caracterizar práticas condenáveis e até criminosas.

A operação foi prejudicial ao país, pois significou o aumento das obrigações, a exigência de compra de garantias colaterais, além de condições onerosas de taxas de juros e demais comissões e taxas de compromisso, de agenciamento, de facilidade, gastos e “despesas de qualquer espécie” do comitê de bancos e dos bancos privados, que eram assumidas pelo Brasil.

Os contratos disponibilizados à CPI, relativos às emissões dos bônus Brady, possuem inúmeras cláusulas ilegais e ilegítimas, cabendo ressaltar:

- ANATOCISMO – A operação Brady carrega um forte indício de ilegalidade decorrente da prática de Anatocismo explícito, decorrente da transformação de parcelas de juros em novos bônus, sobre os quais passaram a incidir novos juros. A Prática de Anatocismo é ilegal, segundo a Lei da Usura (Decreto nº 22.626/1933) e a Súmula 121 do Supremo Tribunal Federal.

- AUSÊNCIA DE REGISTRO DOS TÍTULOS – A emissão de bônus com restrição, como uma oferta privada, sem registro na SEC, razão pela qual a troca da dívida anterior pelos referidos títulos foi feita em Luxemburgo

- RENÚNCIA À JURISDIÇÃO, À IMUNIDADE e ÀS LEIS BRASILEIRAS, assumindo como Lei Regente as Leis de Nova Iorque.

- OBRIGATORIEDADE DE MANTER ACORDO COM FMI

- SUBMISSÃO A ARBITRAGEM

- UTILIZAÇÃO DOS TÍTULOS NO PROGRAMA DE PRIVATIZAÇÕES

- RENÚNCIA A ARGUIÇÃO DO ACORDO – OS COMPROMISSOS DO ACORDO SÃO COLOCADOS ACIMA DE QUALQUER LEI, SEM RESTRIÇÃO:

SEÇÃO 9.06. Nenhuma Defesa ou Contrademanda. O Brasil efetuará todos os pagamentos nos termos deste instrumento incondicional e integralmente sem compensação, defesa (incluindo, sem restrição, por qualquer devedor brasileiro) ou contrademanda, incluindo, sem restrição, compensação, defesa ou contrademanda baseada em qualquer lei, regra ou política (incluindo, sem restrição, a Resolução 1.564) que esteja atualmente em vigor ou que for promulgado posteriormente por qualquer autoridade governamental ou entidade regulatória e que possa afetar adversamente a obrigação do Brasil de efetuar ou o direito de qualquer Adquirente de receber tais pagamentos.

3.4.7 – Ilegalidade da crescente liberalização para os fluxos internacionais de capital – que possibilitou o crescimento acentuado da dívida interna a partir do final da década de 80 – mediante alterações substantivas à revelia da Lei nº. 4.131/62, cujo processo foi considerado absolutamente irregular conforme acusação formal, por crime de improbidade administrativa, contra ex-dirigentes do Banco Central, do Banco do Brasil e de outras instituições financeiras, apresentada por procuradoras federais.

3.4.8 – Indício de ilegalidade face às evidências de excesso de poderes e conflito de interesses na definição das elevadas taxas de juros. Trabalhos técnicos da CPI comprovaram a participação maciça de representantes do setor financeiro no processo de definição das taxas de juros (“Selic”). Essas são definidas por 8 (oito) membros do Copom com base em critérios não matemáticos, pois, conforme informado pelo Banco Central à CPI, a decisão é tomada a partir de apresentações técnicas e discussões exaustivas e “não decorrem da aplicação de uma fórmula que definiria qual deveria ser a decisão do Comitê sobre a meta da taxa Selic”. Portanto, verifica-se que há um componente subjetivo relevante na definição das referidas taxas de juros, que influenciam diretamente toda a economia do país – tanto do setor público como privado.

Confirmou ainda o Banco Central que os votos de seus membros não são divulgados, o que fere o princípio da transparência previsto na Constituição Federal.

Os membros do Copom que definem as taxas de juros e demais autoridades do Banco Central realizam reuniões com “analistas independentes” para a aferição de expectativas de inflação e outras variáveis, tendo a CPI apurado que estes constituem – em sua imensa maioria – representantes dos segmentos financeiros diretamente interessados em altas taxas de juros, o que pode caracterizar conflito de interesses, demandando-se o aprofundamento das investigações e a apuração de responsabilidades. Adicionalmente, a CPI constatou que a maior parte dos membros do Copom passou a trabalhar no setor financeiro privado após deixar o Banco Central, o que demonstra a simbiose entre as esferas pública e financeira privada, que deve ser completamente investigada e auditada, a fim de determinar possíveis favorecimentos ao setor privado em detrimento aos interesses públicos.

3.4.9 – Indício de ilegalidade e conflito de normas no atual regime de metas de inflação, que tem servido como justificativa para sucessivos aumentos dos juros e garantia de elevados lucros aos bancos.

Desde 1999, com a edição do Decreto 3.088, foi instituído no Brasil o regime de “Metas de Inflação”, que elegeu a Política Monetária – taxas de juros – como o principal instrumento de combate da inflação, dado que o art. 2º do Decreto delegou ao Banco Central do Brasil a execução das “políticas necessárias para cumprimento das metas fixadas”. O referido decreto conflita com a Lei 4.595 (art. 3º, II), da qual decorre, pois a utilização preponderante das taxas de juros no controle da inflação significa o descarte das demais medidas mencionadas na referida lei, necessárias para o controle da inflação, tais como a prevenção ou correção de depressões econômicas e outros desequilíbrios conjunturais. Além desse indício de ilegalidade, as investigações e depoimentos à CPI possibilitaram constatar que a eleição das taxas de juros como praticamente o único instrumento de combate à inflação contém uma série de inconsistências que representam expressivo contra-senso com repercussões econômicas e sociais cuja investigação e quantificação necessita ser aprofundada, pois estão significando crescentes lucros exorbitantes ao setor financeiro – bancos.

A CPI evidenciou que ao mesmo tempo em que as autoridades monetárias têm defendido a elevação das taxas de juros sob a justificativa de controle inflacionário, as mesmas autoridades convivem com os grandes aumentos nos preços administrados (tarifas de energia, telefone, combustível, transportes, entre outros) que influenciam fortemente na formação dos preços, o que representa um total contra-senso. Adicionalmente, os órgãos de defesa da livre concorrência não têm conseguido combater adequadamente os cartéis privados, cuja atuação também influencia o controle da inflação.

3.4.10 – Indício de ilegalidade nas volumosas “Operações de Mercado Aberto” (que representam dívida feita sem autorização legislativa) realizadas pelo Banco Central, em flagrante burla à Lei Complementar 101/2000, que proibiu a emissão de títulos pelo Banco Central.

As investigações técnicas demonstraram que as operações de mercado aberto realizadas pelo BC estão servindo para trocar dólares especulativos que ingressam no país, sem controle, por títulos da dívida pública que pagam os juros mais elevados do mundo, sob a justificativa de controle da inflação mediante o enxugamento da base monetária.

Tal mecanismo tem provocado mega prejuízos operacionais ao Banco Central – R$ 147,7 bilhões em 2009[21] e R$ 48,5 bilhões em 2010[22] – o que representa significativo dano ao patrimônio público, pois tal prejuízo é coberto pelo Tesouro Nacional (Lei 11.803/2008, art. 6º).

Cabe ressaltar que a Lei 11.803/2008 alterou a forma de apresentação dos prejuízos do Banco Central decorrentes da variação cambial, tornando mais difícil a sua visualização, uma vez que passaram a ser divulgados DISFARÇADAMENTE sob a forma de “operações de equalização cambial”.

O desrespeito ao princípio da transparência se manifesta também na ausência de cômputo dos títulos da dívida interna emitidos pelo Tesouro e repassados ao Banco Central nas estatísticas da dívida interna constantemente divulgados à imprensa, embora grande parte de tais títulos não permaneçam em poder do BC, mas são entregues por esse ao setor financeiro.

A Lei de Responsabilidade Fiscal (Lei Complementar 101, art. 34) proibiu o Banco Central de emitir títulos da dívida pública. Na prática, tal dispositivo foi violado pela Medida Provisória 435 (convertida na lei 11.803/2008[23]), que tornou “legal” a entrega de títulos da dívida pública pelo Tesouro Nacional ao Banco Central, sem qualquer contrapartida financeira, para este último entregar ao mercado.

A evidência de que os títulos entregues pelo Tesouro ao BC são destinados a enxugar os dólares que entram no país e são em seguida destinados a acumular reservas é demonstrado no gráfico a seguir:

Evolução do Saldo das Reservas Internacionais e Volume de Operações de Mercado Aberto realizadas pelo Banco Central

Fonte: Banco Central. Nota: As reservas foram convertidas para Real à taxa de câmbio de R$ 1,80.

A justificativa reiteradamente apresentada pelo governo para a acumulação de reservas internacionais – proteção do país de fugas de capital em crises financeiras globais – não se sustenta, dado que tal proteção seria feita de forma bem mais eficiente por meio do controle sobre o fluxo de capitais financeiros, adotados com sucesso por vários países.

3.4.11 – Indícios de inconstitucionalidade da Lei 11.803/2008 (transformação da Medida Provisória 435/2008) – em flagrante violação ao Parágrafo Único do Art. 8º da Lei Complementar 101/2000 – pois permitiu desvio de verbas legais vinculadas a áreas específicas de cerca de R$ 50 bilhões (Royalties do petróleo, FUNDAF, entre outras) para o pagamento da dívida pública. Tal mecanismo foi perpetuado por dispositivo da Medida Provisória 450/2008. Esse fato também constitui indício de dano ao patrimônio público que deve ter sua investigação aprofundada.

3.4.12 – Forte indício de ilegalidade na contabilização de parte dos juros da dívida como se fossem amortizações.

Durante as investigações realizadas pela CPI constatou-se que a parcela dos juros correspondente à atualização monetária tem sido considerada como “amortizações”, o que demanda o aprofundamento das investigações, pois há indício de que tal procedimento represente um desrespeito à Constituição Federal, art. 167, III, denominada “Regra de Ouro”, que limita a emissão de títulos da dívida ao montante das despesas de capital. Considerando gastos com juros (que são despesas correntes) como se fossem amortizações (despesas de capital), amplia-se artificialmente o montante das despesas de capital, ampliando-se, por consequência, o limite para a emissão de novos títulos da dívida.

Vale lembrar que a ‘regra de ouro’ encontra-se repetida no art. 12, § 2º da Lei de Responsabilidade Fiscal, ao estabelecer que o montante das operações de crédito não pode ser superior ao valor das despesas de capital.

A motivação da citada regra foi limitar a emissão de novas dívidas ao montante das amortizações de capital, além de evitar que as operações de crédito fossem contratadas para financiar despesas correntes.

Ora, ao extrair a parcela da atualização monetária do “Rendimento” dos títulos da dívida, classificando tal atualização monetária como parte do “principal”, o montante das despesas de capital estabelecido na Constituição Federal fica inflado da parcela correspondente à atualização monetária, permitindo, assim, um aumento do referido limite para emissão de novos títulos da dívida pública. Tal procedimento tem permitido a elevação das emissões de títulos da dívida interna, provocando aumento acelerado de seu montante e dos pagamentos dos altíssimos juros que incidem sobre a mesma.

Além do indício de desobediência ao dispositivo constitucional, tal fato é extremamente relevante também para efeito de comparação das despesas de “Juros da Dívida” com as demais despesas, ou seja, quando comparamos as despesas de juros com as despesas de Pessoal, Previdência, e outras, há uma grande distorção, pois tais dispêndios encontram-se traduzidos em grandezas distintas. Enquanto os dispêndios com Pessoal ou Previdência englobam a variação de preço neles embutidos (por exemplo, reajustes salariais decorrentes de inflação, atualização de tabelas dos serviços de saúde, atualização de benefícios previdenciários, reajuste do salário mínimo decorrente da inflação, dentre outros), o valor dos “Juros e Encargos da Dívida” considera somente a parcela dos juros que supera a inflação. Tal fato decorre de metodologia utilizada no Balanço Orçamentário da União, que considera como “Juros” somente a parcela que supera o IGP-M, e computa a atualização monetária da dívida pública juntamente com a rubrica “Amortização”.

3.4.13 – Infração legal face à omissão na regulamentação do art. 30, incisos I e II da Lei de Responsabilidade Fiscal, no que concerne aos limites globais para o montante da dívida consolidada da União e para o montante da dívida mobiliária federal, cuja preocupação tem sido levantada pelo TCU em vários documentos, conforme detalhado na Análise Preliminar nº. 6.

Ainda segundo o TCU[24] “…permanece pendente a fixação de limite para a dívida consolidada e mobiliária da União, a primeira a cargo do Senado Federal e a segunda do Congresso Nacional” e complementa: “… a dívida pública, por vezes inevitável e necessária, deve ser controlada de perto, pois seu saldo é fluido, suscetível a alterações que, muitas vezes, são ocasionadas por variáveis que não são objetivamente apuráveis e controláveis. Considerando que a capacidade de tributar do Estado é limitada por imperativo constitucional, a elevação da dívida pública e a necessidade de pagamentos segundo o cronograma pactuado geram , no outro lado, redução de receita disponível para fazer frente a outras despesas necessárias ao funcionamento da máquina e ao desenvolvimento econômico e social da Nação. O comprometimento da receita fiscal com o pagamento da dívida. Por representar passivo de prestações sucessivas numa trajetória de longo prazo é dado do regime financeiro público que demanda cuidado e atenção específicos.”

3.4.14 – Infração legal face à deficiência de controle e de implantação do sistema de transparência da dívida pública do país previsto nos artigos 31 e 32, §§ 4 da LRF e artigo 27 da Resolução do Senado Federal nº 43, de 2001.

O TCU mencionou[25] que são realizadas várias fiscalizações de auditorias “...com o propósito de controlar a dívida pública no seu conjunto, seja por meio das fiscalizações sistemáticas – a cada quadrimestre – dos Relatórios de Gestão Fiscal da União, seja por meio de auditorias e outros instrumentos de controle empreendidos com a finalidade de subsidiar a elaboração do Parecer Prévio a cargo desta Corte de Contas”, tendo juntado ao Aviso 1.435/GP-TCU as principais fiscalizações efetuadas e respectivas cópias de decisões, destacando-se os Acórdão 1.573/2006 e 451/2009-Plenário que: “…permitem identificar desafios enfrentados pela administração pública no controle das operações de crédito, cuja realização impacta diretamente na trajetória almejada para a dívida pública. O Acórdão nº 1.573/2006-Plenário determina a realização de estudos pela STN no sentido de dirimir, para esfera federal – e conseqüentemente para as demais esferas de governo -, um modelo de estruturação de contas contábeis mais preciso, cuja descrição espelhe de forma mais clara os novos conceitos de operações de crédito previstos no § 1º do art. 29 da LRF, com especial destaque para a contabilização das operações provenientes de assunção, reconhecimento e confissão de dívida que não impliquem ingresso de recursos orçamentários, como ocorre com os parcelamentos de débito preexistentes. Por sua vez, o Acórdão n º 451/009 reitera a determinação do primeiro, no sentido de fixar prazo para apresentação de cronograma para a definição das contas, assim como do sistema de transparência da dívida pública do país previsto nos artigos 31 e 32, §§ 4 da LRF e artigo 27 da Resolução do Senado Federal nº 43, de 2001, sistema este ainda pendente de implementação pelo Ministério da Fazenda.”

Comunicou o TCU à CPI que o sistema eletrônico exigido pela Lei de Responsabilidade Fiscal que deverá garantir transparência às contratações encontra-se pendente, o que tem sido acompanhado por recentes acórdãos daquela Corte:

“As auditorias do TCU têm buscado observar a transparência das contratações de operações de crédito por entes públicos, assim como verificar se tais entes têm observado a obrigatoriedade de autorização prévia para realização dessas operações por parte do Ministério da Fazenda, do BACEN e do Senado Federal. Os artigos 31 e 32, § 4º da Lei Complementar nº 101, de 2000, como dito, avançam no sentido de exigir a total transparência da dívida pública contraída pelos entes das três esferas de governo, por meio da institucionalização e manutenção de sistema eletrônico centralizado e atualizado das dívidas interna e externa, garantido amplo e irrestrito acesso ao público, inclusive por meios eletrônicos, dos encargos e condições de contratação e saldos atualizados e limites relativos às dívidas consolidada e mobiliária, operações de crédito e concessão de garantias. Porém, a implementação desse sistema permanece pendente, questão que vem sendo acompanhada pelo TCU conforme se observa do teor dos Acórdãos nº 1.573-20056 e 451/2009-Plenário e destacado no Voto do Relator ao relatar o TC que resultou no Acórdão nº 314/2009-Plenário.”.

“Outras ações relacionadas aos instrumentos facilitadores da gestão da dívida pública apontados na ISSAI 5440 podem ser encontradas nos Acórdãos nº 435/2009-1ª Câmara e 5403/2009-1ª Câmara, que reiteram determinações anteriores no sentido de que os demonstrativos sintético e analítico da dívida consolidada da União passem a ser elaborados a partir das informações do SIAFI, visto que as informações disponíveis no sistema de controle do BACEN não espelham todas as situações consideradas no conceito de operação de crédito e dívida pública definido pela Lei Complementar nº 101, 2000.”

3.4.15 – Indícios de ilegalidades na “renegociação da Dívida dos Estados com a União – Desequilíbrio contratual e incidência de Juros sobre Juros – violação da Súmula 121 do Supremo Tribunal Federal

Diversos questionamentos foram levantados em análises técnicas realizadas sobre a “renegociação” de parte das dívidas dos Estados a partir de 1997 (Lei 9.496), processo que envolveu emissão de títulos da dívida interna federal como contrapartida da dívida dos estados; exigência de privatização do patrimônio público estadual, estabelecimento do índice IGP-DI[26] como base para os juros, dentre outros aspectos relevantes.

O Relatório Final da CPI da Dívida, aprovado pela base do governo e pelo PSDB, assegurou que:

“85. O custo para os Estados dos contratos firmados ao amparo da Lei 9.496/97, com a correção dos saldos devedores pelo IGP-DI mais uma taxa que variou de 6% a 7,5% ao ano, revelou-se excessivo por diversas razões.

- Primeiro, o índice escolhido mostrou-se volátil, absorvendo efeitos das variações cambiais do período, e apresentou picos, principalmente nos anos de 1999 e 2002, que afetaram fortemente o estoque da dívida e o saldo devedor, bem mais do que se, por exemplo, o IPCA tivesse sido escolhido para atualização. Esse fator fez com que, mesmo com o pagamento rigoroso dos juros e amortizações pelos devedores, o estoque da dívida tenha aumentado significativamente.”

O Relatório Final da CPI também recomendou a aprovação de Projeto de Lei no sentido de restabelecer o equilíbrio econômico-financeiro de tais contratos.

O Voto em Separado apresentou cálculo alternativo mediante o qual aplicou o índice IPCA em substituição ao IGP-DI na evolução da dívida dos estados, tendo identificado que a dívida dos estados com a União teria sido cerca de R$ 100 bilhões inferior ao efetivamente ocorrido, ao final de 2008.

O Art 3º da Lei 9.496/1997 expressa claramente que os juros aplicados à negociação teriam natureza de juros compostos, violando-se a Lei da Usura – que foi recepcionada pela Constituição como Lei Complementar, por regulamentar o Sistema Financeiro – e a Súmula 121 do STF:

Art. 3º Os contratos de refinanciamento de que trata esta Lei serão pagos em até 360 (trezentos e sessenta) prestações mensais e sucessivas, calculadas com base na Tabela Price, vencendo-se a primeira trinta dias após a data da assinatura do contrato e as seguintes em igual dia dos meses subseqüentes, observadas as seguintes condições:

I – juros: calculados e debitados mensalmente, à taxa mínima de seis por cento ao ano, sobre o saldo devedor previamente atualizado;

II – atualização monetária: calculada e debitada mensalmente com base na variação do Índice Geral de Preços – Disponibilidade Interna (IGP-DI), calculado pela Fundação Getúlio Vargas, ou outro índice que vier a substituí-lo.

3.5 – Desrespeito aos Direitos Humanos

Em 2010, os pagamentos de juros e amortizações da Dívida Interna e Externa consumiram 45% dos recursos do Orçamento Geral da União. Essa prática recorrente tem subtraído recursos que deveriam se destinar ao atendimento das necessidades sociais prioritárias da sociedade, o que caracteriza desrespeito a fundamentos constitucionais da República Federativa do Brasil: a soberania (Art. 1º, I) e a dignidade da pessoa humana (art. 1º, III).

Ao subtrair vultosos recursos das áreas sociais, a dívida interna também representa violação de objetivos fundamentais da República Federativa do Brasil: a erradicação da pobreza (art. 3º, III) e também do próprio princípio republicano em sentido de adequado trato da coisa pública pelos agentes do Estado, violando ainda o disposto no artigo 6º. da Constituição Federal.

O Parecer da Dra. Flávia Piovesan[27] que anexamos ao presente, enfoca o impacto da dívida pública na implementação dos direitos sociais, à luz dos parâmetros protetivos internacionais e constitucionais adotados pelo Estado Brasileiro.

- ARGUMENTOS JURÍDICOS

Evidentemente o MPU terá abundante capacidade para formular a devida argumentação jurídica aplicável à grave questão e manejo do endividamento brasileiro. No presente texto, compilamos resumidamente alguns dos argumentos jurídicos e legais que já foram objeto de questionamento em várias oportunidades, como em Comissões anteriores do Congresso Nacional[28].

Tais argumentos foram utilizados também pela subcomissão jurídica da auditoria da dívida no Equador e certamente podem servir de exemplo para o caso brasileiro, considerando a similitude especialmente do processo de endividamento externo.

Destacamos os seguintes argumentos:

4.1 – Co-responsabilidade dos credores

Esse tema tem sido objeto de questionamento no Brasil, conforme trecho a seguir, extraído da Análise Preliminar nº. 1, incorporada ao Relatório do Dep. Ivan Valente:

Constatação da co-responsabilidade dos credores: Embora historicamente toda a responsabilidade pela crise da dívida externa iniciada nos anos 80, e todo o custo financeiro, econômico, político e social desse endividamento foi arcado somente pelos países do Terceiro Mundo. Essa co-responsabilidade é evidenciada sob vários aspectos, ressaltando-se a elevação unilateral das taxas de juros pelos Estados Unidos e a postura dos países ricos em setembro de 1982, recusando-se a aumentar o capital do Banco Mundial e do FMI, também mencionada no Relatório analisado. Páginas do Relatório Final da Comissão Especial do Senado, nas quais constam os trechos selecionados: 6; 7; 8; 13; 20; 31; 34

“O engajamento dos países em desenvolvimento nesse processo foi possibilitado, obviamente, pelos bancos internacionais, que concediam os empréstimos; endossado pelo FMI, que acompanhava a avaliava, anualmente, as economias dos seus membros; e, encorajado pelos governos dos países credores, que deram apoio político à estratégia de crescimento econômico com financiamento externo. Torna-se evidente, desta perspectiva, que a crise da dívida externa do Terceiro Mundo envolve a co-responsabilidade dos devedores e dos credores.” (página 6 – grifo nosso)

“Embora a discussão da dívida sempre envolva aspectos técnicos, disse o ex-Ministro, ‘ela é uma discussão essencialmente política’. Por ser assim, a postura brasileira durante sua gestão foi a de lembrar aos demais países que a responsabilidade pela crise atual pertencia ‘mais aos credores do que aos devedores’. Isto faria do Sr. Funaro o primeiro Ministro da Fazenda brasileiro a enfatizar o lado político.” (Página 31)

4.2 – Assimetria entre as partes da negociação

As negociações da dívida externa com bancos privados realizadas na década de 80 (que resultaram na transferência da dívida externa comercial pública e privada para o Banco Central) não contemplavam o necessário equilíbrio entre as partes, pois de um lado ficava o Brasil e de outro o Comitê de Bancos, que reunia centenas de bancos privados internacionais e contava com o apoio do FMI, que por sua vez também participava das negociações simultâneas que aconteciam com credores no âmbito do Clube de Paris.

4.3 – ANATOCISMO

Observe-se que o termo ANATOCISMO tem origem no vocábulo latino “ANATOCISMUS” que significa Usura, ou seja, prêmio composto ou capitalizado, caracterizado pela incidência de juros sobre juros, proibido no Brasil desde a Lei da Usura, de 1933.

Trata-se de matéria constitucional e o Supremo Tribunal Federal já firmou jurisprudência por meio da Súmula 121:

Capitalização de Juros – Convenção Expressa

“É vedada a capitalização de juros, ainda que expressamente convencionada.”

Esse tema tem sido objeto de questionamento no Brasil, conforme trecho a seguir, extraído da Análise Preliminar nº. 1, incorporada ao Relatório do Dep. Ivan Valente, referente a trechos selecionados do Relatório Final da Comissão Especial do Senado de 1989:

“Como os débitos externos brasileiros haviam sido contratados basicamente a taxas de juros flutuantes, o choque dos juros provocou uma elevação da dívida sem contrapartida real de bens e serviços. A partir desse momento, a dívida externa brasileira assume um caráter eminentemente financeiro: os novos empréstimos na verdade, são obtidos para rolar em grande medida e a nível agregado os juros e as amortizações.” (Página 8 – grifo nosso)

“… A diferença, porém, é que o impacto dos juros sobre juros elevou a dívida bruta de US$43,5 bilhões em fins de 1978 para US$70,2 bilhões em dezembro de 1982. A contrapartida real de bens e serviços não-fatores nesse período foi de apenas 14,9 bilhões de dólares, como veremos em seguida.” (Página 9 – grifo nosso)

“Simulações do Banco Central, com base nas condições contratuais da dívida registrada (Prazo médio total de carência e amortizações de 103 meses, resultante da média de 57 e 46 meses, respectivamente, para o período de 1980/85); na “Libor” real média da ordem de 1,49% ao ano em 1960/79; na taxa média de juro flutuante verificada nos mercados internacionais e em uma hipótese razoável sobre taxas de juros fixa de 8,5% ao ano sugerem que o “efeito da alta de juros” entre 1979-86 sobre o estoque da dívida acumulado até 1986 é da ordem de US$24,8 bilhões de dólares a 49,9 bilhões de dólares. (Vide Tabelas na pág. 28). Grosso modo, pode-se afirmar que entre ¼ e a metade da dívida externa brasileira referem-se a juros sobre juros, sem qualquer contrapartida real de bens e serviços para o país. Por outro lado, o mercado secundário de títulos da dívida externa sabiamente registra operações com um deságio da ordem de 2/3 do valor de face. Esse dado, por si só, indubitavelmente corrobora os resultados das simulações acima referidas.” (Página 10 – grifo nosso)

4.4 – Violação de Princípios Gerais de Direito

- Dentre os princípios violados, evidencia-se especialmente o da Razoabilidade, tendo em vista as evidências de práticas abusivas, cláusulas abusivas, taxas de juros abusivas, dentre outros aspectos tanto da dívida externa como interna.

- Outro princípio violado foi o resumido na regra Rebus sic Stantibus especialmente da brutal modificação de circunstâncias imposta pela alteração unilateral das taxas de juros internacionais pelos bancos credores da maior parcela da dívida externa brasileira a partir de 1979, provocando forte impacto em toda a sua evolução até os dias atuais.

- Vício de Origem

- Enriquecimento sem Causa

- Equidade, segundo o qual as Leis não podem acobertar outras formas de abuso, como o abuso financeiro.

- Ordem Pública, princípio que sustenta que nenhum sujeito pode fazer legalmente o que tende a ser injurioso ao público ou contrario ao bem público

4.5 – Direito ao Desenvolvimento

4.6 – Direito à Soberania

4.7 – Violação de Direitos Humanos Fundamentais

4.8 – Abuso de Direito

Evidenciado especialmente nas manipulações impostas pelo “mercado”. Todo sistema legal inclui a noção do Abuso de Direito. Em geral, as principais características que definem um ato como abusivo estão conectadas com casos em que o ato produz dano, mal ou injustiça; quando provoca prejuízo excessivo a uma das partes; quando há evidente intenção de provocar prejuízo para que outra parte obtenha benefícios excessivos; quando o ato é contrário aos direitos econômicos e sociais; quando o ato não obedece aos parâmetros da razoabilidade em termos dos interesses sociais, dentre outros aspectos.

4.9 – Violação a Princípios de Direito Público Internacional e direitos previstos em Pactos Internacionais – Pacto Internacional de Direitos Civis e Políticos e Pacto Internacional de Direitos Econômicos, Sociais e Culturais, tais como:

- Boa Fé, prevista na Convenção da ONU

- Solidariedade e Cooperação, também prevista na Convenção da ONU

- Equidade, Segundo o qual as Leis não podem acobertar outras formas de abuso, como o abuso financeiro.

4.10 – Doutrina da Dívida Odiosa

4.11 – Doutrina sobre Dívida Ilegítima

5 – CONCLUSÃO

A presente correspondência representa um esforço realizado para resumir aspectos legais apontados pelas investigações realizadas pela Auditoria Cidadã da Dívida e trabalhos técnicos da CPI da Dívida Pública, não tendo a pretensão de ser exaustivo, cabendo lembrar que as análises técnicas apresentadas à CPI contêm mais de 900 páginas, respaldadas em documentos oficiais, e nos colocamos à disposição desse Grupo de trabalho do MPU para detalhar informações adicionais.

Atenciosamente,

Maria Lucia Fattorelli Carneiro

Coordenadora da Auditoria Cidadã da Dívida

[1] Inclui os títulos do Tesouro em poder do Banco Central. Fontes: www.bc.gov.br/htms/infecon/notas.asp?idioma=p&id=ecoimphist e www.bc.gov.br/htms/infecon/notas.asp?idioma=p&id=ecoimphist

[2] Segundo dados informados pelo Banco central à CPI. Excluem dívida externa intercompanhias. Tabela da Dívida Externa Total enviada à CPI juntamente com a Nota Técnica Depec-2009/248, de 30/10/2009, enviada com Ofício 898/2009-BCB/Secre, de 03/11/2009.

[3] Professora doutora em Direito Constitucional e Direitos Humanos da Pontifícia Universidade Católica de São Paulo, Professora de Direitos Humanos dos Programas de Pós Graduação da Pontifícia Universidade Católica de São Paulo, da Pontifícia Universidade Católica do Paraná e da Universidade Pablo de Olavide (Sevilha, Espanha); visiting fellow do Human Rights Program da Harvard Law School (1995 e 2000), visiting fellow do Centre for Brazilian Studies da University of Oxford (2005), visiting fellow do Max Planck Institute for Comparative Public Law and International Law (Heidelberg – 2007 e 2008), sendo atualmente Humboldt Foundation Georg Forster Research Fellow no Max Planck Institute (Heidelberg – 2009-2011); membro do Conselho Nacional de Defesa dos Direitos da Pessoa Humana e membro da UN High Level Task Force on the implementation of the right to development.