A Iniciativa de Auditoria Cidadã à Divida Pública constitui-se na Convenção de Lisboa, a realizar nos dias 16 e 17 de Dezembro de 2011, no auditório do cinema São Jorge.

Na preparação desse encontro aberto, reuniram-se cidadãs e cidadãos de diversas origens cívicas, políticas e sociais, com o objetivo comum de conhecerem e darem a conhecer a dívida pública portuguesa nas suas parcelas: quem as contraiu e quais os seus credores; os seus montantes, prazos e juros; a finalidade que as justificou; o seu destino preciso.

A atividade da Iniciativa de Auditoria Cidadã à Divida Pública consiste em exigir às entidades públicas a informação que é direito dos cidadãos em democracia. Ao mesmo tempo, a Iniciativa de Auditoria Cidadã à Divida Pública pretende realizar um trabalho rigoroso de pesquisa – compilando e interpretando dados já públicos e outros que se tornem públicos a partir de agora – com vista ao esclarecimento urgente da sociedade portuguesa sobre as características de uma dívida que se tornou central na nossa vida coletiva.

À deliberação da Convenção de Lisboa será apresentado um projeto de Manifesto da Iniciativa de Auditoria Cidadã à Divida Pública.

O que é uma auditoria cidadã à dívida?

Uma auditoria é um exame independente de procedimentos, nomeadamente financeiros.

Uma auditoria à dívida pública analisa os procedimentos financeiros do Estado.

- A auditoria à dívida pública procura responder a perguntas como:

- Quais as causas da dívida?

- Quais os mecanismos do endividamento?

- Quem ganha e quem perde com a dívida?

- Como podemos sair da armadilha da dívida?

- Devemos pagar tudo, a todo o custo?

As auditorias são normalmente consideradas uma tarefa técnica, que deve ser executada por peritos, mas uma auditoria cidadã deve sobretudo envolver a participação e a mobilização das pessoas. A dívida e a gestão da dívida são problemas políticos demasiado importantes para serem entregues exclusivamente a peritos.

O movimento da auditoria cidadã teve origem na América do Sul, sendo o caso mais conhecido e bem-sucedido o do Equador. Na sequência da crise financeira iniciada em 2007, o movimento da auditoria cidadã chegou à Europa, existindo processos e outras campanhas similares em curso em países como a Irlanda, Grécia, França, Itália, Espanha, e Bélgica. Em Portugal, a Iniciativa para uma Auditoria Cidadã à Dívida (IAC) iniciou a sua atividade a 17 de dezembro de 2011.

O que é a dívida pública?

As despesas do Estado são financiadas por receitas públicas, a maior parte proveniente dos impostos e, quando as despesas ultrapassam as receitas, também por empréstimos. A dívida pública resulta destes empréstimos contraídos e amortizados pelo Estado ao longo do tempo.

Em muitos países, nomeadamente nos Estados Unidos e no Japão, o Banco Central é um dos financiadores do Estado, mas na zona euro isso não é permitido pelos tratados. Assim, os Estados obtêm os empréstimos através da venda de títulos de dívida, no chamado “mercado primário”, a instituições como bancos e fundos de investimento e a particulares. Os credores do Estado, quando adquirem um título, passam a receber um juro todos os anos, até a um momento definido pelo prazo do título (maturidade), em que o valor inicial é todo devolvido ao investidor (amortização).

Estes títulos são, por exemplo, Obrigações do Tesouro (OT), que são dirigidas ao sistema financeiro (bancos, fundos de investimento, seguradoras, fundos de pensões) ou outros títulos, como os Certificados de Aforro, que funcionam como instrumentos de poupança para particulares. No caso das OT, os títulos são negociáveis no chamado “mercado secundário”, o que quer dizer que podem ser vendidos entre instituições e não é fácil saber quem as detém em cada momento. Isto também implica que elas têm um preço no mercado que pode variar diariamente.

Também é possível receber empréstimos de outros países ou instituições internacionais, como é o caso do empréstimo da troika (que inclui o Banco Central Europeu, a Comissão Europeia e o Fundo Monetário Internacional). Em alguns empréstimos deste tipo há cláusulas de “condicionalidade”, o que quer dizer que o devedor é obrigado a cumprir certas condições políticas para ter acesso ao dinheiro.

Em 30/8/2013, as OT representavam 48% da divida pública portuguesa, enquanto o empréstimo da troika atingia os 32%. Nessa data os instrumentos detidos por particulares representavam 5%.

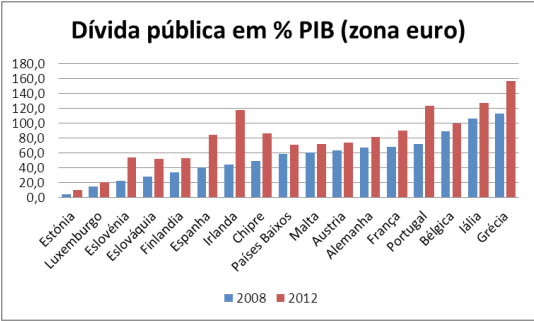

Em 2008 a dívida pública portuguesa era equivalente a 71,7% do PIB, não muito maior do que a da média da zona euro (70,2% do PIB). Mas no final de 2012 já se tinham atingido os 123,6%, muito acima da média (90,6% do PIB).

Entre 2008 e 2012 a dívida pública portuguesa foi a que mais cresceu, depois da irlandesa.

Quais são as causas da dívida pública?

A última década, para Portugal, foi uma década de estagnação, atribuível, em grande parte, à forma como ocorreu a integração europeia e às regras de funcionamento da zona euro. Ao longo deste período, em consequência do fraco crescimento da economia e dos sucessivos défices, a dívida vinha num caminho de subida, ainda que moderado. A crise financeira internacional, iniciada em 2008, deu origem a uma recessão em 2009 e 2010. Isto implicou uma redução das receitas do Estado e um aumento das suas despesas, nomeadamente as resultantes do desemprego. A partir de 2010 as políticas de austeridade levaram ao aprofundamento da recessão, aumentando cada vez mais a dívida.

A dívida pública resulta de uma acumulação de défices não financiados por impostos e outras receitas do Estado. Do lado da despesa há várias razões para um aumento: ele pode dever-se a investimentos ou outras despesas que geram crescimento futuro e a novas receitas através dos impostos. Mas o aumento pode também dever-se a “má” despesa, que é a despesa sem retorno em receitas futuras ou que não é feita em prol da sociedade. Todas as despesas devidas a corrupção ou à contratação de negócios pelo Estado com os privados a preços demasiado elevados representam uma transferência de recursos públicos para o setor privado, prejudicando o conjunto dos cidadãos.

Há muitas vezes boas razões para aumentar a despesa: quando há problemas sociais graves, há mecanismos como o subsídio de desemprego e outros apoios que entram em ação automaticamente. Eles não só ajudam as pessoas afetadas, como servem para evitar que a economia sofra uma grande queda pelo facto de as pessoas deixarem de comprar os produtos e serviços oferecidos pelas empresas.

Há uma outra categoria de despesa muito importante: os juros. Estes são pagos por causa da dívida contraída em anos anteriores em função das taxas de juro obtidas na altura dos empréstimos – são uma espécie de custo automático.

Já a perda de receita reflete essencialmente a perda de impostos, seja por descida das taxas, evasão fiscal ou quebra dos rendimentos na economia (o que reduz automaticamente os impostos cobrados se as taxas ficarem iguais). Também os benefícios fiscais constituem uma perda de receita para o Estado. Em geral é mais fácil a empresas ou pessoas com muitos rendimentos encontrarem formas de fugir ao pagamento de impostos, através de técnicas do chamado “planeamento fiscal”. Também a banca e o setor financeiro têm taxas de imposto inferiores à generalidade das empresas. Isto leva a que os que têm menos, sobretudo os assalariados que declaram todos os seus rendimentos, acabem por ver as taxas de imposto a subir, pagando deste modo por aqueles que não cumprem as suas obrigações para com o Estado.

Ou seja, a dívida pública portuguesa não resulta apenas de despesas a mais, mas também de receitas a menos.

Como se pode ver no gráfico abaixo, o aumento da dívida em pontos percentuais do PIB foi maior em 2011 e 2012 do que em 2009 e 2010.

A 10 perguntas frequentes sobre a dívida austeridade causa recessão, diminui o PIB e pouco reduz a despesa pública. Em consequência, o peso da dívida face ao PIB aumentou, dando conta de uma realidade que todos conhecemos: o empobrecimento nem sequer para reduzir a dívida serve.

Quanto nos custa a dívida pública?

Os juros representam um fardo cada vez maior. Entre o ano 2000 e o presente, os juros pagos anualmente mais do que duplicaram (ver gráfico a seguir). Esse aumento acentuou-se a partir de 2010, porque a dívida cresceu em valor absoluto enquanto aumentavam as taxas de juro.

O aumento das taxas de juro acarreta sempre enormes custos. Numa dívida de 100 mil milhões, cada aumento de 1% na taxa de juro traduz-se num custo de mil milhões de euros por ano.

De acordo com a alteração ao Orçamento do Estado para 2013, Portugal terá de pagar 7,4 mil milhões de euros de juros da dívida pública este ano. Isto significa que neste ano, 19 de cada 100 euros que pagamos em impostos servirá para pagar juros.

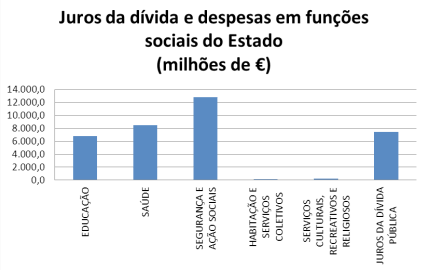

Para termos uma ideia destes custos, podemos comparar os juros da dívida com as despesas das funções sociais do Estado previstas no Orçamento de 2013. Como se pode ver no gráfico a seguir, os juros equivalem a 110% das despesas com educação, 87% das despesas com saúde e 58% das despesas com segurança e ação sociais.

Sendo assim, é difícil compreender por que se diz que as despesas sociais do Estado são insustentáveis. Na realidade o que é insustentável é a dívida.

A “ajuda” da troika é um empréstimo. As estimativas apontam para que o juro desta dívida (incluindo comissões) seja de 3,2%. Como a maturidade média dos empréstimos é de 11,2 anos e o empréstimo total são 78 mil milhões, o custo anual será cerca de 2,4 mil milhões por ano, o que dá um total de cerca de 27 mil milhões no final do empréstimo.

Será a dívida pública a única a ter em conta, ou mesmo a mais importante?

Dívidas há várias, e a dívida pública não é a maior, nem a mais importante. Além da dívida pública, há a dívida privada que inclui os créditos das famílias, empresas do setor financeiro e empresas dos outros setores.

Todas as dívidas cresceram muito a partir de meados dos anos 90. Em Portugal, a dívida pública passou de 58% do PIB, em 1996, para 124%, em 2012. No mesmo intervalo de tempo, a dívida das famílias passou de 42% para 100% do PIB. . A dívida das empresas não-financeiras, a maior de todas, passou de 162% para 263% do PIB4 .

Parte dos credores da dívida pública e privada são não residentes (sobretudo bancos e fundos de investimentos estrangeiros). Esta parte é a dívida externa. Os bancos portugueses endividaram-se muito no exterior. A dívida dos bancos portugueses a bancos estrangeiros passou de 30% do PIB, em 1996, para 85% em 2008. E a dívida externa total líquida (isto é, descontada as dívidas do exterior para com Portugal) passou de 9,3% do PIB, em 1996, para 117%, em 20125 .

Estas dívidas estão todas ligadas. Quando em 2008 a crise financeira atingiu a Europa, os bancos portugueses deixaram de conseguir contrair novos empréstimos no estrangeiro. Para contornar essa dificuldade, o Estado português assumiu responsabilidades pelo pagamento das dívidas dos bancos privados, garantindo-as junto dos credores. A posição financeira do Estado tornou-se ainda mais precária e o Estado passou a pagar taxas de juro cada vez mais altas para se financiar.

A austeridade que agravou a recessão, está também a levar à incapacidade de muitas famílias e empresas pagarem os seus créditos. Essa insolvência nas dívidas privadas piora a situação dos bancos e também do Estado.

Para onde foram canalizados os recursos financeiros obtidos no exterior?

Os fundos obtidos no exterior pelos bancos portugueses foram canalizados sobretudo para as famílias e as empresas sob a forma de crédito. Entre os créditos concedidos às famílias destaca-se claramente, pelo montante e crescimento anual, o crédito à habitação.

A maior parte do crédito concedido às empresas foi contraída pelas grandes empresas. Em outubro de 2012, 30% da dívida das empresas dizia respeito a mil grandes empresas, ao mesmo tempo que outros 30% financiavam 321 mil microempresas. Entre os créditos concedidos destacam-se dois setores: o da construção e o do imobiliário.

O afluxo de crédito barato e abundante propiciou o alastramento de atividades especulativas de todo o tipo, particularmente no setor imobiliário, aumentando a opacidade nas relações entre a esfera dos negócios privados e a esfera da tomada de decisão pública.

As pessoas gastaram mesmo “acima das suas possibilidades”?

Quando nos dizem “gastámos acima das possibilidades” querem-nos culpar pelo endividamento e preparar-nos para pagar essa “culpa”, custe o que custar. No entanto, o plural no “gastámos acima das nossas possibilidades” é no mínimo um pouco exagerado.

O PIB é muitas vezes descrito como um “bolo” a repartir por diferentes usos. Se olharmos desta forma para o PIB, descobriremos que a parte do “bolo” que foi consumida pelas famílias e pelo Estado aumentou muito pouco entre 1995 e 2007. O que mais mudou na repartição do “bolo” neste período foi o peso das importações devido à substituição de produção nacional por bens e serviços provenientes do exterior. As importações passaram de 34 % do PIB em 1995, para 40 % em 2007.

A dívida pública pode ser paga?

A dívida pública é muitas vezes paga com recurso a novas emissões de dívida. Por isso é comum que parte dela seja renovada e não seja efetivamente retirada do montante global em dívida. Uma crise de endividamento surge quando este montante global cresce cada vez mais e quando, nesse processo, os credores decidem deixar de emprestar ao Estado ou começam a exigir taxas de juro muito elevadas para o fazer.

A tendência de crescimento da dívida pública iniciada em 2008 não mostra quaisquer sinais de vir a inverter-se. Uma dívida cada vez maior acarreta juros cada vez mais pesados e, para o seu pagamento, é preciso emitir mais dívida, gerando-se uma “bola de neve” que não pára de crescer.

Quando a troika apresenta os seus estudos, estes concluem sempre que a dívida irá começar a descer dentro de alguns anos. Mas esses estudos são baseados em perspetivas irrealistas, escolhidas para nos convencer a seguir as suas políticas. Para atingir os valores previstos teríamos de sofrer uma austeridade mais severa e ao mesmo tempo manter taxas de crescimento elevadas. Não é possível ter as duas coisas ao mesmo tempo. Por outro lado, também se prevêem taxas de juro de mercado ao nível dos valores anteriores à crise, o que, na situação atual, é mais do que improvável.

A dívida pode ser paga? A resposta negativa é um segredo mal guardado. Na verdade, desde que se iniciou o programa de ajustamento, todos os trimestres as estimativas são revistas para pior e já ultrapassámos aquele que inicialmente se previa ser o pico da dívida. Isto prova que os sacrifícios que têm sido exigidos aos portugueses não só não melhoram a situação da divida pública, como têm vindo a agravá-la porque impedem a economia de recuperar. Só uma redução dos valores dos juros e do montante da divida,

acompanhada de investimento e criação de emprego pode travar a bola de neve e evitar a avalanche.

A dívida deve ser paga “a todo o custo”?

Relativamente à dívida pública, mesmo admitindo que o Estado português seja um devedor “honrado” e o único responsável, ainda assim deve perguntar-se por que razão o imperativo do pagamento aos credores deve ser considerado moralmente superior a outros compromissos igualmente assumidos pelo Estado (saúde, justiça, educação)? Manter a expetativa de elevados lucros dos agentes financeiros credores é o único compromisso que o Estado decide “honrar”. Porquê?

“A dívida deve ser paga a todo o custo”? Não. O “custo” deve ser repartido por todos os responsáveis, incluindo os credores. Neste contexto, repartir responsabilidades significa algo normal e que sempre se praticou: renegociar uma dívida.

É possível cortar na dívida?

Pode acontecer por iniciativa dos credores. Mas a reestruturação que interessa aos credores manteria Portugal amarrado às condições por eles impostas. Essa não é a reestruturação de que Portugal precisa. A renegociação da dívida pública de que precisamos deve partir da iniciativa do Estado português, em nome do interesse vital do povo. Deve envolver uma moratória, isto é, uma suspensão do pagamento de juros e de amortizações, enquanto a negociação durar. Deve incluir alterações significativas nas taxas de juro, prazos de reembolso e o cancelamento de uma parte substancial do montante em dívida. Pequenos ajustamentos nas condições dos empréstimos, como os que têm vindo a ser negociados, não resolvem o problema. Será necessário abarcar todos os credores, nomeadamente as instituições da troika, mas é importante garantir o pagamento de pelo menos uma parte da dívida: aquela que diz respeito aos pequenos aforradores e à Segurança Social.

A renegociação da dívida deve libertar o país de todas as condições impostas pelos credores e permitir mobilizar recursos para o investimento e a criação de emprego.