Auditoria da Dívida pública

Isabela Anjos de Andrade e Silva*

Com mais de 200 milhões de habitantes, Brasil é o maior e mais populoso país da América Latina. Uma nação extensa territorialmente, com abundancia de recursos naturais e diversidade geográfica, composta por uma sociedade etnicamente heterogênea e com uma grande pluralidade cultural. Sexta economia a nível mundial em 2012 (BBC, 2015), o país também se destaca por suas grandes desigualdades sociais e regionais. Em relação ao IDH – Índice de Desenvolvimento Humano, o Brasil ocupa a 75ª colocação do ranking composto por 188 países, de acordo com o informe do PNUD – Programa das Nações Unidas para o Desenvolvimento, ano 2015 (PNUD, 2016).

As diferenças entre o posicionamento do PIB Per Capita do Brasil e seu IDH nos rankings evidenciam as contradições e desequilíbrios estruturais desta nação. Brasil é atualmente um dos países mais ricos do mundo, porém os direitos sociais estabelecidos na sua Constituição não são garantidos pelo Estado. A arrecadação tributaria brasileira em relação ao PIB alcança níveis equivalentes a dos países desenvolvidos, porém a qualidade dos serviços públicos é precária, a distribuição dos impostos é socialmente injusta e altamente regressiva, sendo o aparato estatal bastante afetado pela corrupção.

O paradoxo brasileiro possui diversas raízes históricas, entretanto, nas últimas décadas os recursos destinados ao pago de obrigações financeiras associadas a dívidas públicas que jamais foram auditadas representam um monto exorbitante. Em 2014, o total do Orçamento Geral da União (OGU) foi R$ 1.783 trilhões, dos quais 45,11% se destinaram ao pagamento de juros e amortizações da dívida, enquanto a Saúde foi contemplada com apenas 3,98% dos recursos, a Educação com 3,79% e o Saneamento Básico com 0,02%. Ao analisar os componentes que integram o OGU, é possível verificar que os gastos vinculados de forma direta ou indireta ao bem-estar dos cidadãos são comprimidos pelo vasto montante destinado ao pagamento de juros e amortizações da dívida. Os percentuais demonstram uma enorme contradição nas prioridades estabelecidas para a alocação de recursos, o que está intrinsecamente relacionado com o Sistema da Dívida.

O Sistema da Dívida consiste em utilizar o endividamento do Estado como um mecanismo de transferência de recursos públicos para o setor financeiro privado, operando através de um amplo conjunto articulado de engrenagens compostos por privilégios econômicos, legais e políticos (FATTORELLI, 2013). No âmbito econômico, este sistema atua através da adoção de medidas que acentuam a concentração da riqueza e limitam o desenvolvimento socioeconômico do país: prioridade para o cumprimento do “tripé macroeconômico” – metas de inflação, superávit primário e câmbio flutuante -, com as taxas de juros reais mais elevadas do mundo.

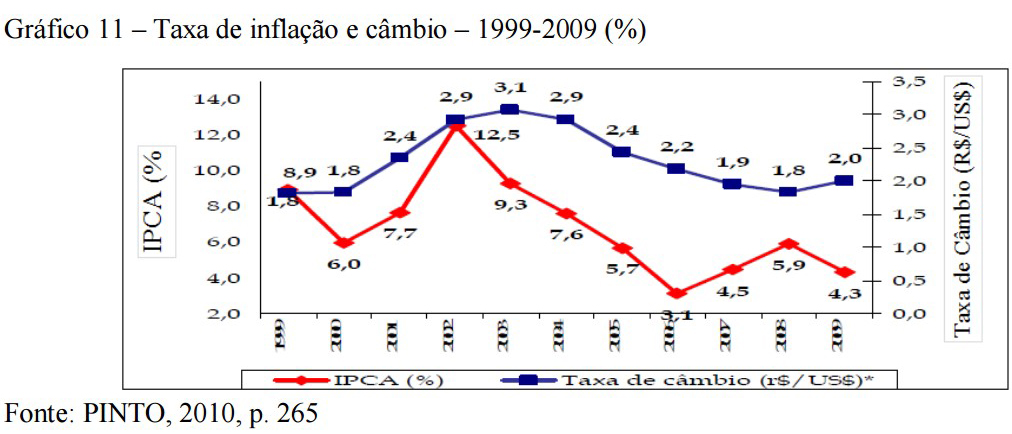

Brasil adotou desde 1999 o “Regime de Metas”, que estabelece que o Banco Central deva se preocupar exclusivamente com a estabilidade dos preços. Neste sentido, a inflação deve se manter dentro do ano calendário em um intervalo predefinido. Conforme afirmam Serrano e Summa (2011), a Autoridade Monetária manipula as taxas de juros frente a ameaças de “excesso de demanda” e/o “deterioração das expectativas inflacionarias”, com a finalidade de alcançar a meta. Não obstante, a taxa de inflação no Brasil não demonstra uma relação regular e definida com as pressões da demanda agregada, sua tendência parece está relacionada com fatores de custos. O Gráfico 01 indica que a trajetória da inflação acompanha as variações na taxa de câmbio.

(*) Taxa de câmbio – R$ / US$ – Comercial – Venda – Media

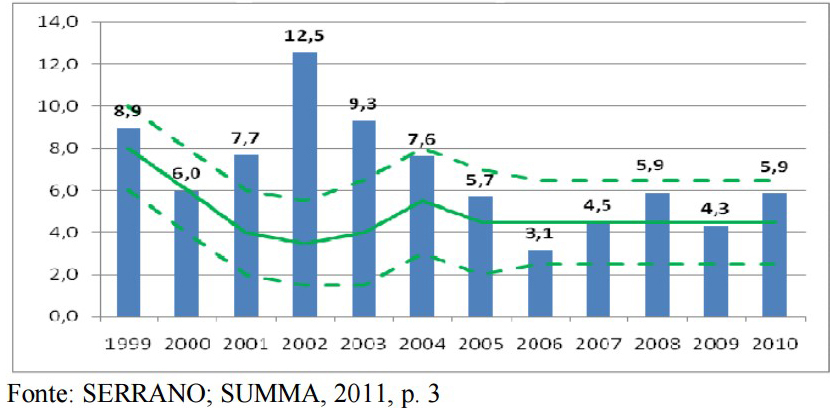

Ciro Gomes (2016) indica que o “Regime de Metas” não é praticado por nenhuma economia organizada no mundo: todas as outras variáveis macroeconômicas (preços, juros, tarifas, taxas de crescimento, proporção dos salários na renda nacional, etc.) são subprodutos de uma variável que se estabelece ex-ante, dado que o objetivo do Banco Central é manter a inflação na meta a qualquer custo. O Gráfico 02 ilustra a evolução da taxa de inflação e suas respectivas metas anuais, demonstrando que apesar dos esforços da Autoridade Monetária, nem sempre há sido possível se manter no rango previamente estabelecido.

Gráfico 02 – Taxa de Inflação e Meta de Inflação do ano 1999 ao 2010

Há cada vez mais estudos empíricos evidenciando que o principal canal de transmissão do controle inflacionário no Brasil não é o efeito direto da taxa de juros sobre a demanda, e sim seus efeitos (diferencial da taxa de juros interna e externa) sobre a taxa de câmbio que afetam os preços dos produtos comercializáveis (Pinto, 2010). Por tanto, a política monetária do país se baseia num diagnóstico equivocado da inflação, através do qual o Banco Central justifica a adoção de uma taxa referencial de juros (denominada “Selic”) extremamente elevada e o controle do volume de moeda em circulação.

O superávit primário, produto do esforço de austeridade fiscal do Estado, deve ser interpretado como mecanismo de concentração da renda, considerando que é destinado ao pagamento da dívida. De este modo, também pode ser compreendido como uma transferência da arrecadação tributária de toda sociedade aos poucos detentores dos títulos da dívida pública, e não apenas como elemento de credibilidade assegurado pelo Estado diante do investidor nacional e estrangeiro.

As elevadas taxas de juros foram o fator mais importante para o crescimento da dívida, inclusive dos estados e municípios. Uma ilegalidade identificada durante os trabalhos da CPI da Dívida Pública é o anatocismo, que consiste na cobrança de juros sobre juros – prática considerada ilegal, conforme súmula 121 do Supremo Tribunal Federal. Outra ilegalidade está relacionada aos juros flutuantes da dívida externa, prática ilegal segundo a Convenção de Viena. Seus efeitos podem ser observados em distintos âmbitos:

• Efeitos no setor produtivo: o alto custo do capital desestimula o desenvolvimento da indústria e diminui os níveis de investimentos.

• Efeitos no setor financeiro: os exorbitantes níveis de rentabilidade do setor produzem desequilíbrios, considerando que não há um respaldo na economia real, gerando um processo de financeirização. Os recordes de lucros do sistema bancário no ano 2015, em um contexto de crise e retração do Produto Interno Bruto, evidenciam a dimensão do problema: o lucro do Itaú Unibanco atingiu R$ 23,35 bilhões em 2015, sendo o maior lucro anual da história de um banco registrado até hoje, segundo dados da Economatica.

• Efeitos no setor público: a taxa de juros também está relacionada com a remuneração dos títulos da dívida pública, provocando desajustes no balanço de pagamentos e elevados níveis de endividamento governamental.

• Efeitos sociais: O alto custo da liquidez provoca um espiral de endividamento nas famílias, resultando em elevados níveis de inadimplência, incrementando o custo dos créditos. Ademais, a grande destinação dos recursos orçamentários para o pagamento da dívida viola os direitos humanos e sociais dos indivíduos e o direito ao Desenvolvimento.

* Trabalho de Conclusão do Curso de Ensino à Distância Dívida Pública Brasileira e suas consequências para os diversos segmentos sociais – Auditoria Cidadã da Dívida: Por quê? Para quê? Como?

———————————————————————————————————————————————————————–

• BIBLIOGRAFIA

BBC. ¿Por qué la economía de Brasil no despega? <http://www.bbc.com/mundo/noticias/2012/12/121226_economia_economia_brasil_no_despega_ch_lav>. Disponível em: 05 jun 2017.

BBC. Apesar de 1ª queda em 4 anos, Brasil continua com juros reais mais altos do mundo. <http://www.bbc.com/portuguese/brasil-37710131>. Disponível em: 23 mai 2017.

GLOBO. Lucro do Itaú Unibanco atinge R$ 23,35 bilhões em 2015. <http://g1.globo.com/economia/negocios/noticia/2016/02/lucro-do-itau-unibanco-atinge-r-2335-bilhoes-em-2015.html>. Disponível em: 03 jun 2017.

CANTO, Reinaldo. Vergonha nacional. http://www.cartacapital.com.br/politica/vergonha-nacional-8474.html>. Carta Capital, 28 de octubre de 2010. Disponível em: 03 jun 2017.

CEPAL. Panorama Social de América Latina. Santiago de Chile: Naciones Unidas, 2014.

FATTORELLI, Maria Lucia. O sistema da dívida no Brasil e no mundo. < http://www.auditoriacidada.org.br/wp-content/uploads/2014/10/USP-14-10-2014-O-Sistema-da-Divida-no-Brasil-e-no-Mundo.pdf>. 08 de marzo de 2015. Disponível em: 03 jun 2017.

FILGUEIRAS, Luiz. História do Plano Real. São Paulo: Boitempo, 2000.

FILGUEIRAS, Luiz. A natureza do atual padrão de desenvolvimento brasileiro e o processo de desindustrialização. Programa de bolsas de pesquisa do centro Celso Furtado, 2012.

FURTADO, Celso. A economía latino-americana. 4.ed. São Paulo: Companhia das letras, 2007.

GRIFFIN, Keith. Desarrollo humano: origen, evolución e impacto. <http://www.ciberoamericana.com/documentos/introcoopdes/Desarrollo%20Humano.%20Origen,%20Evoluci%23U00f3n,%20Impacto.pdf>. Disponível em: 03 jun 2017.

IBGE. Área territorial brasileira. Disponível em: <http://www.ibge.gov.br/home/geociencias/cartografia/default_territ_area.shtm>. Disponível em: 03 jun 2017.

OSORIO, Jaime. América Latina: o novo padrão exportador de especialização produtiva – estudo de cinco economias da região. In: FERREIRA, C.; LUCE, M.; OSORIO, J. (Org.). Padrão de reprodução do capital: contribuições da teoria marxista da dependência. São Paulo: Boitempo, 2012.

SEN, Amartya. Las teorías del desarrollo a principios del siglo XXI. Washington: Banco Interamericano de Desarrollo, 1998.

PNUD (2015). Global 2015 Human Development Report – German. <http://hdr.undp.org/sites/default/files/hdr_2015_web.pdf>. Disponível em: 03 jun 2017.