Aumentar a taxa básica de juros reduz a inflação?

Paulo Lindesay – Diretor da Executiva Nacional da ASSIBGE-SN/

Coordenador do Núcleo Sindical Canabarro/

Coordenador da Auditoria Cidadã da Dívida Núcleo RJ

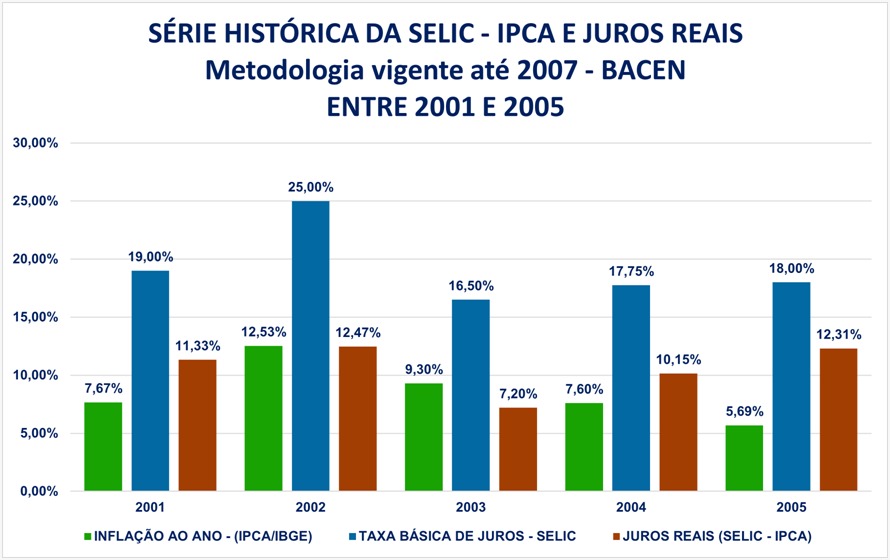

Analisando a série histórica das Estatísticas Fiscais/Tabelas Especiais[1], com metodologia do Bacen até 2007, a Selic, o IPCA e os juros consolidados no setor público, entre 2001 e 2005, teremos uma visão suicida da macroeconomia do BACEN.

Observando o gráfico 1, onde comparo a taxa básica de juros (SELIC) e o IPCA, para obter os ganhos reais. Entre 2001 e 2005, o ganho real médio ao grande capital financeiro rentista foi cerca de 12,96%.

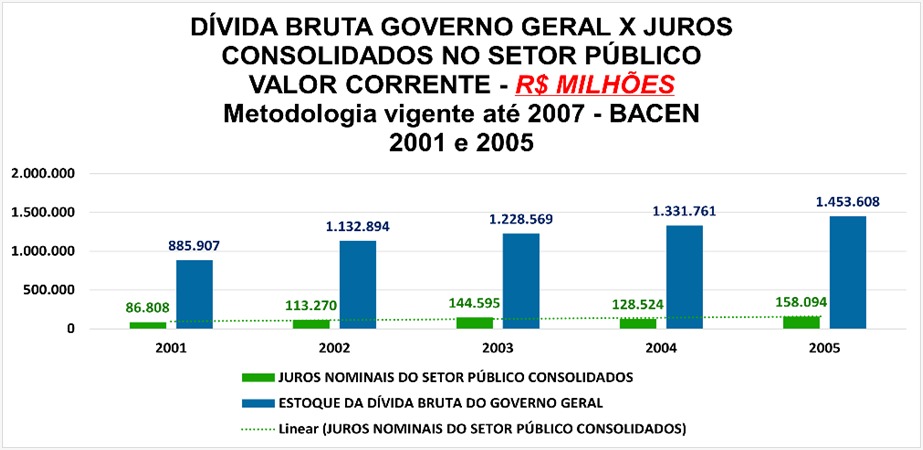

Pesquisando os valores nominais do estoque da Dívida Bruta do Governo Geral em relação ao custo anual da dívida, no período entre 2001 e 2005, vamos observar a real sangria executada em favor dos juros consolidados da dívida no setor público. Como podemos observar, tanto o estoque da DBGG quanto o pagamento dos juros consolidados no setor público seguem uma trajetória de crescimento desenfreados. Em apenas 60 meses, o estoque e os juros DBGG quase dobraram. Como podemos observar no gráfico 2.

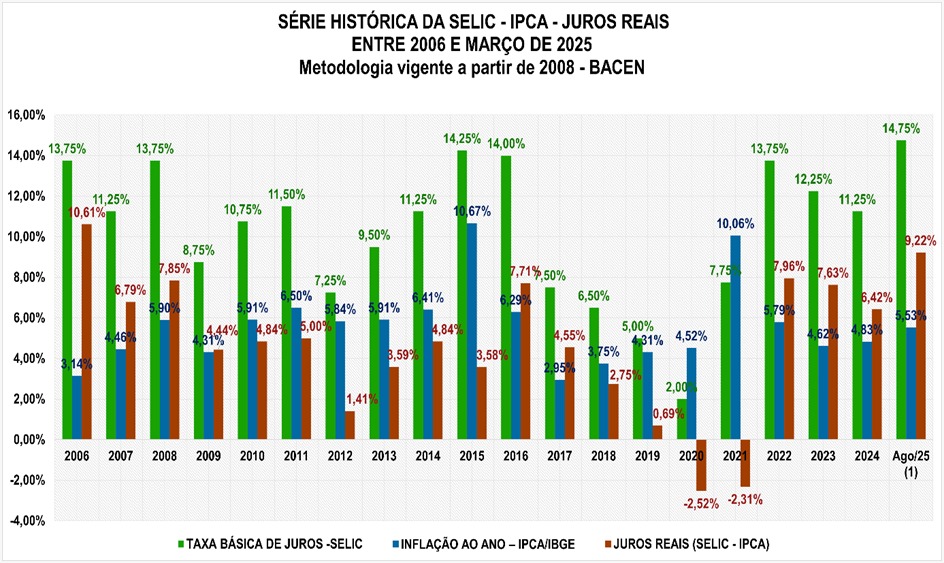

Fazendo um outro corte temporal a partir dos dados da série histórica do BACEN, na Estatísticas Fiscais, entre 2006 e março de 2025, usando a metodologia alterada a partir de 2008[2], não nos deixam mentir. Observando esses dados teremos uma visão da macro política suicida do BACEN em relação ao endividamento do Brasil e a sustentabilidade da lucratividade crescente e vitalícia do grande capital financeiro rentista. Os principais detentores de quase a totalidade dos títulos públicos federais ao longo de décadas.

Comparando a trajetória de crescimento e redução da SELIC e IPCA, vamos constatar que não há uma regra direta na relação ao aumento ou redução do estoque da dívida bruta do governo geral, como os governos, o deus mercado e seus asseclas afirmam. O melhor exemplo que podemos usar é o crescimento de mais de R$ 1,115 trilhão do estoque da DBGG entre 2019 (R$ 5,500 trilhões) e

2020 (R$ 6,615 trilhões), no segundo ano do governo Bolsonaro. Apesar da queda da SELIC a 2%, isso não significou uma redução no estoque da DBGG, pelo contrário, seguiu uma trajetória de crescimento descontrolado, como podemos observar no gráfico 4.

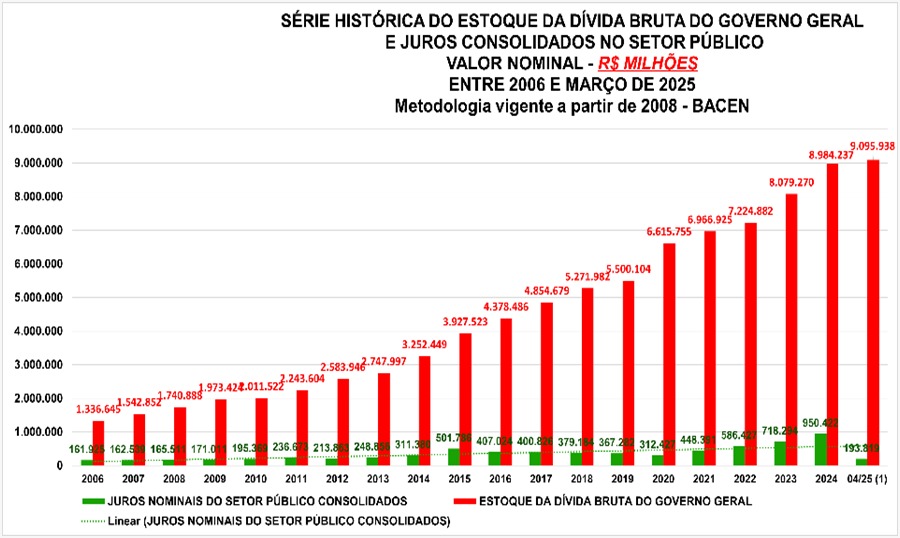

Analisando a série temporal 4759 do Banco Central do Brasil[3] referente aos juros consolidados do setor público, em relação ao estoque da DBGG, vamos observar uma trajetória de crescimento na série histórica, entre 2006 e março de 2025.

Consultado o Relatório Mensal da Dívida (RMD) do Tesouro Nacional, de março de 2025, vemos na Tabela 4.2 que o custo médio da DPF (nos 12 meses terminados em dez/2024) foi de 11,80%. Aplicando esse percentual ao estoque da DPF, em dezembro de 2023 (R$ 8,839 trilhões), vamos comprovar o valor efetivo desembolsado pelo governo federal, relativo aos juros da Dívida Pública, cerca de 1,043 trilhão em 2024. Bem distante dos juros consolidados apresentados nos dados do Painel de Orçamento Federal (SIOP) em 2024[4], pouco mais de R$ 352 bilhões. Enquanto a amortização da dívida, que é pagar o principal da dívida, no mesmo período foi cerca de R$ 1,644 trilhão. Como pode amortizar o valor trilionário de R$ 1,644 trilhão, em 2024, e o estoque da DBGG não para de crescer?

Aqui está a prova de que as amortizações ao longo de décadas serviram para ocultar juros da dívida não pagos, transformados em amortizações e para financiar emissões de títulos públicos para garantir a sustentabilidade da dívida pública, a partir de refinanciamento de rolagem. Como pode, ao longo de 24 anos, os governos federais pagarem mais de R$ 23 trilhões ao serviço da dívida pública e amortizarem mais de R$ 19 trilhões, e o estoque da dívida pública continuar numa trajetória de crescimento?

Entre 2018 e 2024, os governos federais, a título de pagamento de correção monetária e cambial da dívida mobiliária (títulos públicos), contidos nos encargos especiais/refinanciamento, dados do Tesouro Nacional, na série histórica das despesas da União[5], sangraram os cofres públicos em aproximadamente R$ 1,668 trilhão. Com alguém em sã consciência pode afirmar que refinanciamento e rolagem não têm custo para o governo central? Dizem ser uma mera troca de títulos públicos velhos por emissões de títulos públicos novos. Será verdade?

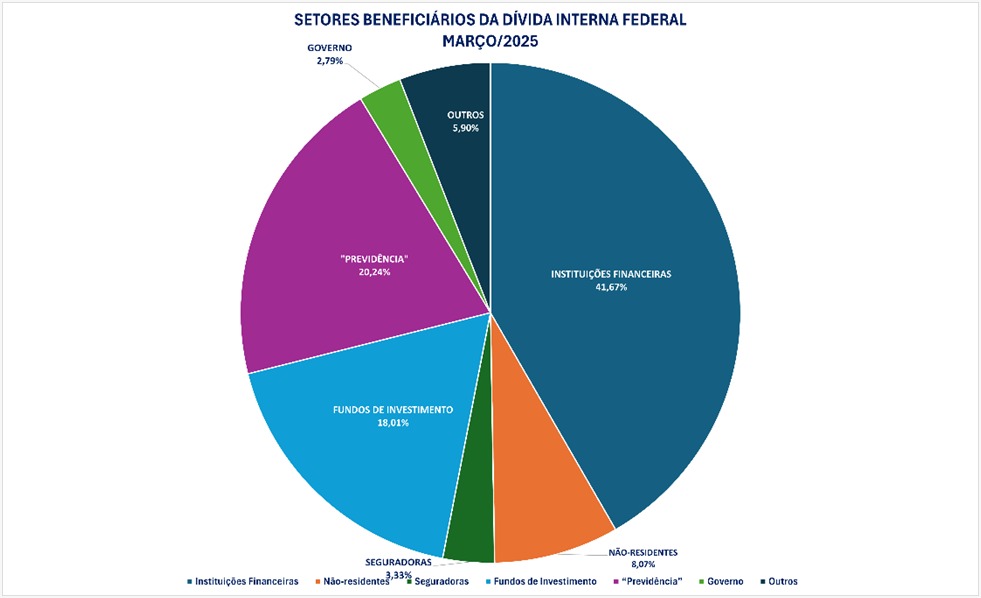

DETENTORES DOS TÍTULOS PÚBLICOS FEDERAIS – DÍVIDA INTERNA FEDERAL

VALOR CORRENTE (R$ 8.580,75 TRILHÕES) – MARÇO DE 2025.

Incluindo as operações compromissadas (R$ 1,192 trilhão) e depósitos voluntários remunerados (R$ 200 bilhões).

Desconsiderando os títulos em poder do Banco Central não utilizados nas operações compromissadas.

| DETENTORES DOS TÍTULOS PÚBLICOS FEDERAIS – DÍVIDA INTERNA | VALOR NOMINAL DA DÍVIDA PÚBLICA FEDERAL | VALOR PERCENTUAL POR SETOR |

| Instituições Financeiras | 3.575,26 | 41,67% |

| Não-residentes | 692,30 | 8,07% |

| Seguradoras | 285,91 | 3,33% |

| Fundos de Investimento | 1.545,36 | 18,01% |

| “Previdência” | 1736,42 | 20,24% |

| Governo | 239,06 | 2,79% |

| Outros | 506,45 | 5,90% |

| TOTAL | 8.580,75 | 100,00% |

Fonte: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:25154 – tabela 2.7https://www.bcb.gov.br/content/estatisticas/hist_estatisticasfiscais/202504_Tabelas_de_estatisticas_fiscais.xlsx

(Tabela 4 – Linhas 50 e 52). Elaboração: Auditoria Cidadã da Dívida.

[1] https://www.bcb.gov.br/estatisticas/tabelasespeciais – Dívida líquida e bruta do governo geral (metodologia vigente até 2007)

[2] https://www.bcb.gov.br/estatisticas/tabelasespeciais – Dívida líquida e bruta do governo geral (metodologia vigente a partir de 2008)

[3] https://www3.bcb.gov.br/sgspub/consultarvalores/consultarValoresSeries.do?method=consultarValores

[4] https://www1.siop.planejamento.gov.br/QvAJAXZfc/opendoc.htm?document=IAS%2FExecucao_Orcamentaria.qvw&host=QVS%40pqlk04&anonymous=true&sheet=SH06

[5] https://www.tesourotransparente.gov.br/publicacoes/despesas-da-uniao-series-historicas/2023/8-2 – Tabela por função