CPI da Dívida – Análise Técnica Preliminar Nº 5 – Dívida Externa – Capítulo 1

CPI DA DÍVIDA PÚBLICA

ANÁLISE PRELIMINAR Nº 5

DÍVIDA EXTERNA BRASILEIRA

ÍNDICE

Apresentação

Introdução

- Objeto

- Metodologia

- Deficiências e limitações

- Objetivos

CAPÍTULO I – ORIGEM DAS NEGOCIAÇÕES DA DÍVIDA EXTERNA – PERÍODO DE 1970 A 1982

I.1 – ANTECEDENTES – Marco Legal – Resumo

I.1.1 – Atos Legais autorizativos de operações de crédito externo

I.1.2 – Formalidades legais – Contratos e Registros

I.2 – EVOLUÇÃO DO ENDIVIDAMENTO EXTERNO BRASILEIRO – PERÍODO 1970 A 1982

- 2.1 – CONJUNTURA

I.2.2. – ANÁLISE DA COMPOSIÇÃO DA DÍVIDA NO PERÍODO

I.2.2.1 – ANÁLISE ESTATÍSTICA

I.2.2.2 – ANÁLISE DA NATUREZA DA DÍVIDA EXTERNA – 1970-1982

I.2.2.3 – CONCLUSÕES SOBRE A NATUREZA DA DÍVIDA NO PERÍODO 1970-1982

I.3 – RELAÇÃO ENTRE O CRESCIMENTO DA DÍVIDA INTERNA NA DÉCADA DE 70, EM DECORRÊNCIA DA ACELERAÇÃO DO ENDIVIDAMENTO EXTERNO, E A VIABILIZAÇÃO DE GANHOS ESPECULATIVOS

I .4 – IMPACTO DO AUMENTO UNILATERAL DAS TAXAS DE JUROS

I .4.1 – CPI DA DÍVIDA DE 1983 – Relatório Dep. Sebastião Nery

I.4.2 – Comissão Especial do Senado Federal – Relatório Senador Fernando Henrique Cardoso

I.4.3 – Comissão Mista do Congresso Nacional – Relatório Senador Severo Gomes

I.4.4 – Comissão Mista do Congresso Nacional – Relatório Dep. Luiz Salomão

I .5 – OUTROS ASPECTOS RELEVANTES

I .5.1 – DESVALORIZAÇÃO DOS PRODUTOS NACIONAIS

I .5.2 – CO-RESPONSABILIDADE DOS CREDORES

I .6 – ARTICULAÇÃO DOS BANCOS PRIVADOS – FORMAÇÃO DO COMITÊ ASSESSOR

I.7 – ILEGITIMIDADES OBSERVADAS NO CAPÍTULO I

I . 8 – CONCLUSÃO e RECOMENDAÇÃO

CAPÍTULO II – RENEGOCIAÇÕES DA DÍVIDA EXTERNA – PERÍODO 1983-1992

APRESENTAÇÃO

II.1 – ANÁLISE DE ASPECTOS RELEVANTES DOS ACORDOS DE RENEGOCIAÇÃO DA DÍVIDA EXTERNA COM BANCOS COMERCIAIS

- 2 – INDÍCIOS DE ILEGALIDADES DOS REFINANCIAMENTOS DE 1983

- 3 – CONDIÇÕES PACTUADAS

II .4 – CLÁUSULAS ILEGÍTIMAS

II .5 – CONJUNTURA

II .6 – ASPECTOS RELEVANTES DOS ACORDOS PACTUADOS NA DÉCADA DE 80

II.6.1 – INTERFERÊNCIA EXPRESSA DO FMI

II.6.2 – BANCO CENTRAL ASSUME O PAPEL DE DEVEDOR NOS ACORDOS

II.6.3 – RELAÇÃO ENTRE A DISPONIBILIZAÇÃO DOS RECURSOS PELOS BANCOS PRIVADOS E A EXIGÊNCIA DOS PAGAMENTOS DOS COMPROMISSOS

II.6.4 – RELAÇÃO ENTRE PAGAMENTOS DIRETOS NO EXTERIOR, RECEBIMENTO DE DÍVIDAS PELO BANCO CENTRAL EM “CRUZEIROS” E AUMENTO DA INFLAÇÃO INTERNA

II.6.5 – FALTA DE TRANSPARÊNCIA

II.6.6 – TRANSFORMAÇÃO DE DÍVIDA PRIVADA EM DÍVIDA PÚBLICA

II.6.7 – TRANSFORMAÇÃO DE DÍVIDA EXTERNA EM DÍVIDA INTERNA

II.7 – SUCESSIVAS NEGOCIAÇÕES DA DÉCADA DE 80

II.7.1 – Fase II – 1984

II.7.2 – Fase III – 1986

II.8 – MORATÓRIA TÉCNICA DE 1987

II.8.1 – EVIDÊNCIAS ACERCA DO BAIXO VALOR DA DÍVIDA EXTERNA BRASILEIRA NO MERCADO SECUNDÁRIO

II.8.2 – EVIDÊNCIAS ACERCA DA EXISTÊNCIA DE OUTRAS TESES PARA RENEGOCIAÇÃO DA DÍVIDA EXTERNA BRASILEIRA, QUE NÃO FORAM CONSIDERADAS

II.9 – FASE IV – NEGOCIAÇÕES COM BANCOS PRIVADOS EM 1988

II.9.1 –INDÍCIO DE NULIDADE DE ACORDOS CUJA ASSINATURA SÓ SE APERFEIÇOOU APÓS A CONSTITUIÇÃO FEDERAL, CONFORME DOCUMENTO DA NOTARIA PÚBLICA DE NOVA IORQUE

II.9.2 – AUSÊNCIA DE CONCILIAÇÃO DE CIFRAS

II.9.3 – MANIFESTAÇÕES DA PGFN

II.9.4 – DÍVIDA INTERNA E MYDFA

II.9.5 – ABORDAGEM DA COMISSÃO ESPECIAL DO SENADO SOBRE O MYDFA

II.9.6 – ANÁLISE DOS DOCUMENTOS ENVIADOS PELO TCU À CPI

II.10 – OBSERVAÇÕES ADICIONAIS SOBRE OS INSTRUMENTOS PACTUADOS NA DÉCADA DE 80

II.10.1 – INSTRUMENTOS CONTRATUAIS NÃO DISPONIBILIZADOS À CPI

II.11 – NEGOCIAÇÕES REALIZADAS EM 1991 – 1992

II.11.1 – MANIFESTAÇÃO DA PGFN

II.11.2 – NEGOCIAÇÕES SIMULTÂNEAS COM O CLUBE DE PARIS

- 11.3 – SOLICITAÇÃO DE RENÚNCIA

II . 12 – ANÁLISE ESTATÍSTICA – Período 1983 a 1992

II .13 – ANÁLISE DA NATUREZA DA DÍVIDA EXTERNA – 1983-1992

II . 14 – ACORDOS COM O FMI

- 15 – ILEGITIMIDADES OBSERVADAS NO CAPÍTULO II

- 16 – CONCLUSÃO e RECOMENDAÇÃO

CAPÍTULO III – NEGOCIAÇÃO COM BANCOS COMERCIAIS QUE RESULTOU NA EMISSÃO DOS DENOMINADOS “BÔNUS BRADY” / EMISSÕES DE TÍTULOS DA DÍVIDA EXTERNA E TROCAS POR DÍVIDA EXTERNA E INTERNA, REALIZADAS LOGO APÓS O PLANO BRADY / DIFERENÇA DE US$ 32,7 BILHÕES NO ESTOQUE DA DÍVIDA EXTERNA ANUNCIADA PELO BANCO CENTRAL EM 2001

III.1 – NEGOCIAÇÃO COM BANCOS COMERCIAIS QUE RESULTOU NA EMISSÃO DOS DENOMINADOS “BÔNUS BRADY”

III.1.1 – CONJUNTURA

III.1.2 – OUTRAS LIMITAÇÕES À INVESTIGAÇÃO DO PLANO BRADY

III.1.3 – ATUAÇÃO DA COMISSÃO NEGOCIADORA BRASILEIRA

III.1.4 – AUSÊNCIA DE CONTRATOS ASSINADOS

III.1.5 – AUSÊNCIA DE REGISTRO NA SEC – DESCUMPRIMENTO DE FORMALIDADES LEGAIS

III.1.6 – VALOR DA DÍVIDA NO MERCADO SECUNDÁRIO

III.1.7 – DESCONTO APARENTE

III.1.8 – FALTA DE TRANSPARÊNCIA EM RELAÇÃO À “DÍVIDA AFETADA”

III.1.9 – FALTA DE TRANSPARÊNCIA EM RELAÇÃO ÀS GARANTIAS COLATERAIS

III.1.10 – FALTA DE TRANSPARÊNCIA DAS NEGOCIAÇÕES PREPARATÓRIAS OCORRIDAS EM 1992

III.1.10.1 – SOLICITAÇÃO DE RENÚNCIA

III.1.11 – CARACTERÍSTICAS DO BRADY BRASILEIRO

III.1.12 – BÔNUS EMITIDOS

III.1.13 – CONDIÇÕES DOS BÔNUS EMITIDOS

III.1.14 – COMISSÕES E GASTOS

III.1.15 – CLÁUSULAS ILEGÍTIMAS

III.1.16 – MANIFESTAÇÃO DA PROCURADORIA DA FAZENDA NACIONAL

III.1.17 – ANÁLISE DA EXPOSIÇÃO DE MOTIVOS DO MINISTRO DA FAZENDA AO VICE-PRESIDENTE DA REPÚBLICA EM EXERCÍCIO – E.M. Nº 436, de 13 de novembro de 1992

III.1.18 – TRANSFERÊNCIA DO PASSIVO EXTERNO DO BANCO CENTRAL PARA O TESOURO NACIONAL

III.1.19 – TRECHOS DE VERIFICAÇÕES PROCEDIDAS PELO TCU, QUE MENCIONAM TEMAS RELACIONADOS À NEGOCIAÇÃO DO PLANO BRADY

III.2 – EMISSÕES DE TÍTULOS DA DÍVIDA EXTERNA E TROCAS POR DÍVIDA EXTERNA E INTERNA, REALIZADAS LOGO APÓS O PLANO BRADY

III.2.1 – MECANISMO TEMERÁRIO – “OVER-ALLOT”

III.2.2 – COMPROMISSO DE PAGAMENTO DE PRÊMIO ADICIONAL

III.2.3 – MARCO LEGAL DA EMISSÃO ACELERADA DE TÍTULOS DA DÍVIDA EXTERNA APÓS O PLANO BRADY e TROCA POR DÍVIDA INTERNA e VICE-VERSA

III.2.4 – NECESSIDADE DE ANÁLISE DE CADA OPERAÇÃO POR PARTE DO SENADO

III.2.5 – VERIFICAÇÃO DE CUMPRIMENTO DE FORMALIDADES

III.3 – DIFERENÇA DE US$ 32,7 BILHÕES NO ESTOQUE DA DÍVIDA EXTERNA ANUNCIADA PELO BANCO CENTRAL EM 2001

III.4 – ILEGITIMIDADES OBSERVADAS NO CAPÍTULO III

CONCLUSÃO E RECOMENDAÇÃO

CAPÍTULO IV – INTRODUÇÃO DA CLÁUSULA DE AÇÃO COLETIVA: Substancial alteração das condições de negociação dos Títulos da Divida Externa Brasileira a partir de 2003 / PAGAMENTOS ANTECIPADOS DA DÍVIDA EXTERNA COM ÁGIO a partir de 2005

APRESENTAÇÃO

IV.1 – INCLUSÃO DA CLÁUSULA DE AÇÃO COLETIVA NOS TÍTULOS DA DÍVIDA EXTERNA BRASILEIRA

IV.1.1 – ANÁLISE DA CLÁUSULA DE AÇÃO COLETIVA – CAC

IV.1.2 – NECESSIDADE DE ESTUDO JURÍDICO APROFUNDADO

IV.1.3 – AUSÊNCIA DE AUTORIZAÇÃO DO SENADO

IV.1.4 – PRONUNCIAMENTO DA PROCURADORIA GERAL DA FAZENDA NACIONAL SOBRE A CLÁUSULA CAC

IV.2 – ANÁLISE DE OPERAÇÕES DE TROCA DE TÍTULOS E RESGATES ANTECIPADOS REALIZADOS A PARTIR DE 2005

IV.2.1 – TROCA DE TÍTULOS C-BOND POR A-BOND E RESGATE ANTECIPADO DE OUTROS BÔNUS BRADY

IV.2.2 – DEMAIS CUSTOS E GASTOS COM AS OPERAÇÕES DE TROCA E RESGATE ANTECIPADO

IV.2.3 – FONTE DOS RECURSOS PARA OS RESGATES ANTECIPADOS do C-Bond e demais bônus Brady em 2006:

IV.3 – “O PROGRAMA DE RESGATE ANTECIPADO DE TÍTULOS DA DÍVIDA EXTERNA”

IV.4 – O PAGAMENTO ANTECIPADO AO FMI

IV.4.1 – Fonte dos recursos para o Pagamento antecipado ao FMI: nova dívida externa e interna, ambas bem mais onerosas

IV.5 – ILEGITIMIDADES OBSERVADAS NO CAPÍTULO IV

CAPÍTULO V – DÍVIDA EXTERNA, IMPACTOS SOCIAIS E DIREITOS HUMANOS / IMPACTO DA DÍVIDA PÚBLICA NAS POLÍTICAS SOCIAIS E NO DESENVOLVIMENTO SUSTENTÁVEL DO PAÍS

V.1 – INTRODUÇÃO

V.2 – O ENDIVIDAMENTO EXTERNO E SEU IMPACTO NO CRESCIMENTO ECONÔMICO BRASILEIRO

V.3 – O ENDIVIDAMENTO EXTERNO E AS EXIGÊNCIAS DO FMI

V.4 – IMPACTOS DA DÍVIDA NO ORÇAMENTO PÚBLICO E NA CARGA TRIBUTÁRIA

V.5 – IMPACTOS DA DÍVIDA NAS POLÍTICAS SOCIAIS

V.5.1 – SAÚDE

V.5.2 – PREVIDÊNCIA SOCIAL E SALÁRIO MÍNIMO

V.5.3 – EDUCAÇÃO

V.5.4 – REFORMA AGRÁRIA E AGRICULTURA

V.5.5 – TRANSPORTES

V.6 – IMPACTOS AMBIENTAIS DO ENDIVIDAMENTO

V.7 – PRINCIPAIS ILEGITIMIDADES DECORRENTES DOS IMPACTOS DA DÍVIDA PÚBLICA SOBRE AS POLÍTICAS SOCIAIS E O DESENVOLVIMENTO SUSTENTÁVEL DO PAÍS

V.8 – RECOMENDAÇÕES

CAPÍTULO VI – CONCLUSÕES E RECOMENDAÇÕES

CPI DA DÍVIDA PÚBLICA

ANÁLISE PRELIMINAR Nº 5

DÍVIDA EXTERNA BRASILEIRA – 1970 a 2008

APRESENTAÇÃO

Análise Preliminar elaborada em cumprimento à designação do Presidente da CPI – Comissão Parlamentar de Inquérito, deputado Virgílio Guimarães, para prestar assessoria à CPI da Dívida Pública instalada na Câmara dos Deputados, criada para “investigar a dívida pública da União, Estados e Municípios, o pagamento de juros da mesma, os beneficiários destes pagamentos e o seu impacto nas políticas sociais e no desenvolvimento sustentável do país”.

A CPI da Dívida foi instalada em 19 de agosto de 2009, com prazo regimental inicial de 120 dias, tendo sido prorrogada por mais 60 dias, com previsão de encerramento em 28 de março de 2010. Posteriormente, em 16 de março de 2010, foi novamente aprovada na CPI a prorrogação por mais 60 dias, com encerramento previsto para 26/05/2010, dependendo ainda de referendo do Plenário da Câmara. Cabe esclarecer que o trabalho objeto da presente análise contou com a seguinte equipe técnica: Maria Lucia Fattorelli Carneiro, Auditora Fiscal da Receita Federal do Brasil (a partir de 29.09.2009 até 26.03.2010), Aldo Olmos Molina Júnior, Auditor Interno da Caixa Econômica Federal (a partir de 23.11.2009 até 26.03.2010), além do apoio técnico de 2 auditores do Tribunal de Contas da União por algumas semanas. Contou também com o apoio de Raimunda Nonata Carlos Ferreira, Assistente Social da Funasa (a partir de 16.11.2009), e dois funcionários de apoio do MPU (Laércio Bernardes dos Reis e Cristine Barbosa Maia) por duas semanas.

Reuniões formais da CPI da Dívida Pública realizadas em 26/08/2009 e 09/09/2009 debateram amplamente a metodologia dos trabalhos da CPI. Ficou estabelecido que, em relação à Dívida Externa, o marco inicial das investigações partiria de 1970, conforme requerimentos aprovados em 09/09/2009. Assim, a presente análise preliminar abrangeu a análise da dívida externa brasileira a partir de 1970, dividida nos seguintes capítulos:

- Introdução

- Capítulo I – Origem das Negociações da Dívida Externa – Período de 1970 a 1982

- Capítulo II – Renegociações da Dívida Externa – Período de 1983 a 1992

- Capítulo III – Negociação com bancos privados que resultou na emissão dos denominados Bônus Brady em 1994 e Emissões aceleradas de Dívida Externa pós-Brady no período de 1995 a 2002. Diferença de US$ 32,7 bilhões anunciada pelo Banco Central em 2001.

- Capítulo IV – Introdução da Cláusula de Ação Coletiva nos Títulos da Divida Externa Brasileira a partir de 2003. Pagamentos Antecipados da Dívida Externa com Ágio a partir de 2005

- Capítulo V – Dívida Externa, Impactos Sociais e Direitos Humanos

- Conclusões e Recomendações

INTRODUÇÃO

Os trabalhos da CPI foram marcados por uma série de limitações, conforme exposto mais adiante na presente Introdução.

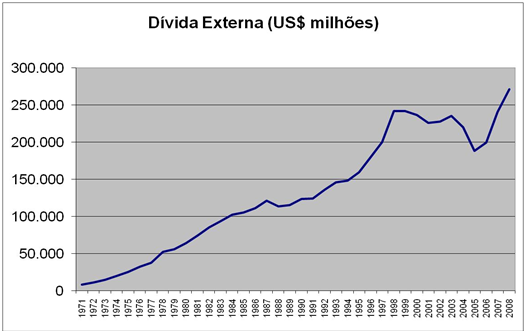

As investigações do endividamento externo brasileiro abrangeram o período de 1970 a 2008, tendo o saldo da dívida externa total apresentado a trajetória indicada no quadro a seguir, que mostra seu início em 1970 no patamar de US$ 5,4 bilhões, alcançando US$ 267 bilhões em 2008.

Fonte: Banco Central – Séries Temporais

Os dados para a construção do referido gráfico foram extraídos das séries temporais publicadas pelo Banco Central[1].

Em relação às limitações do trabalho, cabe ressaltar, inicialmente, a ausência de dados estatísticos segregados por tipo de dívida externa (Multilateral, Bilateral, Comercial e Privada)[2] desde 1970 – correspondentes aos ingressos e pagamentos de juros e amortizações, o que indica séria deficiência de controle e falta de transparência por parte dos órgãos responsáveis pelo controle do endividamento externo brasileiro, em relação ao solicitado pela CPI.

O Banco Central informou a esta CPI que “não é possível reconstruir a série histórica da Dívida Externa Federal com Multilaterais, Bilaterais e Banco Privados a partir de 1975, desagregação possível somente a partir de 1997”.

Os dados estatísticos desagregados por tipo de dívida desde 1970 foram solicitados também ao Ministério da Fazenda que informou à CPI que “a STN somente possui informações sobre saldos, movimentação financeira de contratos, pagamento de principal e juros a partir de 1993”. Acrescentou ainda que “informações anteriores ao período mencionado somente podem ser fornecidas pelo Banco Central, com base em seus registros estatísticos da movimentação de capital estrangeiro no país.”

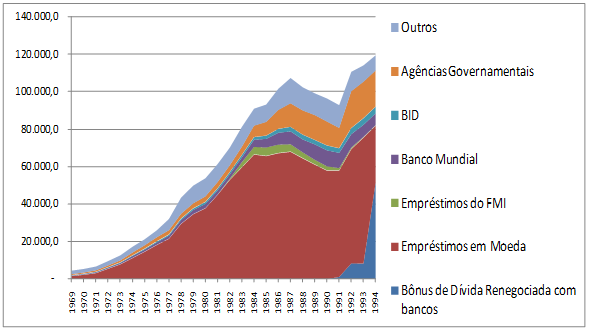

Apesar de o Banco Central não ter fornecido à CPI os dados da dívida externa por tipo de credor, analisando-se os Relatórios anuais publicados pelo Banco Central, foi possível identificar tabelas contendo dados da posição do estoque da dívida em cada ano. Entretanto, tais relatórios não contêm a informação acerca do fluxo de pagamentos de juros e amortizações, nem os ingressos a título de amortizações, o que significou grande limitação aos trabalhos da CPI.

Verificou-se que no período compreendido entre 1970 e 1994, as tabelas publicadas nos Relatórios Anuais do Banco Central contendo a posição do estoque da dívida em cada ano seguiam um padrão semelhante de disposição dos dados, o que permitiu a esta equipe de trabalho elaborar uma série histórica do estoque da dívida externa registrada pelo Banco Central.

A Tabela construída com base nos dados dos Relatórios Anuais do Banco Central encontra-se no anexo VI à presente análise preliminar, sendo que a mesma tabela permitiu a elaboração do gráfico a seguir, que mostra que a parcela mais relevante da dívida externa brasileira foi a dívida contratada com bancos privados internacionais[3].

Dívida Externa Registrada no Banco Central – US$ milhões – 1969 a 1994

Fonte: Relatórios Anuais do Banco Central disponibilizados à CPI da Dívida.

Nota: O gráfico permite visualizar nitidamente que, a partir do início da década de 90, iniciou-se o processo de substituição da dívida contratual por bônus (operações indicadas em azul no gráfico), com o lançamento do IDU Bonds e BIB. Em 1994 essa dívida foi transformada nos bônus Brady. O mesmo gráfico também evidencia que não houve redução na dívida externa total quando da negociação nos moldes do Plano Brady, em 1994.

A partir da análise dos dados, constatou-se que a parcela mais relevante da dívida externa brasileira (indicada na cor vermelha no gráfico acima) correspondeu, historicamente, aos chamados “Empréstimos em Moeda” realizados ao amparo da Resolução 63, de 21/08/67; Resolução 289, de 14/01/65; e principalmente a Lei 4.131, de 03/09/62. Tais empréstimos em moeda correspondiam fundamentalmente a empréstimos obtidos junto a bancos comerciais – em sua maioria bancos privados internacionais – e eram autorizados, controlados e registrados pelo Banco Central.

Essa dívida externa com bancos privados internacionais passou a crescer aceleradamente a partir dos anos 70, devido à abundância de recursos existentes nesses bancos estrangeiros em decorrência da elevação do preço do petróleo, tendo esse excesso de liquidez sido canalizado para empréstimos aos países considerados de Terceiro Mundo, com atrativos aparentes de período de carência e taxas de juros baixas, porém, flutuantes.

Essa parcela da dívida externa comercial foi também a mais afetada, a partir de 1979, pela alta unilateral das taxas de juros internacionais[4] procedida pelo Federal Reserve Bank de Nova Iorque e pela Associação de Bancos Privados de Londres, quando essas taxas saltaram de cerca de 6 para 20,5% ao ano, provocando excessivo aumento nos compromissos da dívida contratada com esses bancos privados. Essa elevação das taxas internacionais constituiu uma das principais causas da crise financeira de 1982, que afetou todo o mundo. O Brasil foi fortemente afetado também devido à redução do preço dos produtos de exportação brasileiros.

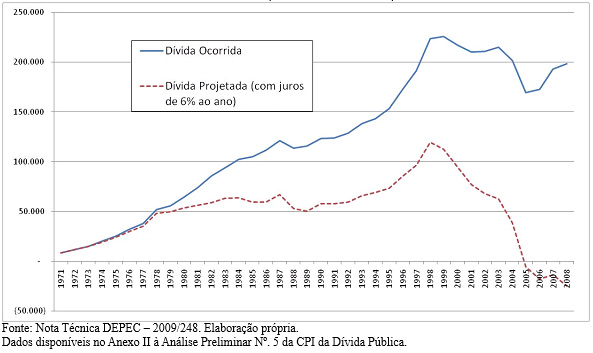

Cálculos projetados pela CPI, conforme gráfico a seguir, mostram uma estimativa do dano ao patrimônio público de cerca de US$ 223 bilhões, provocado pela mencionada elevação unilateral da taxa de juros internacionais, cujo ressarcimento deveria ser buscado pelos órgãos competentes:

Dívida Externa Total (Pública e Privada) – US$ Milhões

O gráfico mostra que a dívida externa atual é resultado de contundente indício de ilegalidade: a violação do princípio do Direito Internacional constante no Artigo 62 da Convenção de Viena sobre o Direito dos Tratados. Segundo o mencionado artigo, uma mudança fundamental de circunstâncias, ocorrida em relação às condições existentes no momento da conclusão de um tratado, e não prevista pelas partes, pode ser invocada como causa para extinguir um tratado ou dele retirar-se, caso a existência dessas circunstâncias tiver constituído uma condição essencial do consentimento das partes em obrigarem-se pelo tratado; e essa mudança tiver por efeito a modificação radical do alcance das obrigações ainda pendentes de cumprimento em virtude do tratado.

Na década de 80, os onerosos acordos com os bancos privados internacionais – nos quais o Banco Central assumiu o papel de devedor – fizeram com que a dívida externa aumentasse ainda mais, sem que o país recebesse qualquer parcela nova de recursos, pois os acordos com bancos comerciais significaram, basicamente, a renegociação de dívidas anteriormente contraídas, conforme comentado mais adiante.

O ponto de partida das investigações realizadas pela CPI foi o endividamento externo da década de 1970, que coincide com o período de grande crescimento da dívida externa, que era de apenas US$ 5,4 bilhões em 1970 e chega aos US$ 85,5 bilhões em 1983.

A investigação da dívida externa desse período ficou fortemente limitada pela ausência de acesso aos registros completos da dívida junto ao Banco Central, que era justamente o órgão responsável pela autorização e registro das operações de empréstimo em moeda realizadas ao amparo da Lei 4.131/62 (e Resoluções 289/65 e 63/67), que foram as mais expressivas do período, conforme indicado em vermelho no gráfico antes mencionado.

É importante ressaltar que o Banco Central apresentou à CPI apenas planilhas digitadas contendo dados parciais sobre os registros dos empréstimos externos existentes naquela autarquia, enviadas com os Ofícios 945 e 975-BCB/Secre, e posteriormente complementados com outras informações por meio do Ofício 049/2010-BCB/Secre e Nota Técnica Desig/Gabin-03/2010. Tais planilhas demonstraram a inconsistência das dificuldades inicialmente alegadas pelo Banco Central à CPI, por meio do Ofício 894-BCB/Secre, segundo o qual teria que “envolver 800.000 processos” em todo o país para obter os referidos dados dos registros de empréstimos externos, que resultariam em “2.400.000 folhas impressas”. Na realidade, as informações sintetizadas foram parcialmente prestadas em meio magnético, demonstrando-se a inconsistência do anteriormente alegado. Entretanto, apesar de o Banco Central ter enviado à CPI as informações parciais resumidas em meio magnético, em momento algum foi confirmada nem disponibilizada à CPI a informação sobre a existência de livros nos quais deveriam se registrar os diversos acordos e contratos do endividamento externo no período de 1970 em diante, apesar de reiteradamente solicitada tal informação.

Como mencionado, os empréstimos em moeda representavam a parte mais relevante da dívida externa brasileira e a CPI teve acesso apenas a alguns contratos dessa modalidade, pois esse tipo de dívida era diretamente autorizado pelo Banco Central, que emitia os respectivos Certificados de Registro.

Recorrendo a outras fontes de informações, verificou-se que o endividamento externo representado pelos empréstimos em moeda iniciou-se na década de 70 como um endividamento eminentemente Privado, tendo em vista que no ano de 1972 a dívida externa privada correspondia a 75% dos empréstimos em moeda. Adicionalmente, essa modalidade de endividamento externo era utilizada pelo setor privado internacional, ou seja, por empresas multinacionais e bancos que tinham facilidade de acesso ao crédito externo.

Livros e outras publicações registram que as empresas multinacionais também utilizavam a modalidade de empréstimos intercompanhias para remeter lucros ao exterior, escapando da então vigente tributação sobre tais remessas. Esse dado demonstra a relevância dos empréstimos intercompanhias na formação do endividamento externo brasileiro, bem como a necessidade de aprofundar as investigações.

Analisando-se os contratos disponibilizados pelo Ministério da Fazenda e pela Procuradoria Geral da Fazenda Nacional à CPI, constatou-se, inicialmente, que tais contratos representavam apenas 7,92% dos empréstimos externos no período de 1970 a 1982. De acordo com tais contratos, o endividamento externo nesse período se deu predominantemente por meio de empresas estatais, que responderam por cerca de 64% do valor dos empréstimos representados pelos contratos disponibilizados à CPI. Verificando-se os 5 (cinco) contratos de maior valor entre os recebidos, constatou-se tratar de vultosos empréstimos contratados por estatais junto a bancos privados internacionais, sendo que em 4 desses contratos sequer era mencionado o projeto financiado, ou seja, tratava-se de empréstimos de caráter meramente financeiro. Recorrendo aos pareceres jurídicos da Procuradoria Geral da Fazenda Nacional que autorizaram referidos empréstimos, constatou-se que a destinação dos recursos era informada apenas de forma genérica, como por exemplo, “para aplicação no financiamento parcial da construção de usinas hidrelétricas no Brasil”, sem identificar o local. Os contratos previam a cobrança de taxas onerosas de compromisso, de contratação e de crédito, sobre o montante dos empréstimos, além de prever renúncias à jurisdição e às leis brasileiras, sendo regidos por leis estrangeiras. Grande parte dos contratos foram enviados somente em língua estrangeira à CPI.

A CPI também buscou informações sobre os empréstimos e respectiva destinação dos recursos tomados pelas empresas estatais, desde 1970 até 2000, junto ao Ministério do Planejamento, tendo em vista a atribuição legal da Secretaria Especial de Controle das Empresas Estatais – SEST, que reunia amplos poderes de controle sobre as fontes e os usos dos recursos das estatais. Em atendimento ao Requerimento de Informações 55/09, aquele Ministério informou à CPI que “este Departamento dispõe das informações requeridas somente a partir de 1995, data da implantação do Programa de Dispêndios Globais – PDG no Sistema de Informação das Estatais – SIEST”, acrescentando que “os controles exercidos por este Departamento sobre os empréstimos tomados por estatais restringem-se apenas ao aspecto orçamentário anual, não dispondo, assim, do valor da moeda estrangeira nem das justificativas para os empréstimos contraídos.”

Essa deficiência nos arquivos da Secretaria Especial de Controle das Empresas Estatais – SEST – constituiu uma das importantes limitações ao aprofundamento da investigação sobre o endividamento das estatais nas décadas de 70 e 80, período em que a participação dessas empresas estatais (que na década seguinte foram submetidas ao processo de privatização) no crescimento do endividamento público foi extremamente relevante, o que justifica a necessidade de realização da auditoria da dívida prevista na Constituição Federal, para a apuração de danos ao patrimônio público.

Durante as investigações, detectou-se que na década de 70 o Brasil emitiu títulos da dívida externa, cujos contratos foram parcialmente enviados à CPI, pelo Ministério da Fazenda, somente em 11 de dezembro de 2009. A maioria dos contratos enviados não se encontrava assinada e em alguns casos foram enviadas apenas minutas da oferta dos títulos no exterior ou apenas o termo de contratação do agente, mas não o contrato da emissão dos títulos. Essas emissões haviam sido autorizadas por decretos que indicavam que tais títulos seriam controlados pelo Banco Central, instituição que prestou a seguinte informação à CPI: “uma vez que os registros de títulos da dívida externa na contabilidade não foram realizados de forma segregada para cada um dos decretos discriminados no ofício, não foi possível estabelecer correspondência entre os decretos e cada uma das contas.”

Revisando-se as condições pactuadas nos contratos de emissão de títulos enviados pela PGFN, constatou-se a contratação das emissões abaixo do valor de face; exigência de diversas comissões além das taxas de juros, assumindo o Brasil todos os gastos com as emissões e despesas dos agentes, inclusive despesas com honorários de advogados dos credores. Além disso, todos os contratos da década de 70 eram regidos por leis estrangeiras e continham cláusulas de renúncias à jurisdição e imunidade, tendo sido disponibilizados somente em língua estrangeira à CPI, à exceção de uma única tradução. Tais aspectos também demandam o aprofundamento das investigações e apuração de danos ao patrimônio público.

Conforme comentado, a elevação unilateral das taxas de juros internacionais significou alteração fundamental das circunstâncias e constitui um forte indício de ilegalidade no processo de formação da dívida, pois não foi observado o princípio Rebus sic Stantibus previsto no Direito Internacional, nem o artigo 62 da Convenção de Viena sobre Direito dos Tratados, de 1969. Tais dispositivos prevêem que o devedor poderia até se retirar do acordo quando tal mudança de circunstâncias tenha por efeito a transformação radical da natureza das obrigações ainda pendentes de cumprimento em virtude dos acordos.

Na prática, aquelas obrigações contratadas com bancos privados na década de 70 se tornaram extremamente onerosas com a elevação das taxas de juros internacionais até os 20,5% ao ano, passando a exigir grandes somas de recursos para o cumprimento de tais obrigações, o que constituiu uma das principais causas da crise financeira do início da década, além de resultar em subtração de recursos que deveriam ser destinados a investimentos e às áreas sociais, provocando graves conseqüências sociais desde a década de 80 – a chamada “década perdida” – quando o Brasil se transformou em exportador líquido de capitais ao exterior.

A co-responsabilidade dos credores já foi objeto de questionamento por comissões anteriores do Congresso Nacional[5], no entanto, historicamente, todo ônus das opções equivocadas em relação ao endividamento público tem recaído unicamente sobre o país e a sociedade, que arca com o pagamento dos tributos e não recebe o retorno adequado em serviços públicos e políticas sociais. Diante disso, é necessário resgatar essa tese da co-responsabilidade dos credores e, com fundamento nos instrumentos de Direito Internacional, adotar medidas concretas nos fóruns competentes, aprofundando-se as investigações realizadas pela CPI que, de acordo com a simulação efetuada, apontam para enorme dano ao patrimônio público, que deve ser ressarcido ao Brasil.

Adicionalmente, cabe questionar a legitimidade do próprio governo que optou pelos empréstimos externos a juros flutuantes, dado que representavam Governos de Fato, e não de Direito, pois se mantinham pela força das armas e da repressão aos que contra ele se insurgiam. Tal fato também deve ser apresentado aos fóruns competentes, considerando que danos ao patrimônio público e aos direitos humanos não prescrevem.

Em meio à crise financeira de 1982 os bancos cerraram as linhas de crédito ao país, aumentando ainda mais as dificuldades de cumprimento das obrigações externas. No início de 1983 houve reunião do Clube de Paris, que recomendava acordo do Brasil com o FMI e ressaltava a importância de acordo com os credores privados. Nesse contexto, o Banco Central celebrou, em fevereiro de 1983, acordos com os bancos privados internacionais, assumindo o papel de “tomador” no acordo Credit and Guaranty Agreement – Acordo de Crédito de Garantia – CGA-1983, de US$ 4,4 bilhões, tendo sido parte também no Deposit Facility Agreement – DFA-1983 (apresentado à CPI somente em língua estrangeira), no valor de US$ 4,3 bilhões.

Há forte indício de ilegalidade desses contratos, pois somente em dezembro de 1983 foi editado o Decreto-lei 2.070/83, que passou a permitir que o Tesouro Nacional pudesse contratar ou garantir créditos com o fim de promover “consolidações” e “refinanciamentos” de créditos obtidos no exterior, sendo que os contratos acima foram firmados em fevereiro de 1983, meses antes da referida alteração.

Adicionalmente, o parecer jurídico da PGFN que autorizou a operação fundamentava-se em dispositivo legal que destinava os recursos para a formação de reservas internacionais, não tendo sido obedecida essa destinação, pois as investigações realizadas pela CPI apontaram que cláusula contratual determinava a destinação dos recursos para o pagamento de outras dívidas assumidas anteriormente, e não para as reservas internacionais.

Esses empréstimos tomados pelo Banco Central em 1983 criaram um mecanismo que possibilitava que ao mesmo tempo em que tomava recursos junto aos bancos privados internacionais e se comprometia, por meio de “instruções irrevogáveis” a aplicar os recursos recebidos no pagamento de outros empréstimos externos, o Banco Central acatava internamente o depósito “em cruzeiros” dos devedores do setor público e privado.

Tal fato demanda o aprofundamento das investigações, pois constitui forte indício de pagamento de vultosos montantes diretamente no exterior, o que significa inclusive uma mudança fundamental na história do endividamento brasileiro no período. Não foi possível comprovar adequadamente os pagamentos efetuados pelo Banco Central em decorrência dos acordos de 1983 porque o mesmo não respondeu a requerimento de informações que solicitava o detalhamento das dívidas anteriores que foram objeto dos referidos acordos, ou seja, a conciliação das cifras, bem como a destinação dos recursos, e também não localizou as Notas Promissórias firmadas por ocasião desses acordos.

Os mecanismos criados pelos acordos negociados com os bancos privados internacionais em 1983 e que foram recorrentes na década de 80, se repetindo em 1984, 1986 e 1988, exerceram forte impacto na evolução do endividamento público brasileiro até o seu estágio atual e demandam o aprofundamento das investigações e a realização da auditoria da dívida prevista na Constituição Federal, especialmente diante do fato de que tais acordos não foram submetidos ao Congresso Nacional, e, adicionalmente, diante da ausência de conciliação dos valores envolvidos em cada negociação, ou seja, não se sabe que dívidas – públicas e privadas – foram objeto das vultosas negociações que fizeram a dívida se multiplicar por ela mesma, apesar de o Brasil ter se transformado em exportador líquido de capitais a partir da década de 80.

Comissões parlamentares contemporâneas aos acordos celebrados com bancos privados internacionais na década de 80 denunciaram a ausência de transparência nas referidas negociações, conforme relatórios resgatados[6] para subsidiar os trabalhos da atual CPI da Dívida Pública. Entretanto, tais comissões parlamentares não chegaram a investigar a conciliação das cifras envolvidas, o que demanda o aprofundamento das investigações.

Outro aspecto relevante é o fato de que as negociações da dívida externa com bancos privados realizadas na década de 80 não contemplavam o necessário equilíbrio entre as partes, pois de um lado ficava o Brasil e de outro o Comitê de Bancos, que reunia centenas de bancos privados internacionais e contava com o apoio do FMI, que por sua vez também participava das negociações simultâneas que aconteciam com credores no âmbito do Clube de Paris.

Nessas circunstâncias, foram pactuadas cláusulas contratuais dispondo sobre aceitação de foro estrangeiro; expressa renúncia à impenhorabilidade de bens por parte do Banco Central do Brasil; renúncia à imunidade, renúncia às leis brasileiras; renúncia ao direito de demandar contra erros; aceitação do acordo como título executivo extrajudicial; submissão a arbitragem desequilibrada, entre outras, além de condições onerosas de taxas de juros e demais comissões e taxas de compromisso, de agenciamento, de facilidade, gastos e “despesas de qualquer espécie” do comitê de bancos e dos bancos privados, que eram assumidas pelo Brasil.

Considerando que o Banco Central assumiu o papel de tomador nesses contratos e que houve a conversão de dívidas tanto do setor público como do setor privado, a CPI solicitou ao Banco Central o detalhamento de tais conversões de dívidas de responsabilidade do setor privado que foram transformadas em dívida pública a cargo do Banco Central, tendo o mesmo respondido à CPI que “a unidade de informática do Bacen está avaliando a possibilidade de reativação dos sistemas e ainda não concluiu sua análise.”

Posteriormente, em relação à assunção de dívidas privadas, o Banco Central prestou[7] à CPI as seguintes informações, com a sugestão de constituição de grupo de trabalho:

“Com referência ao Ofício nº. 162/10-P, informo que as parcelas de dívida externa privada que foram transformadas em dívida pública a cargo deste BCB são aquelas que permaneceram em depósito sob o Acordo MYDFA e foram trocadas por bônus em abril de 1994. Dado o tempo decorrido e dificuldades já descritas em notas anteriores, não há como realizar, no curto prazo, pesquisa para identificar as milhares de parcelas em suas diferentes moedas, que foram convertidas em bônus. Ademais, os dados estão registrados em sistemas informatizados que já foram desativados, cuja operação é complexa e para a qual esta Autarquia não dispõe de especialistas com os conhecimentos necessários. Haveria que se constituir grupo de trabalho para se estudar os termos dos contratos e a seguir proceder à pesquisa, tarefa que não é possível desenvolver com os atuais recursos da Unidade.”

Dada a relevância da confirmação de que dívidas privadas foram transformadas em dívida a cargo do Banco Central, e considerando os montantes envolvidos no Acordo MYDFA (US$ 61 bilhões) e na troca por bônus em abril de 1994 (quase US$ 50 bilhões), constata-se que de fato é necessário constituir o grupo de trabalho sugerido pelo Banco Central para o aprofundamento das investigações e quantificação exata das dívidas privadas assumidas pelo Estado, a fim de buscar o devido ressarcimento ao país.

Adicionalmente, em base aos acordos celebrados com bancos comerciais – dentre os quais a imensa maioria era formada por bancos privados internacionais – verificou-se a existência de cláusula contratual que previa que o controle das obrigações do Banco Central em tais acordos seria efetuado pelo Banco Agente, no exterior. Além disso, os bancos detentores de qualquer parcela da dívida externa brasileira poderiam transferir para outras instituições seus direitos e obrigações sob os acordos, bastando, para tanto, uma simples comunicação ao Banco Central. Dessa forma, ocorriam negociações da dívida externa brasileira em mercado secundário. A CPI verificou que também não se considerou o baixo valor de mercado da dívida externa, apesar de existirem propostas em discussão inclusive no Senado norte-americano nesse sentido, conforme denunciado no relatório final da Comissão do Senado em 1989[8]. Tal fato é extremamente relevante, pois a dívida possuía um valor no mercado secundário e esse preço não foi considerado em nenhuma das negociações da década de 80, o que também significou perda ao patrimônio público, que deve ser devidamente quantificada por meio do aprofundamento das investigações e ressarcida ao país.

A partir da análise dos sucessivos acordos pactuados com bancos comerciais nas décadas de 80 e 90, constatou-se que não foi argüida a ilegalidade da elevação unilateral das taxas de juros efetuada por tais instituições desde 1979, apesar das recomendações expedidas por comissões parlamentares anteriores do Congresso Nacional. Relativamente a esse aspecto foram relevantes as declarações do Sr. Armínio fraga à CPI da dívida Pública, conforme detalhado no Capítulo III da presente análise.

A fim de confirmar a assinatura de determinados acordos com bancos privados que teriam sido firmados poucos dias antes da promulgação da Constituição Federal de 1988, a CPI solicitou cópias dos referidos acordos originais em inglês, tendo o Banco Central apresentado apenas minutas sem assinaturas. As cópias de tais contratos foram solicitadas à Procuradoria Geral da Fazenda Nacional, que inicialmente respondeu à CPI que o Banco Central já havia enviado as cópias solicitadas. A CPI reiterou o pedido junto à PGFN e obteve cópias assinadas, acompanhadas de cópia de documento da Notaria Pública de Nova Iorque, datado de 28/11/1988, com firma reconhecida em 13/01/1989, cujo conteúdo atesta que a assinatura dos contratos teria se iniciado em 22/09/1988 e finalizado em 03/11/1988, data posterior à promulgação da Constituição Federal Brasileira de 1988.

Tais acordos da fase IV das negociações com bancos comerciais em 1988 conformavam um pacote de 10 (dez) instrumentos contratuais que envolveram soma superior a US$ 80 bilhões. Considerando que a assinatura de um contrato só se aperfeiçoa quando todas as partes assinam o mesmo, constitui forte indício de nulidade a formalização dos acordos de 1988 após a promulgação da Constituição Federal de 1988, e sem a autorização do Senado Federal, o que demanda o aprofundamento das investigações de forma a determinar as implicações decorrentes desse fato.

É relevante mencionar que desde 1991, com a edição da Lei nº 8.249, foi permitida a emissão de títulos da dívida interna (NTN) para troca voluntária por Bônus da Dívida Externa Brasileira emitidos por com base em um dos acordos da Fase IV das negociações de 1988 – “Brazil Investment Bond Exchange Agreement” – ou seja, há evidências explícitas da transformação de questionável dívida externa por dívida interna, o que constitui mais um aspecto cuja investigação deve ser aprofundada.

Em 1991 e 1992 foram realizadas negociações preparatórias para a transformação da dívida com bancos privados internacionais nos denominados bônus Brady. Dentre essas negociações preparatórias, verificou-se a conversão de juros atrasados em títulos da dívida externa brasileira – IDU Bonds – o que configurou prática de anatocismo explícito, proibido pelas leis brasileiras e manifestações do STF, pois juros foram explicitamente transformados em capital, sobre o qual incidiriam novos juros.

Ainda em 1992 foram pactuadas outras medidas preparatórias, sendo que os contratos relativos a tais negociações – Solicitação de Renúncia, Waiver and Amendment Request – não foram disponibilizados à CPI, que teve acesso apenas a minutas resumidas proporcionadas pelo Senado Federal. A PGFN enviou à CPI uma cópia em inglês, assinada, do “Waiver Request” de 1991, mas não dos documentos de 1992, que haviam sido solicitados, especialmente “os numerosos contratos de empréstimos aditados”, que teriam sido retificados e assinados em Toronto, no Canadá, solicitados por meio do Ofício 171/10-P, não foram disponibilizados à CPI.

Sobre tais contratos relativos a renúncias pactuadas em 1992, o Banco Central informou que ainda não havia concluído as pesquisas para localizá-los, o que indica deficiência de controle interno, falta de transparência e a guarda deficiente de documentos de grande importância para o país, constituindo motivo relevante para justificar o aprofundamento das investigações a fim de verificar se não teriam renegociadas dívidas que já poderiam estar prescritas.

Os contratos relativos à emissão dos bônus “Brady” em 1994 contêm cláusula que menciona a referida “Solicitação de Renúncia”. Livro editado por autoridades do Banco Central[9] também menciona tal renúncia e demais acertos que teriam sido acordados em “numerosos contratos” em Toronto, Canadá, em 1992, cujos instrumentos foram negados à CPI, apesar de requisitados e reiterados os pedidos.

Analisando-se os termos de uma das cláusulas dos contratos “Brady”, que mencionam a “Solicitação de Renúncia”, conjuntamente com as cláusulas existentes nos acordos da década de 80, que continham cláusulas relacionadas a “Eventos de Inadimplência”, verifica-se a necessidade de aprofundamento das investigações a fim de certificar se não teria havido a negociação de dívidas que já se encontravam prescritas, pois desde 1985 os bancos privados internacionais haviam cessado a disponibilização de “Dinheiro Novo” que viabilizasse o cumprimento de obrigações externas a que havia se comprometido o Banco Central desde 1983. Adicionalmente, há o indício de nulidade dos contratos de 1988, cuja formalização se aperfeiçoou somente após a vigência da Constituição de 1988 e não foram autorizados pelo Senado[10].

Todos os acordos da década de 80 eram regidos pelas Leis de Nova Iorque, das quais faz parte o Estatuto de Limitações, que prevê que depois de seis anos de não pagas as dívidas são consideradas prescritas.

Considerando que na ocorrência de qualquer das hipóteses referidas como “Eventos de Inadimplência” nos contratos pactuados com bancos privados internacionais, os vencimentos de todas as dívidas externas são antecipados para a data daquele evento, ainda que não tenham sido negociadas dívidas prescritas, seria necessário aprofundar as investigações para verificar se houve exigência antecipada de outras dívidas a partir de 1985, ou o pagamento de juros em excesso devido a eventual antecipação de vencimentos, pois tais ocorrências também representariam dano ao patrimônio público. A ausência de informações detalhadas por parte do Banco Central sobre os pagamentos efetuados a título de juros – por tipo de dívida externa – impediu tal verificação.

Na década de 80, o Brasil se transformou em exportador líquido de capitais, apesar de os acordos com bancos privados internacionais se revestirem basicamente de renegociações de dívidas antigas, sem nenhum benefício ao país. A interferência do FMI foi expressa, em todas as renegociações com os bancos privados internacionais como também na economia do país, exercendo sua ingerência em várias áreas de assuntos internos, evidenciando-se especialmente a preparação para o processo de privatizações de empresas brasileiras a cada Carta de Intenções. Cabe ressaltar que todos os tipos de créditos referentes à dívida externa foram acatados no processo de privatizações de empresas estatais, exatamente aquelas que haviam sido endividadas nas décadas de 70 e início dos anos 80.

Relativamente à investigação da troca de grande parte da dívida externa comercial[11] por títulos conhecidos como bônus “Brady” em 1994, os órgãos responsáveis pelo controle do endividamento externo – Banco Central e Ministério da Fazenda – não enviaram, até o momento, documentos essenciais para a análise da operação, tais como cópia de contratos devidamente assinados e informações essenciais que foram requeridas pela CPI, especialmente as relativas às conciliações entre as dívidas anteriores (incluídas na renegociação Brady) e as dívidas decorrentes do acordo, o que denota falta de transparência na referida transformação. Tal fato enseja o aprofundamento das investigações e a realização da auditoria da dívida prevista na Constituição Federal. Cumpre ressaltar que tal operação envolveu cerca de US$ 50 bilhões – considerando-se o valor da dívida e as garantias que foram exigidas para a realização da troca – sendo relevante mencionar que os saldos de acordos de 1988 que foram transformados em Brady eram compostos também por dívidas do setor privado que foram transferidas ao Estado, sendo fundamental detalhar a conciliação dessas cifras, tendo em vista o forte indício de dano ao patrimônio público.

O Plano Brady representou a renovação de dívida anterior, que vinha sendo severamente questionada por três Comissões anteriores do Congresso Nacional, as quais apontaram em seus relatórios a configuração de graves crimes e irregularidades[12]. Tais relatórios recomendaram a anulação da dívida contratada ilegalmente. A negociação Brady não levou em consideração tais recomendações do Congresso Nacional, portanto, a nova dívida dos bônus Brady também pode ter sua legitimidade e legalidade questionadas.

A Comissão Negociadora Brasileira do Plano Brady também não considerou o valor de mercado da dívida levada à troca por títulos, que se encontrava cotada no mercado secundário em torno de apenas 30%, ou até menos, conforme mencionado em um dos trabalhos do TCU, por volta de 20%. Tal fato denota a ocorrência de expressivo dano ao patrimônio público que necessita ser reparado. Além disso, a Comissão Negociadora Brasileira assumiu o compromisso de que o Brasil não compraria a própria dívida durante o período em que se endividava para comprar as garantias exigidas para a negociação, deixando tal privilégio para os bancos ‘credores’.

A afirmação do Sr. Armínio Fraga em seu depoimento à CPI, acerca da demora em firmar os contratos do Plano Brady, que “até novembro de 2002” não haviam sido firmados, significa que à época da emissão dos bônus sequer havia contrato firmado, o que enseja um forte indício de ilegalidade que demanda o aprofundamento das investigações.

O fato de os bônus emitidos não terem sido registrados na SEC (Securities and Exchange Comission dos Estados Unidos da América) também constitui relevante indício de irregularidade. Os títulos emitidos pelo Brasil no âmbito do Plano Brady não poderiam ser registrados naquela Comissão porque não foram ofertados ao público em geral, tendo ocorrido uma troca direta com os então ‘bancos credores’ da dívida antiga, ou seja, tratou-se de uma oferta privada, negociada em Luxemburgo.

Embora a Lei Regente em todos os contratos pactuados com bancos privados internacionais fossem as leis de Nova Iorque, os bônus “Brady” emitidos não observaram a Lei de Valores dos Estados Unidos da América do Norte, razão pela qual possuíam uma série de restrições: não poderiam ser ofertados nem negociados na Bolsa de Nova Iorque ou qualquer outra bolsa regular de outros países, sendo negociados em Luxemburgo, conhecido paraíso fiscal. Portanto, os bônus Brady não puderam ser registrados na SEC porque não obedeceram às formalidades exigidas na Lei de Valores dos Estados Unidos para uma “Oferta Pública” de bônus soberanos naquele país.

A operação Brady não significou ingresso de recursos para o país, pois constituiu mera troca de dívida antiga por dívida representada em títulos. No entanto, essa operação representou elevado ônus ao país, pois além de exigir a aquisição de garantias colaterais de quase US$ 4 bilhões – cujo controle também não foi apresentado à CPI – o Brasil, tal como em todas as negociações com bancos privados ocorridas na década de 80, arcou com todos os gastos do Comitê de Bancos, dos Agentes e dos bancos privados internacionais, além de todos os custos administrativos da operação.

Embora na época da negociação tenham sido anunciados pelo governo e pela grande mídia que a operação envolvia descontos relevantes, na realidade foi concedido um desconto “aparente[13]” em apenas um dentre os sete tipos deferentes de bônus emitidos naquele plano. Se comparado com o valor de mercado e, ainda, se consideradas as garantias exigidas, essa operação representou um grande prejuízo ao país, enquanto significou excelente negócio para os credores que trocaram uma dívida eivada de questionamentos e possivelmente até prescrita, por títulos que posteriormente serviram de moeda nas privatizações de empresas brasileiras. Tais aspectos demandam o aprofundamento das investigações a fim de quantificar o dano provocado ao patrimônio público nacional.

Os contratos referentes ao Acordo Brady continham diversas cláusulas ilegítimas, além das cláusulas de Renúncia à Jurisdição, Imunidade, à obrigatoriedade de manter acordo com FMI, dentre outras.

Enfim, a CPI não teve acesso, apesar dos requerimentos de informações, a documentos e informações relevantes e essenciais para a investigação da operação de conversão da dívida externa nos títulos Brady, especialmente informações relativas à conciliação da dívida objeto de troca, das dívidas privadas envolvidas nessa conversão, da administração das garantias colaterais, denotando falta de transparência e deficiência de controle interno.

Não se vislumbrou justificativa plausível para a troca efetuada por meio do Plano Brady, que além de onerosa, exigiu garantias colaterais e beneficiou unicamente aos credores, razão pela qual tais investigações devem ser submetidas a crivo jurídico especializado, a fim de determinar possíveis responsabilidades. A novação – transformação de uma dívida em outra – deve ter uma causa legítima, o que não se confirmou no presente caso. Adicionalmente, a dívida externa contratual com bancos privados vinha sendo objeto de graves questionamentos de ordem legal[14], podendo ter havido inclusive prescrição dessa dívida[15], sendo que atos ilícitos não geram conseqüências lícitas – princípio elementar de ordem jurídica.

Os documentos disponibilizados pelo Tribunal de Contas da União à CPI revelam ter havido apenas investigação parcial sobre o preço de aquisição de parte de garantias colaterais e sobre eventual benefício a bancos brasileiros, não tendo sido auditada a conversão da dívida nos moldes do Plano Brady.

É importante observar que o valor da dívida registrada no passivo do Banco Central e que foi transferida para o Tesouro Nacional por ocasião da emissão dos títulos “Brady”, no valor de US$ 28 bilhões, era bem inferior ao montante negociado por meio do Plano Brady (cerca de US$ 50 bilhões), o que constitui mais um indício relevante que demanda o aprofundamento das investigações e a realização da auditoria da dívida prevista na Constituição Federal.

Após o Plano Brady, a partir de 1995 até 2002, verificou-se a emissão acelerada de títulos da dívida externa sob a justificativa de “substituição da dívida interna por externa”. A maioria dos títulos emitidos no período analisado possuía as mesmas restrições que os emitidos por ocasião do Plano Brady, sem registro na SEC e negociados em Luxemburgo. Constatou-se, adicionalmente, que diversas emissões se deram abaixo do valor de face, ou seja, de saída o país já contabilizava uma perda, pois todos os encargos seriam calculados sobre o valor de face, embora o valor efetivamente auferido na operação fosse inferior a este, o que representou prejuízo inicial. Além disso, as condições eram onerosas, assumindo o Brasil o compromisso de arcar com todas as despesas e pagamento de comissões diversas aos agentes emissores dos títulos no exterior, que nem sempre constavam dos contratos, mas eram remetidos para outro documento que não foi disponibilizado à CPI, denotando falta de transparência nas negociações.

Todos os contratos de emissão de bônus da dívida externa a partir de 1995 que foram disponibilizados à CPI se encontram somente em língua estrangeira.

Três emissões chamaram a atenção da CPI, relativas às emissões dos títulos Global 2040, Global 2024 e Global 2024-B, pois, respectivamente, foram feitas a apenas 80,203%, 71,270% e 75,581% do valor de face, nos montantes de US$ 5.157.311.000,00, US$ 2.150.000.000,00 e US$ 824.702.000,00, em 09.08.2000, 07.03.2001 e 30.07.2003. Tais operações significaram o pagamento de juros (yield) da ordem de 13,732%, 12,91% e 12,59% ao ano, respectivamente. Os três contratos correspondentes a tais operações não foram disponibilizados à CPI pelo Banco Central ou pelo Ministério da Fazenda, apesar de reiterados os pedidos.

Em 11.12.2009, o Ministério da Fazenda enviou à CPI cópias de minutas dos contratos do Agente de emissão dos bônus Global 2040, Global 2024 no exterior (Dealer Managers Agreement e Fiscal Agency Agreement), mas não os contratos de emissão dos títulos, que deveriam conter as respectivas cláusulas e condições pactuadas.

A CPI observou ainda a existência de cláusula, em grande parte dos contratos de emissão de títulos da dívida externa, que previa a possibilidade de realização de emissões adicionais, denominadas “over-allot”, que são feitas pelos Agentes no exterior e à revelia do país. Essa figura “over-allot” foi comentada pelo Sr. Armínio Fraga em seu depoimento à CPI, a partir do qual se constatou que os títulos da dívida externa brasileira têm servido de lastro para grandes negócios do mundo financeiro internacional, o que demanda o aprofundamento das investigações inclusive no âmbito externo, especialmente diante dos danosos efeitos da última crise financeira internacional decorrente justamente da emissão desenfreada de derivativos financeiros por bancos privados internacionais.

As Resoluções do Senado Federal que autorizaram a emissão de títulos da dívida externa “para substituir dívida interna” partiram do limite de US$ 2 bilhões com a Resolução Nº. 87, de 1994, e alcançaram o patamar de US$ 75 bilhões com a Resolução Nº. 20, de 2004. Desta forma, o Senado Federal autorizou tacitamente as vultosas emissões de títulos da dívida externa brasileira, sem conhecer os termos das operações, o que não atende ao disposto no art. 52, inciso V, da Constituição Federal de 1988, combinado com o art. 389 do Regimento Interno do Senado Federal, que estabelece as regras para a apreciação dos pedidos de autorização de quaisquer operações externas de natureza financeira. A CPI solicitou esclarecimentos ao Senado Federal que encaminhou à CPI cópia completa dos processados de tais resoluções, o que permitiu constatar que o Senado não teve acesso aos referidos contratos de emissão de títulos da dívida externa brasileira, que foram parcialmente disponibilizados à CPI, pelo Ministério da Fazenda, somente em língua estrangeira.

Embora as sucessivas Resoluções do Senado Federal determinassem que os recursos decorrentes das emissões de títulos da dívida externa naquele período de 1995 a 2002 seriam destinados à “substituição da dívida mobiliária interna por dívida externa”, não se observou, no período, redução da dívida interna, que não parou de crescer.

A CPI constatou que logo após o referido Plano Brady, foram realizadas trocas desses títulos por novos títulos da dívida externa (Global[16]) e interna (NTN[17]), operações que possuem forte indício de dano ao patrimônio público, ante os significativos deságios nas emissões dos bônus Global, suas elevadas taxas de juros e onerosas comissões e demais gastos assumidos pelo Brasil, e face às elevadíssimas taxas de juros da dívida interna. Observou-se, também, que os bônus Brady foram objeto de troca por outros títulos da dívida externa (por exemplo, C-Bond por A-Bond, em 2005) e objeto de resgate antecipado em 2006[18].

As dificuldades enfrentadas pela CPI para obter informações e documentos sobre o processo de endividamento denota deficiência de transparência dos órgãos envolvidos com o manejo da dívida externa brasileira, recomendando-se que a CPI apresente propostas de alterações legais que garantam maior transparência das operações, bem como penalidades pelo descumprimento do art. 32, § 4º, da Lei de Responsabilidade Fiscal, pois conforme acórdãos do TCU, até o momento referido dispositivo não foi cumprido:

Art. 32. O Ministério da Fazenda verificará o cumprimento dos limites e condições relativos à realização de operações de crédito de cada ente da Federação, inclusive das empresas por eles controladas, direta ou indiretamente.

(…)

- 4o Sem prejuízo das atribuições próprias do Senado Federal e do Banco Central do Brasil, o Ministério da Fazenda efetuará o registro eletrônico centralizado e atualizado das dívidas públicas interna e externa, garantido o acesso público às informações, que incluirão:

I – encargos e condições de contratação;

II – saldos atualizados e limites relativos às dívidas consolidada e mobiliária, operações de crédito e concessão de garantias.

Em setembro de 2001, o Banco Central noticiou uma diferença de US$ 32,7 bilhões nas estatísticas da dívida externa brasileira. A imprensa divulgou que teria havido um “erro” desse montante. O Banco Central informou à CPI que não se tratava de “erro”, mas de mudança de critérios metodológicos de registros estatísticos, tendo apartado “empréstimos intercompanhias e também parcelas de principal vencidas há mais de cento e vinte dias.”

A análise da resposta apresentada pelo Banco Central demonstrou a deficiência de controle de pagamentos ao exterior, quando efetuados pelo setor privado. Conforme informação prestada pelo Banco Central, o registro desses pagamentos é meramente declaratório e, se o setor privado não efetua o registro eletrônico desses pagamentos ao exterior, o Banco Central não tem como efetuar a baixa em seus sistemas. É importante observar que historicamente dívidas do setor privado foram transformadas em dívidas públicas, conforme chegou a ser confirmado pelo Banco Central que, entretanto, não quantificou nem detalhou tais transformações de dívida privada em dívida pública.

A resposta dada pelo Banco Central demonstrou também o efetivo descasamento entre as informações dos chamados dados “primários” com as estatísticas da dívida externa, conforme trechos da Nota Técnica enviada à CPI, da qual constou, textualmente, que: “a dívida externa constitui uma estatística macroeconômica. Nessa qualidade, ela não se confunde com as bases de dados primárias” (…) “as informações constantes nesses dados primários são convertidas em dados estatísticos de acordo com metodologia própria”. Tal descasamento entre os dados primários e as estatísticas da dívida externa é mais um fato demanda o aprofundamento das investigações e a auditoria da dívida prevista na Constituição Federal.

A partir de 2003, todas as emissões de títulos da dívida externa brasileira passaram a conter a “Cláusula de Ação Coletiva – CAC”, conforme coluna destacada em planilha disponível na página da Secretaria do Tesouro Nacional[19]. A CPI obteve a tradução dos termos da referida cláusula, que determinou alterações fundamentais nas condições do endividamento, tais como a concentração dos poderes em uma super-maioria de credores (que detenham 85% do valor da dívida), no caso de dificuldades de pagamento da dívida.

A referida cláusula prevê que tal super-maioria de credores possa impor que o Brasil renuncie à sua soberania, e que efetue qualquer emenda, alteração, modificação ou renúncia relativa aos títulos de dívida, até mesmo sem o consentimento do Brasil. Essas cláusulas representam um forte indício de que as disposições da CAC violam diversos dispositivos da Constituição Brasileira, demandando estudo jurídico especializado.

A Cláusula CAC não foi objeto de aprovação pelo Senado Federal, apesar de significar alteração substancial das condições pactuadas, garantindo a uma maioria de credores o direito de decidir sobre as regras de uma futura renegociação.

A CPI verificou as condições da troca de títulos C-Bonds (sem CAC) por A-Bonds (com CAC) em 2004, por US$ 4,4 bilhões, cuja justificativa apresentada pelo governo foi de que tal troca seria importante para a queda das taxas de juros incidentes sobre as emissões de dívida externa. Porém, conforme cálculos demonstrados na investigação realizada pela CPI, tal fato não se confirmou na prática, pois naquele ano a taxa média (ponderada pelo valor das emissões) anterior ao lançamento do A-Bond foi de 8,31% ao ano, enquanto a taxa média posterior a tal lançamento foi de 10,18% ao ano. Adicionalmente, os custos de tal operação foram elevados, mencionando-se, por exemplo, que foi pago, a título de comissão, o valor de R$ 30 milhões para a troca dos C-Bonds por A-Bonds. Constata-se, assim, a necessidade de aprofundamento das investigações a fim de averiguar a ocorrência de dano ao patrimônio público.

Da mesma forma, não se confirmou a justificativa para a realização do resgate antecipado de parte de outros Bônus Brady em 2006, no valor de US$ 6,64 bilhões, tendo em vista que os cálculos demonstrados pela CPI indicaram que tal resgate também não contribuiu para a queda nos juros, como anunciado. Pelo contrário, os juros praticados nos lançamentos que ocorreram após o referido resgate antecipado se elevaram, ou seja, verificou-se que durante aquele ano, as taxas aumentaram significativamente, de 6,95% ao ano para 8,90% ao ano, após o resgate antecipado dos Brady, enquanto o prazo caía fortemente, de 27 para 16 meses. Da mesma forma que na operação antes mencionada, constata-se a necessidade de aprofundamento das investigações a fim de averiguar a ocorrência de dano ao patrimônio público.

Da investigação restou apurado que ao mesmo tempo em que resgatava antecipadamente os títulos Brady, o governo emitia dívida externa mais cara e também acumulava reservas cambiais por meio de emissão de dívida interna a juros bem mais elevados e com prazos curtos, aumentando a vulnerabilidade financeira do país. Tais ações provocaram contínuos prejuízos operacionais ao Banco Central, que foram arcados pelo Tesouro Nacional, ou seja, pela sociedade.

A CPI constatou que a partir de 2006 o Tesouro Nacional passou a comprar antecipadamente diversos tipos de títulos da dívida externa brasileira, com significativo ágio. Os títulos recomprados antecipadamente somaram R$ 24,979 bilhões em seu valor de face, enquanto o valor pago a título de ágio foi de R$ 5,314 bilhões. Isso significa que foi pago, a título de ágio, valor correspondente a 21,27%, em média, do valor de face. Algumas operações chegaram a ser feitas com ágio superior a 50%. Esse é mais um aspecto que demanda o aprofundamento das investigações a fim de determinar se houve má gestão das contas públicas.

Até mesmo os A-Bonds recentemente emitidos (em troca dos C-Bonds) já foram recomprados antecipadamente, com significativo ágio, conforme analisado no capítulo IV da presente análise preliminar.

Ao final de 2005, o governo pagou antecipadamente US$ 15,5 bilhões ao FMI, às custas de emissão acelerada de dívida externa e de mais dívida interna, que paga juros muito mais altos que os do empréstimo do FMI e possui prazos muito mais curtos. Tal operação também se demonstrou desinteressante em termos financeiros ao país, pois se pagou antecipadamente dívida externa de custo equivalente a 4% ao ano, às custas de emissão de dívida interna e externa bem mais caras, conforme analisado no capítulo IV da presente análise preliminar.

Importante registrar que após o anúncio do empréstimo de US$ 10 bilhões ao FMI, em julho/2009, foram efetuadas outras emissões de títulos da dívida externa: Global 2037, por US$ 525 milhões em 29/07/2009 e Global 2041, por US$ 1,25 bilhão em 30/09/2009, ou seja, ao mesmo tempo em que se faz a propaganda de que ‘a dívida externa acabou’, que ‘somos credores’ e que temos mais de US$ 200 bilhões em reservas cambiais, seguimos emitindo títulos da dívida externa e comprometendo o futuro.

Nos 39 anos analisados, o processo de endividamento externo foi marcado por negociações pouco transparentes, com cláusulas lesivas à soberania nacional e condições financeiras extremamente desfavoráveis ao país. A parcela mais relevante do endividamento externo correspondeu à dívida com bancos privados internacionais, cuja contrapartida foi constituída eminentemente por dívida do setor privado no início da década de 70, seguida de endividamento de vários setores, especialmente de empresas estatais que logo foram submetidas à privatização, tendo suas dívidas sido assumidas pela União. A partir da década de 80, a natureza da dívida externa com bancos comerciais passou a ser eminentemente financeira, ou seja, os acordos da década de 80, as conversões em títulos (ou bônus) da dívida externa e as novas emissões da década de 90 e seguinte foram integralmente destinadas ao pagamento de dívida externa e interna, conforme termos dos referidos acordos e atos legais que regem a matéria, fato também apontado em diversos relatórios dos órgãos responsáveis.

Verifica-se, portanto, que a análise da dívida externa a partir de 1970 demonstrou que a mesma foi, inicialmente, meramente privada, seguida de endividamento de empresas estatais, cujos montantes se multiplicaram em função da alta unilateral das taxas de juros internacionais, sendo posteriormente objeto de recorrentes renegociações e trocas da mesma dívida anterior, sem representar qualquer benefício ao país. Ao contrário, a dívida externa representou uma transferência líquida ao exterior de US$ 144 bilhões e ainda temos uma dívida externa de US$ 282 bilhões.

Relativamente ao controle do endividamento, as investigações feitas evidenciaram deficiências por parte do Banco Central, comprovadas pela ausência de resposta a requerimentos de informações relativamente óbvios, como os que requeriam estatísticas discriminadas por tipo de dívida; conciliações e destinação dos montantes renegociados nas diversas operações com bancos privados internacionais em que o Banco Central assumiu o papel de tomador; discriminação das dívidas privadas estatizadas; controles das garantias adquiridas pelo Brasil por ocasião do plano Brady, cópia de livro de registro da dívida externa, dentre outras, que demonstraram a inexistência de registros estatísticos adequados, ou arquivos apropriados para documentos tão importantes para o país.

A CPI recebeu cópia de diversos trabalhos realizados pelo Tribunal de Contas da União sobre o endividamento externo brasileiro, contendo relevantes trabalhos sobre aspectos que são comentados a seguir. Entretanto, é importante ressaltar que a contrapartida da dívida externa contratada com bancos privados internacionais – que historicamente representou a maior parcela da dívida externa – não foi objeto de investigação pelo Tribunal de Contas da União. Dentre os trabalhos enviados à CPI também não foram localizadas investigações sobre os acordos celebrados com bancos privados na década de 80, quando o Banco Central assumiu o papel de devedor, nem sobre as renúncias feitas em 1992, como preparação para o Plano Brady. A auditoria do TCU em relação ao Plano Brady se restringiu a aspectos relacionados à aquisição de parte das garantias colaterais por preço superior ao de mercado e sobre eventual benefício de bancos brasileiros. Também não foram localizadas, dentre os trabalhos enviados pelo TCU à CPI, investigações sobre as emissões aceleradas de títulos da dívida externa a partir de 1995, ou sobre a diferença de US$ 32,7 bilhões em 2001, ou inclusão de Cláusula CAC, ou trocas por dívida interna e externa, ou ainda sobre os resgates antecipados com pagamento de ágio, o que enseja a realização da completa auditoria prevista na Constituição Federal de 1988, até hoje não cumprida.

Analisando-se os trabalhos realizados pelo Tribunal de Contas da União (TCU) cujas cópias foram disponibilizadas em atendimento aos Requerimentos de Informações Nº. 68/09 sobressai a constatação da falta de regulamentação do art. 30, incisos I e II da Lei de Responsabilidade Fiscal, no que concerne aos limites globais para o montante da dívida consolidada da União e para o montante da dívida mobiliária federal, cuja preocupação é levantada pelo TCU em vários documentos, parcialmente transcritos a seguir.

No Aviso nº 1447, de 17.12.2009, o TCU citou as principais normas constitucionais e infraconstitucionais que definem o marco regulamentar brasileiro, destacando que: “Embora o Poder Executivo da União tenha encaminhado as propostas para as três esferas de governo, não foram fixados limites e condições para a União”, e, complementa: “(…) a falta de normas que limitem a dívida pública da União sempre foi objeto de preocupação para esta Corte de Contas, tendo sido objeto de destaques especificamente encaminhados ao Congresso Nacional nos seguintes termos do item 9.5 do Acórdão nº 1.573/2006-Plenário referente ao Relatório de Gestão Fiscal da União do 3º quadrimestre de 2005, de relatoria do Ministro VALMIR CAMPELO:

9.5.1 aos Presidentes da República e do Congresso Nacional, em face do que estabelece art. 30 da Lei Complementar n. 101/2000, ressaltando os seguintes fatos preocupantes:

9.5.1.1 a Dívida Líquida do Setor Público atingiu ao final de 2005 o montante de 1,002 trilhão de reais;

9.5.1.2 o crescente endividamento cria a necessidade de geração de superávits primários cada vez maiores, cujos recursos, voltados ao pagamento de juros, deixam de ser aplicados em obras de infra-estrutura ou em políticas sociais, o que vem comprometendo o desenvolvimento nacional;

9.5.1.3 se encontram em tramitação no âmbito:

9.5.1.3.1 do Congresso Nacional, o Projeto de Lei n. 3.431/2000, que “estabelece limites para a dívida pública mobiliária federal”;

9.5.1.3.2 do Senado Federal, a Mensagem n. 154/2000, que cuida da “proposta de limites globais para o montante da dívida consolidada da União, de que trata o inciso I do art. 30 da Lei Complementar n. 101, de 4 de maio de 2000”;

9.5.1.4 a necessidade de legislação específica, prevista no art. 30 da LRF, que defina os limites de endividamento da União (grifou-se)”

Ainda segundo o TCU[20] “(…) permanece pendente a fixação de limite para a dívida consolidada e mobiliária da União, a primeira a cargo do Senado Federal e a segunda do Congresso Nacional” e complementa: “(…) a dívida pública, por vezes inevitável e necessária, deve ser controlada de perto, pois seu saldo é fluido, suscetível a alterações que, muitas vezes, são ocasionadas por variáveis que não são objetivamente apuráveis e controláveis. Considerando que a capacidade de tributar do Estado é limitada por imperativo constitucional, a elevação da dívida pública e a necessidade de pagamentos segundo o cronograma pactuado geram, no outro lado, redução de receita disponível para fazer frente a outras despesas necessárias ao funcionamento da máquina e ao desenvolvimento econômico e social da Nação. O comprometimento da receita fiscal com o pagamento da dívida. Por representar passivo de prestações sucessivas numa trajetória de longo prazo é dado do regime financeiro público que demanda cuidado e atenção específicos.”

Apesar da relevância de “controlar de perto a dívida pública”, conforme ressaltado pelo TCU, a CPI verificou que o Senado Federal não vem analisando individualmente as operações de crédito externo, como determina a Constituição Federal, tendo editado a Resolução 20/2004 que autoriza emissões até o limite de 75 bilhões de dólares, o que afronta tanto o dispositivo constitucional como o regimento interno do próprio Senado.

O TCU mencionou[21] que são realizadas várias fiscalizações de auditorias “...com o propósito de controlar a dívida pública no seu conjunto, seja por meio das fiscalizações sistemáticas – a cada quadrimestre – dos Relatórios de Gestão Fiscal da União, seja por meio de auditorias e outros instrumentos de controle empreendidos com a finalidade de subsidiar a elaboração do Parecer Prévio a cargo desta Corte de Contas”, tendo juntado ao Aviso 1.435/GP-TCU as principais fiscalizações efetuadas e respectivas cópias de decisões, destacando-se os Acórdão 1.573/2006 e 451/2009-Plenário que: “…permitem identificar desafios enfrentados pela administração pública no controle das operações de crédito, cuja realização impacta diretamente na trajetória almejada para a dívida pública. O Acórdão nº 1.573/2006-Plenário determina a realização de estudos pela STN no sentido de dirimir, para esfera federal – e conseqüentemente para as demais esferas de governo -, um modelo de estruturação de contas contábeis mais preciso, cuja descrição espelhe de forma mais clara os novos conceitos de operações de crédito previstos no § 1º do art. 29 da LRF, com especial destaque para a contabilização das operações provenientes de assunção, reconhecimento e confissão de dívida que não impliquem ingresso de recursos orçamentários, como ocorre com os parcelamentos de débito preexistentes. Por sua vez, o Acórdão n º 451/009 reitera a determinação do primeiro, no sentido de fixar prazo para apresentação de cronograma para a definição das contas, assim como do sistema de transparência da dívida pública do país previsto nos artigos 31 e 32, §§ 4 da LRF e artigo 27 da Resolução do Senado Federal nº 43, de 2001, sistema este ainda pendente de implementação pelo Ministério da Fazenda.”

Comunicou o TCU à CPI que o sistema eletrônico exigido pela Lei de Responsabilidade Fiscal que deverá garantir transparência às contratações encontra-se pendente de implantação, o que tem sido acompanhado por recentes acórdãos daquela Corte:

“As auditorias do TCU têm buscado observar a transparência das contratações de operações de crédito por entes públicos, assim como verificar se tais entes têm observado a obrigatoriedade de autorização prévia para realização dessas operações por parte do Ministério da Fazenda, do BACEN e do Senado Federal. Os artigos 31 e 32, § 4º da Lei Complementar nº 101, de 2000, como dito, avançam no sentido de exigir a total transparência da dívida pública contraída pelos entes das três esferas de governo, por meio da institucionalização e manutenção de sistema eletrônico centralizado e atualizado das dívidas interna e externa, garantido amplo e irrestrito acesso ao público, inclusive por meios eletrônicos, dos encargos e condições de contratação e saldos atualizados e limites relativos às dívidas consolidada e mobiliária, operações de crédito e concessão de garantias. Porém, a implementação desse sistema permanece pendente, questão que vem sendo acompanhada pelo TCU conforme se observa do teor dos Acórdãos nº 1.573-20056 e 451/2009-Plenário e destacado no Voto do Relator ao relatar o TC que resultou no Acórdão nº 314/2009-Plenário.”.

“Outras ações relacionadas aos instrumentos facilitadores da gestão da dívida pública apontados na ISSAI 5440 podem ser encontradas nos Acórdãos nº 435/2009-1ª Câmara e 5403/2009-1ª Câmara, que reiteram determinações anteriores no sentido de que os demonstrativos sintético e analítico da dívida consolidada da União passem a ser elaborados a partir das informações do SIAFI, visto que as informações disponíveis no sistema de controle do BACEN não espelham todas as situações consideradas no conceito de operação de crédito e dívida pública definido pela Lei Complementar nº 101, 2000.”

A CPI constatou que grande parte dos fatos relevantes e objeto de investigação não chegaram a ser auditados pelo TCU, tendo constado também a ausência de contabilização detalhada, aliada à insuficiência de documentação, o que prejudicou a comprovação da contrapartida de grande parte da dívida pública, tanto interna quanto externa, o que constitui mais uma prova da necessidade da realização da auditoria da dívida prevista na CF/88.

Ao final do exame que foi possível realizar nesse curto tempo de duração da CPI, a conclusão foi de que nos 39 anos analisados, a dívida externa passou de US$ 5,4 bilhões em 1970 e alcançou US$ 198 bilhões[22] em 2008, representando uma transferência líquida ao exterior da ordem de US$ 144 bilhões[23], conforme dados estatísticos fornecidos pelo Banco Central à CPI, incluídos na Tabela denominada “Dívida Externa Total” que excluiu os empréstimos intercompanhias a partir de 1993[24].

O gráfico seguinte mostra como o processo de endividamento externo significou, desde a década de 70 até os dias atuais, uma transferência líquida de recursos ao exterior:

Nota: Transferência líquida = Empréstimos recebidos – Amortizações – Juros pagos e refinanciados + líquido de curto prazo. A metodologia utilizada pelo BACEN excluiu empréstimos inter-companhias.

Observe-se que no cálculo da transferência líquida de US$ 144 bilhões não foram computados os onerosos pagamentos decorrentes de comissões diversas (de compromisso, de agente, de negociação, de facilidade, dentre outras), taxas e gastos com o Comitê de Bancos, com os bancos privados, organismos internacionais e gastos de emissão de bônus. O Banco Central apresentou à CPI apenas informações parciais referentes a comissões e gastos com endividamento externo que foram contabilizados no SIAFI, no período de 1987 a 2008, totalizando US$ 6,31 bilhões no período. Somando-se tais gastos, verifica-se que foi feita uma transferência líquida de US$ 150,31 bilhões, e ainda devemos US$ 282 bilhões[25] ao exterior.

Essa transferência líquida de recursos teve forte impacto social no país, que vem acumulando histórica dívida social, com grande parte da população excluída do acesso aos direitos sociais básicos, em flagrante desrespeito ao art. 6º. da Constituição Federal. Ao mesmo tempo em que transferimos grandes somas de recursos para pagamento de dívida externa eivada de ilegitimidades, indícios de irregularidades e até de ilegalidades, convivemos com mais de 10 milhões de brasileiros que passam fome, 46 milhões em condição de pobreza e milhões de desempregados, desamparados, sem acesso a serviços de educação, saúde, moradia, alimento, trabalho, ou seja, sem as mínimas condições para uma vida digna.

Além dos aspectos financeiros, a dívida externa foi também o pano de fundo para as mais relevantes alterações econômicas das últimas décadas. O endividamento foi usado como justificativa para as privatizações, para a abertura comercial e financeira, para ausência de controle de capitais, aumento da carga tributária, prática de juros excessivamente elevados, arrocho salarial e enxugamento de gastos e investimentos públicos.

Quando comparamos todos esses impactos sociais e econômicos com a natureza estritamente financeira do endividamento externo com bancos privados (que representa a parcela mais relevante de toda a dívida externa) desde a década de 80, evidencia-se o brutal equívoco desse modelo que tem privilegiado a política de endividamento.

O setor financeiro tem sido altamente beneficiado com a política de endividamento brasileiro, enquanto a sociedade arca com a subtração de direitos sociais além da elevada carga tributária, a fim de garantir o cumprimento das metas de superávit primário e o pagamento dos elevados compromissos decorrentes do endividamento interno e externo. O gráfico a seguir indica o crescente lucro dos bancos no Brasil:

Face aos inúmeros indícios e até evidências de dano ao patrimônio público, é necessário o aprofundamento das investigações e a realização de auditorias permanentes e transparentes, com participação popular, tendo em vista que o ônus da dívida tem sido arcado pela Nação como um todo.