Grafico do Orçamento Federal – 2019

AUDITORIA CIDADÃ DA DÍVIDA DIVULGA O GRÁFICO DO ORÇAMENTO FEDERAL DE 2019

Clique aqui para baixar a Versao em PDF

Clique aqui para baixar a Versao em Word

ARGUMENTOS EQUIVOCADOS USADOS POR AQUELES QUE DEFENDEM A DESTINAÇÃO DE RECURSOS PRIORITÁRIOS PARA O SETOR FINANCEIRO

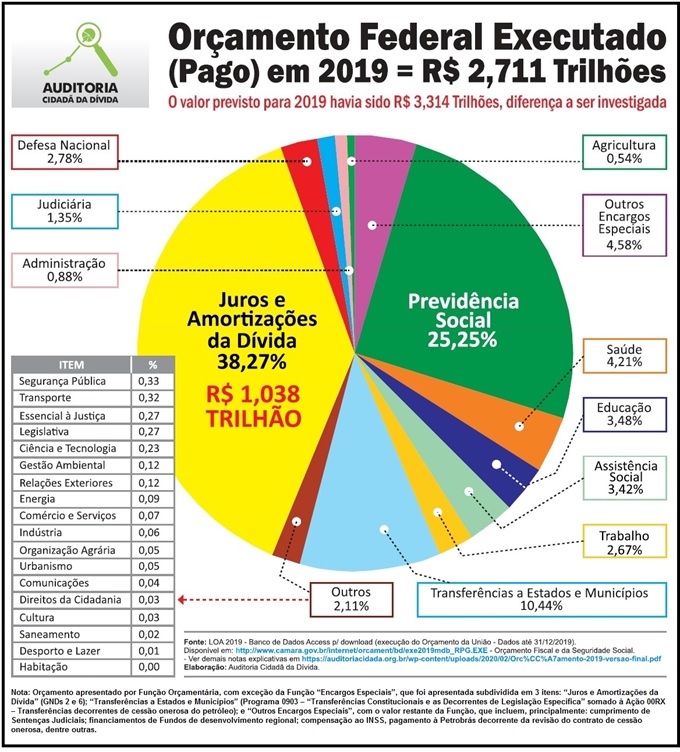

O gráfico acima mostra de forma clara e didática como os gastos com a dívida representam o maior e mais privilegiado gasto do orçamento federal. Os gastos com a previdência ou servidores públicos ficam muito abaixo dos gastos com a chamada dívida pública. Esse dado desmonta as justificativas oficiais para diversas medidas nefastas, tais como os cortes de investimentos sociais; a Emenda Constitucional 95/2016 (que congelou os investimentos sociais por 20 anos, deixando livres, fora do teto e sem limite algum os gastos com a dívida); a Reforma da Previdência, e, mais recentemente, o chamado “Plano Mais Brasil” e a Reforma Administrativa.

Mesmo com a tão propagandeada queda da chamada “Taxa Selic”, que segundo muitos teria resolvido o problema do endividamento público, verifica-se que o peso do endividamento no orçamento federal pouco caiu em relação aos anos anteriores, continuando próximo ao percentual de 40%. Isto porque apenas uma parte dos títulos da dívida é remunerada pela Taxa Selic, sendo que os demais títulos continuam sendo remunerados por outras taxas definidas no momento da emissão. Desta forma, o custo médio da dívida interna federal foi de cerca de 9% ao ano em 2019, segundo o Tesouro Nacional.[1]

Confrontados com o grande sucesso do gráfico de pizza da Auditoria Cidadã da Dívida em explicar para as pessoas qual é o verdadeiro rombo no orçamento, os analistas neoliberais têm seus argumentos completamente desmontados. No desespero, começam a se utilizar da grande mídia para escrever artigos atacando o gráfico, dizendo que o mesmo estaria errado, pois os gastos com a dívida estariam sendo financiados apenas por novos empréstimos, alegando que isso não afetaria o orçamento, o que é um grande absurdo e demonstra falta de conhecimentos e dificuldade de compreender o orçamento executado. Dizem ainda que os gastos com a dívida representariam apenas “rolagem” ou “refinanciamento” da dívida, ou seja, o pagamento de amortizações (principal) da dívida com recursos obtidos por meio de novos empréstimos. Desta forma, segundo eles, isso apenas representaria uma troca de dívida velha por nova, sem impacto nenhum para o orçamento público.

Em primeiro lugar, cabe ressaltar que a grande maioria dos mais de R$ 1 TRILHÃO gastos com a dívida no ano passado NADA TEM A VER COM A “ROLAGEM”, como provam os dados oficiais. Consultando o Relatório Resumido da Execução Orçamentária do Tesouro Nacional[2], verificamos que este valor se encontra desmembrado da seguinte forma:

– R$ 276 bilhões de amortizações que não configuram “rolagem”. Consultando o banco de dados do SIAFI [3], verifica-se que foram utilizados, no pagamento destas amortizações, receitas como “recursos ordinários” (tributos de livre destinação), lucros do Banco Central, recebimento de juros e amortizações de dívidas das quais o governo federal é credor (tais como dívidas de estados, municípios, BNDES), remuneração da Conta Única do Tesouro, e lucros das estatais. Esses dados oficiais mostram a falácia do governo em propalar todo ano que o orçamento estaria fortemente deficitário, e que precisaria tomar empréstimos de centenas de bilhões de reais para pagar, por exemplo, benefícios previdenciários ou salários de professores das universidades. Na realidade, há muito dinheiro para isso, mas esse dinheiro tem sido desviado para o pagamento de uma dívida supostamente “acima de qualquer suspeita”, mas cuja auditoria (com participação da sociedade) foi vetada 3 vezes pelos seguidos governos desde 2016…

– R$ 285 bilhões de “Juros e Encargos da Dívida” que também não tem nada a ver com a “rolagem”, dado que não representam amortização, mas juros. Cabe ressaltar que este valor informado como “Juros” está subestimado, pelas razões que colocaremos no próximo item. Os neoliberais costumam alegar que tais gastos com juros não representariam custo algum pelo fato de estarem sendo financiados com novos empréstimos, o que denota desconhecimento do texto constitucional que proíbe tal prática (Art. 167, III). O governo não tem pedido autorização do Congresso para emitir títulos para pagar as despesas correntes correspondentes aos juros, descumprindo flagrantemente o texto constitucional com essa mega-pedalada, que beneficia principalmente bancos, pois além de serem os maiores detentores dos títulos da dívida, na conta dos juros está a remuneração da sobra de caixa dos bancos, mediante o uso abusivo das chamadas “operações compromissadas”[4].

– R$ 477 bilhões de “Refinanciamento” ou “Rolagem”, que estão superestimados, pois incluem a chamada “atualização monetária da dívida”, que não tem previsão legal e corresponde, de fato, a uma parte dos juros nominais pagos. Portanto, deveria estar contabilizada na rubrica dos juros. Uma evidência clara desta manobra é o baixo montante dos juros declarados pelo governo, no total de R$ 285 bilhões (conforme indicado acima), quando o valor estimado seria de no mínimo cerca de R$ 480 bilhões. Essa estimativa é obtida a partir da simples multiplicação do estoque inicial da dívida em 2019 (R$ 5,523 trilhões[5]) pelo custo médio da dívida interna em 2019 (8,66% ao ano[6]). Desta forma, pelo menos cerca de R$ 200 bilhões deveriam sair da rubrica “rolagem” e ser contabilizados na rubrica dos juros, razão pela qual o valor correto da chamada “rolagem” seria de cerca de R$ 280 bilhões, e não R$ 477 bilhões. Cabe ressaltar também que o governo se recusa a explicar como calcula esta “atualização monetária”, sendo que em 2017, por exemplo, o índice legalmente estabelecido para esta atualização (IGP-M) foi negativo e mesmo assim foi feita tal “correção” para permitir a apropriação de valor relevante dos juros como se fosse “rolagem”.

Portanto, apenas a partir destas primeiras observações, verificamos que a chamada “rolagem” representa somente cerca de um quarto dos mais de R$ 1 TRILHÃO gastos com a dívida em 2019.

O Sistema da Dívida no Brasil implica na constante tomada de novos empréstimos para o pagamento de dívidas anteriores ilegítimas, que caso fossem auditadas e anuladas, permitiriam o direcionamento de tais empréstimos para investimentos produtivos que, com taxas de juros zero ou negativas (assim como em outros países que não remuneram a sobra de caixa dos bancos) aumentariam o nível da atividade econômica, gerando mais renda e tributos. Desta forma, geraria-se a capacidade de pagamento das dívidas legítimas, permitindo o direcionamento dos novos empréstimos para mais investimentos produtivos, em um círculo virtuoso de renda e emprego.

Assim, o atual Sistema da Dívida implica na eterna dependência de empréstimos para o pagamento da própria dívida ilegítima, gerada por mecanismos sem contrapartida alguma, condenando nosso país ao atraso, à dependência de tecnologia estrangeira, à falta de empregos, etc.

Diante disso, é urgente ampliar o conhecimento do Sistema da Dívida e seus mecanismos, assim como a correta análise do orçamento, a fim de unificar as lutas em prol de outro modelo econômico que coloque nossa economia em ciclo virtuoso, garantindo-se vida digna para todas as pessoas.

[1] Fonte: http://www.tesouro.fazenda.gov.br/documents/10180/919125/Anexo_RMD_Dez_19.zip/a539fc57-3137-44d7-94d6-d0e4c39fb582 – Quadro 4.2

[2] Fonte: http://www.tesouro.fazenda.gov.br/documents/10180/352657/RREOdez2019.pdf – pág 14

[3] Sistema Integrado de Administração Financeira do Governo Federal, disponível em http://www.camara.gov.br/internet/orcament/bd/exe2019mdb_RPG.EXE

[4] https://auditoriacidada.org.br/wp-content/uploads/2019/08/TEMOS-DINHEIRO-SOBRANDO.pdf

[5] http://www.tesouro.fazenda.gov.br/documents/10180/919125/Anexo_RMD_Dez_19.zip/a539fc57-3137-44d7-94d6-d0e4c39fb582 – Quadro 2.1. Inclui os títulos em poder do Banco Central, pois este direciona tais títulos para os bancos por meio das “Operações Compromissadas”.

[6] http://www.tesouro.fazenda.gov.br/documents/10180/919125/Anexo_RMD_Dez_19.zip/a539fc57-3137-44d7-94d6-d0e4c39fb582 – Quadro 4.2