Mentiras e verdades sobre a dívida pública – Parte 2

Já havíamos escrito um artigo, em agosto de 2014, expondo verdades e mentiras a respeito do Sistema da Dívida: https://auditoriacidada.org.br/conteudo/mentiras-e-verdades-sobre-a-divida-publica/

Entretanto, a partir do avanço dos trabalhos coletivos realizados pela Auditoria Cidadã da Dívida e da popularização cada vez maior dessa importante pauta, têm surgido questionamentos muitas vezes irresponsáveis, sem embasamento técnico ou legal, lançando uma “cortina de fumaça” que pode induzir os leitores a uma certa confusão para distinguir o que é verdade e o que é mentira.

Questionamentos em geral são salutares e ajudam a aprofundar o debate. Porém, alguns deles tentam passar a ideia de que seria um equívoco reivindicar a transparência do processo de endividamento público e a auditoria prevista na Constituição Federal, dando a entender que a dívida pública seria algo sagrado, que não poderia jamais ser investigada.

Preocupados com a crescente absorção de recursos para o pagamento do serviço da dívida pública brasileira, e com a comprovação de que a dívida tem sido utilizada por mecanismos financeiros sem qualquer contrapartida real ao País, reeditamos o artigo VERDADES E MENTIRAS SOBRE A DÍVIDA PÚBLICA, a fim de esclarecer alguns pontos que têm sido irresponsavelmente manipulados entre as redes sociais.

É óbvio que uma população cega, desinformada e inconsciente do que ocorre com o processo de endividamento público nunca seria capaz de questionar a dominação financeira e econômica exercida pela chamada dívida, e continuaria acreditando que o País precisa mesmo se sacrificar para efetuar os vultosos pagamentos dos juros, encargos, taxas e amortizações dessa dívida que nunca foi auditada.

Nosso objetivo é o contrário: empoderar a sociedade que paga a conta da dívida, para todos e todas conheçam este processo, exijam o cumprimento da Constituição Federal e não mais compactuem com a utilização do Sistema da Dívida para transferir recursos públicos para os bancos.

A seguir, esclarecemos alguns dos aspectos que têm sido mais atacados pelos que rejeitam a auditoria e o empoderamento social:

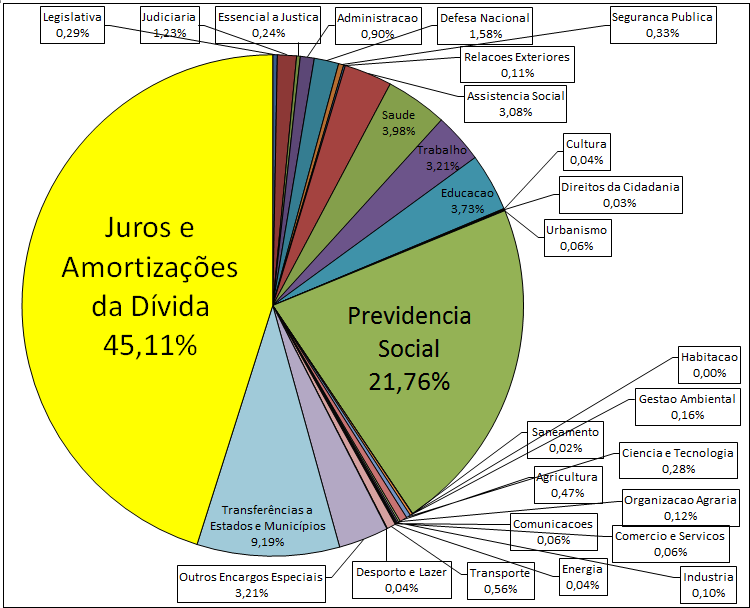

1. Todo ano, quase a metade dos recursos do Orçamento Geral da União é destinada para pagar a dívida:

Orçamento Geral da União 2014 (Executado) Total = R$ 2,168 trilhão

Aqueles que desejam confundir a sociedade têm publicado que “É mentira que 45% dos impostos vão para pagar a dívida”. Reparem, de pronto, a confusão: nós falamos em “Orçamento Geral da União” e eles falam em “impostos”…

O Orçamento Geral da União compreende não somente os impostos, mas todos os tributos arrecadados pela União (impostos, taxas, contribuições), além das receitas patrimoniais advindas de privatizações, concessões, lucro das empresas estatais, etc.; de receitas financeiras referentes a juros recebidos, aos valores recebidos de Estados e Municípios, e recursos obtidos com a emissão de novos títulos, entre outras rendas, como detalhado na Lei Orçamentária de cada ano.

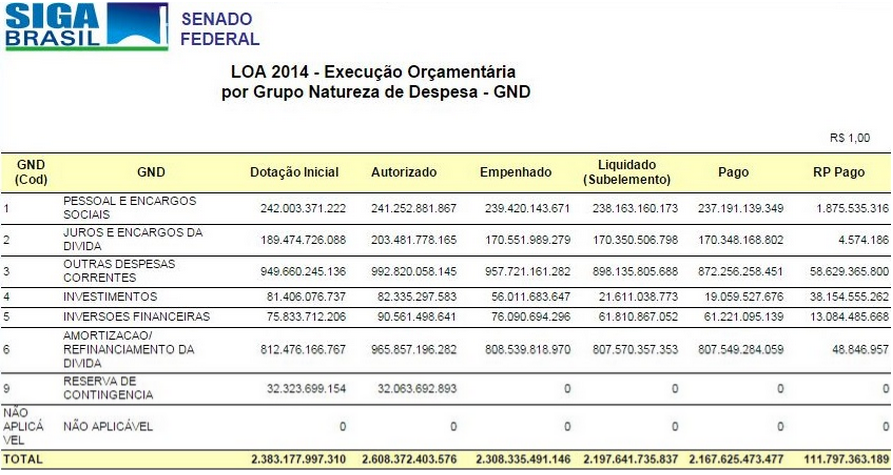

Por sua vez, os gastos com a dívida compreendem os juros e amortizações, tal como informado nos demonstrativos oficiais da Execução Orçamentária em cada ano, por exemplo, o Senado demonstra como foi executado o Orçamento de 2014: http://www8d.senado.gov.br/dwweb/abreDoc.html?docId=92718

Para saber o valor total efetivamente gasto no ano, basta somar todas as despesas indicadas na coluna “Pago” da tabela acima. Dessa forma, o valor total, executado em 2014, foi de R$ 2,167625473 trilhões.

Para saber o que foi efetivamente gasto com a dívida pública, basta somar os valores indicados nas linhas 2 (“juros e encargos da dívida”) e 6 (“amortização/refinanciamento da dívida”). Esta soma, de R$ 977.897.452.861 (R$ 978 bilhões, arredondando), corresponde ao serviço da dívida no ano.

Agora ficou fácil comprovar o percentual de 45,11% indicado em nosso gráfico, baseado em dados oficiais de 2014: basta fazer a conta 978 dividido por 2168.

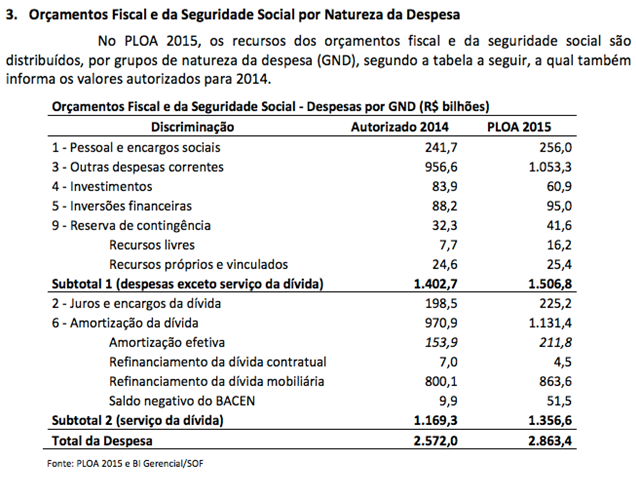

Vejamos então qual é a projeção para o ano de 2015, tomando por base os dados oficiais divulgados pela Câmara dos Deputados sobre o Projeto de lei Orçamentária (PLOA-2015):

http://www2.camara.leg.br/atividade-legislativa/orcamentobrasil/estudos/2014/INFC_2014.pdf

Na página 2 do documento disponível no referido link (página 3 do arquivo PDF), item 3, encontra-se a seguinte tabela, que indica textualmente o valor do “serviço da dívida” para 2015 no valor de R$1.356,6 bilhões:

Portanto, de acordo com o PLOA-2015, o valor total de despesas previsto para este ano é de R$ 2,863 trilhões, dos quais R$ 1,356 trilhão está reservado para o serviço da dívida.

Percentualmente, portanto, temos uma projeção de despesa de 47,36% (47%, arredondando) com o serviço da dívida.

Aqueles que combatem esses dados oficiais e os percentuais calculados pela Auditoria Cidadã da Dívida, estão mal informados ou utilizam fontes não oficiais ou dados maquiados, com o objetivo de aliviar o efetivo peso da dívida pública sobre a sociedade.

A Auditoria Cidadã da Dívida se baseia exclusivamente em dados oficiais e se pauta pelo rigor técnico, lógico e respeito à verdade.

Cabe ainda esclarecer que alguns analistas conservadores argumentam que grande parte desses 47% destinados à dívida seria referente apenas a “refinanciamento” ou “rolagem” da dívida, ou seja, o pagamento de amortizações (principal) por meio da emissão de novos títulos (nova dívida), e que isso não deveria ser considerado, pois representaria apenas uma troca de dívida velha por nova, sem custo efetivo para o país.

Não procede tal argumentação, tendo em vista que o governo vem contabilizando grande parte dos juros como se fosse “amortização”, “refinanciamento”, ou “rolagem”. O mais grave é que o governo não divulga qual parte dos juros está sendo contabilizada como “amortização”, “refinanciamento”, ou “rolagem”, o que impede a transparência do verdadeiro custo do endividamento público brasileiro.

Assim, na realidade, grande parte da chamada “rolagem” é, na verdade, pagamento de juros. Por essa razão, em nosso gráfico somamos as rubricas indicadas nas linhas 2 (“juros e encargos da dívida”) e 6 (“amortização/refinanciamento da dívida”).

2. A auditoria da dívida está prevista na Constituição Federal e é um direito da sociedade que arca com o seu pagamento

Aqueles que desejam confundir a sociedade têm publicado que “A auditoria é um calote pacífico”. Reparem, de pronto, a confusão: nós falamos em “AUDITORIA” e eles falam em “CALOTE”…

O dicionário Michaelis define a palavra “auditoria”, em termos econômicos, como “exame analítico minucioso da contabilidade de uma empresa ou instituição.” (http://bit.ly/1Onj1XP).

Por sua vez, define a palavra “calote” como “falta de pagamento de uma dívida” (http://bit.ly/1ipZ4SK).

Constata-se, portanto, que não há semelhança alguma entre o significado desses dois termos.

Sabemos que alguns grupos, organizações e indivíduos defendem o simples calote da dívida pública, no entanto divergimos desta posição, como amplamente divulgado, pois nossa posição é pela AUDITORIA DA DÍVIDA, como está inclusive no nome de nossa organização ( http://on.fb.me/1iGoqwq).

Entendemos que uma dívida legal e legitimamente contraída deve de fato ser paga. No entanto, diversas investigações realizadas inclusive pela CPI da Dívida Pública na Câmara dos Deputados (2009/2010) têm demonstrado a existência de inúmeros indícios de ilegalidades, ilegitimidades e até fraudes no manejo da dívida pública, tanto federal como de entes federados. Tais irregularidades provocam a geração de dívidas sem contrapartida alguma, o que denominamos Sistema da Dívida. Também fazem a dívida crescer de maneira espantosa e completamente insustentável, provocando incalculáveis danos sociais devido aos sucessivos cortes de investimentos e gastos sociais para pagar dívidas que nunca foram auditadas.

Apenas para citar uma dessas irregularidades, a Auditoria Cidadã da Dívida comprovou que uma parte relevante dos juros nominais que pagamos tem sido contabilizada pelo governo como se fosse amortização,viabilizando, com essa manobra a ilegal emissão de novos títulos para pagar juros, o que fere a “Regra de Ouro” inserida na Constituição Federal de 1988 ( http://www3.tesouro.gov.br/divida_publica/downloads/Parte%202_4.pdf – página 228 do documento, página 10 do arquivo PDF, item 4.1.1. a).

Aqui está o parecer completo enviado pela Auditoria Cidadã da Dívida ao Ministério Público Federal a respeito desta forma de manipulação: http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/Parecer-ACD-1-Vers%C3%A3o-29-5-2013-com-anexos.pdf

Ademais, a própria Constituição Federal de 1988 determina que seja feita uma auditoria de nossa dívida, conforme disposto no Ato das Disposições Constitucionais Transitórias:

“Art. 26. No prazo de um ano a contar da promulgação da Constituição, o Congresso Nacional promoverá, através de Comissão mista, exame analítico e pericial dos atos e fatos geradores do endividamento externo brasileiro.

§ 1º A Comissão terá a força legal de Comissão parlamentar de inquérito para os fins de requisição e convocação, e atuará com o auxílio do Tribunal de Contas da União.

§2º Apurada irregularidade, o Congresso Nacional proporá ao Poder Executivo a declaração de nulidade do ato e encaminhará o processo ao Ministério Público Federal, que formalizará, no prazo de sessenta dias, a ação cabível.”

Curiosamente, algumas pessoas têm registrado ataques em redes sociais, se posicionando de forma contrária à realização de auditoria da dívida pública. Por que a auditoria da dívida pública, que busca apenas dar transparência ao processo de endividamento público e cumprir a Constituição Federal provoca tanta ira, medo e repúdio a esse grupo de pessoas? Será que elas estão contentes com o sacrifício imposto por essa dívida à sociedade brasileira, apesar das diversas ilegalidades já denunciadas?

Para mais informações e dados sobre os inúmeros indícios de irregularidades históricas já apuradas, consultem nosso site e, se possível, leiam os livros publicados sobre o assunto: http://www.inoveeditora.com.br/Loja/

3. O “Anatocismo” é ilegal, conforme Súmula 121 do STF

Aqueles que desejam confundir a sociedade têm publicado que “O Anatocismo, quando é feito pelo governo, não é ilegal”.

O “anatocismo” é uma figura jurídica que caracteriza a capitalização de juros, isto é, a cobrança de juros sobre juros,e é ilegal, de acordo com o que estabelece a Súmula 121 do Supremo Tribunal Federal: http://www.stf.jus.br/portal/jurisprudencia/listarJurisprudencia.asp?s1=121.NUME.%20NAO%20S.FLSV.&base=baseSumulas

Leia também o artigo da servidora do Judiciário Federal Eugênia Lacerda, onde ela aborda este aspecto entre outros indícios de ilegalidades que compõem a dívida pública: http://www.fenajufe.org.br/index.php/imprensa/artigos/2562-as-ilegalidades-e-ilegitimidades-da-divida-publica-brasileira

4. A partir da comprovação, por meio da Auditoria, que a Dívida Pública é ilegal ou ilegítima, poderá haver um aumento substancial dos investimentos em Saúde, Educação e demais áreas de interesse social.

Aqueles que desejam confundir a sociedade têm publicado que “Se toda a dívida fosse considerada ilegítima, sobraria para Saúde e Educação apenas os valores pagos em juros: o superávit primário”.

Preliminarmente, é necessário informar os privilégios da dívida pública, que tem prioridade no recebimento de recursos.

Para que sobrem recursos para priorizar o pagamento dos juros da dívida pública, o governo efetua o alardeado ajuste fiscal, promovendo:

– cortes de gastos e investimentos sociais;

– contingenciamentos orçamentários;

– congelamentos salariais;

– privatizações;

– aumentos de tributos.

Outros recursos provenientes de diversas fontes também são destinados para o pagamento da dívida, por exemplo:

– Lucros das estatais;

– Resultado de privatizações;

– DRU – Desvinculação das Receitas da União;

– Desvinculação de recursos específicos de outras áreas (MP 435 e 450);

– Pagamentos de dívidas de Estados e Municípios à União;

– Emissão de títulos para pagar juros (despesas Correntes, ferindo o art. 167 da Constituição Federal de 1988);

– Emissão de títulos para cobrir prejuízos do Banco Central;

– Geração de novas dívidas devido à ausência de limites para o custo da política monetária;

– Recursos provenientes da remuneração da Conta Única do Tesouro, e

– Eventuais lucros do Banco Central também são destinados ao pagamento da dívida pública, e também não fazem parte do “superávit primário”.

Como se vê, os recursos destinados ao pagamento da dívida não provêm apenas da arrecadação tributária, mas de diversas fontes.

Esse impressionante privilégio decorre do modelo econômico adotado no Brasil, que tem como principal meta o“Superávit Primário”, obtido por meio de economia forçada, resultante da diferença entre as receitas e despesas primárias, excluindo-se os gastos com a dívida pública. Desta forma, quando se fala em “superávit primário”, estamos falando de apenas uma parte das receitas (principalmente os tributos, receitas de privatização, lucros das estatais, dentre outras, mas que não incluem todas as receitas do orçamento) e das despesas (principalmente os gastos sociais) do governo federal.

Vejam que o cálculo do “superávit primário” não leva em conta o gasto com juros. Também não leva em conta os gastos com “Amortizações” pois estas estão fora dos gastos primários. Como antes mencionado, grande parte dos juros está sendo contabilizada como se fosse amortização conforme demonstrado no Relatório Específico de Auditoria Cidadã da Dívida no 1/2013 (http://www.auditoriacidada.org.br/wp-content/uploads/2013/11/Parecer-ACD-1-Vers%C3%A3o-29-5-2013-com-anexos.pdf).

Portanto, boa parte do que tem sido registrado como “Amortização” é pagamento de juros com emissão de novos títulos da dívida pública. Este processo, ao longo dos anos, tem provocado um crescimento ininterrupto do valor gasto com pagamento de juros, do valor gasto com amortizações e do estoque da dívida, em decorrência dos resíduos gerados pela constante incidência de juros sobre juros.

Ressaltamos que já deixamos claro que este debate sobre “superávit primário”, da forma que é feito normalmente, é rebaixado. Entenda o porquê com este artigo do economista Rodrigo Ávila: http://www.auditoriacidada.org.br/superavit-ou-deficit-primario-o-debate-rebaixado/

Além desse privilégio na absorção prioritária de recursos, a dívida públicatem pautado o injusto modelo econômico implementado no País, que segue a cartilha do FMI e Banco Mundial, privatizando continuamente o patrimônio público e cortando investimentos em áreas essenciais – principalmente saúde e educação – mas também impedindo que a maioria dos brasileiros tenha vida digna.

É por causa da dívida que o gigante Brasil não avança, por isso precisamos exigir a auditoria prevista na Constituição Federal.

5. A sociedade que paga a conta da dívida pública deve exigir AUDITORIA para saber o que está pagando e exigir a anulação de dívidas ilegais e ilegítimas

Aqueles que desejam confundir a sociedade têm publicado que “Não é preciso apoiar a auditoria porque não há indícios de ilegalidades”.

Tais pessoas não devem desconhecer a existência de uma CPI da Dívida Pública na Câmara dos Deputados (iniciada em agosto/2009 e concluída em maio/2010), que apurou diversos indícios de ilegalidades e ilegitimidades na dívida pública federal, estadual e de municípios.

Sugerimos acessar o “voto em separado”, que aponta os vários indícios de ilegalidades e ilegitimidades descobertos: http://www.auditoriacidada.org.br/wp-content/uploads/2012/08/Voto-em-separado.pdf).

Para que estes indícios sejam investigados rigidamente, em respeito ao povo – que é quem paga a conta e sustenta o Sistema da Dívida – os resultados da CPI foram apresentados ao Ministério Público Federal (Procedimentos Administrativos n° 1.00.000.005612/2010-13, e 1.00.000.003703/2012-86).

A auditoria da dívida tem respaldo não só no Art. 26 do ADCT da Constituição Federal, como também na vontade popular manifesta no Plebiscito Popular da Dívida Pública realizado no ano 2000, no PLP 41/2011 (http://www.camara.gov.br/proposicoesWeb/fichadetramitacao?idProposicao=499001) e uma série de outras iniciativas institucionais reforçando esta importante causa.

Leia também este artigo do procurador da Fazenda Nacional Aldemário Araújo, a respeito de aspectos ilegais da dívida pública e de como ela prejudica servidores públicos: http://www.conjur.com.br/2014-mai-10/aldemario-castro-servidores-divida-publica-tratamentos-diferentes

Se existem tantos indícios de irregularidade, ilegalidade, ilegitimidade e até de fraude na dívida pública brasileira interna e externa, toda a sociedade deve exigir a realização da auditoria prevista na Constituição Federal. Qual seria o motivo para rejeitar esta investigação?

6. Depurar as irregularidades da dívida pública por meio da auditoria irá melhorar a situação financeira do País e abrirá espaço para novos investimentos

Aqueles que desejam confundir a sociedade têm publicado que “Se a dívida fosse zerada, o país não conseguiria mais ‘emitir dívidas’ (sic)”

Tal afirmativa não tem o menor respaldo factual e é meramente especulativa.

O caso equatoriano comprova que depurar as irregularidades da dívida pública por meio da auditoria abre espaço para novos investimentos. Em 2007, o presidente Rafael Correa criou, por decreto presidencial, uma comissão de auditoria integral da dívida pública ( http://www.auditoriadeuda.org.ec/ ). O relatório apresentado em 2008 comprovou diversas ilegalidades e ilegitimidades que serviram de respaldo para o ato soberano do Presidente, que resultou em redução de 70% da dívida externa mobiliária. Os recursos aliviados por essa redução impressionante foram destinados para investimentos sociais, principalmente saúde e educação, e para outros investimentos públicos geradores de emprego. Adicionalmente, a avaliação financeira do País melhorou substancialmente, devido à redução da dívida, e o País continua tendo acesso a créditos junto ao mercado financeiro: http://www.datosmacro.com/deuda/ecuador

Aqueles que desejam confundir a sociedade têm publicado também que enfrentar o Sistema da Dívida levaria a taxas de juros “estratosféricas”.

Na realidade, a histórica prática de elevadas taxas de juros no Brasil decorre de política monetária equivocada por parte do Banco Central, conforme artigo de maria Lucia Fattorelli (http://www.auditoriacidada.org.br/por-que-os-juros-sao-tao-elevados-no-brasil/ )

Em outro artigo, explicamos como o Banco Central utiliza a elevação dos juros como mecanismo para combater a inflação, medida que não serve para combater o tipo de inflação que existe no Brasil, conforme artigo publicado pelo Le Monde Diplomatique ( http://www.diplomatique.org.br/artigo.php?id=942 ).

As abusivas taxas de juros têm sido utilizadas também para atrair capital especulativo ao País. Em 1997, por exemplo, a taxa SELIC (que é a taxa básica de juros estabelecida pelo COPOM) chegou a 45,67% a.a. ( http://www.bcb.gov.br/?COPOMJUROS ), sob a justificativa de atrair capital especulativo e baratear importações. Tal medida foi desastrosa para a indústria nacional e provocou explosão da dívida interna.

Tais exemplos mostram que taxa de juros “estratosféricas” têm sido praticadas no País de forma sistemática, em distintos governos, e não se deveram ao enfrentamento do Sistema da Dívida, mas à adoção de política monetária equivocada, contrária aos interesses do Brasil.

7. A dívida externa alcançou US$ 558.9 bilhões em junho de 2015

Aqueles que desejam confundir a sociedade têm publicado que “A dívida externa do governo e a do setor privado, somadas, são US$ 345 bilhões”.

Como já mencionado, a Auditoria Cidadã da Dívida trabalha somente com dados oficiais. O valor de US$558,9 bilhões consta do Quadro XXII, publicado pelo Banco Central na Nota para Imprensa – Setor Externo, publicada em 22.09.2015 (http://www.bcb.gov.br/?ECOIMPEXT)

Explicamos aqui como encontrar os valores dos estoques das dívidas interna e externa: http://www.auditoriacidada.org.br/entenda-os-numeros-do-dividometro-e-do-estoque-da-divida/

O valor de US 345 bilhões não considera as chamadas “operações intercompanhia”, que devem ser computadas no montante da dívida bruta, como o próprio Banco Central aponta. Adicionalmente, já ocorreram transformações de dívidas externas privadas em dívidas públicas em diversas oportunidades, devido a garantias assumidas pelo Governo Federal. Ressalte-se, ainda, que a obrigação de obter os dólares para o pagamento de dívida externa, ainda que privada, recai sobre o Banco Central, razão pela qual as normas internacionais exigem que toda a dívida externa (pública e privada) seja computada no cálculo da dívida bruta.

Conclusão

Tome cuidado com o que você lê na internet. Há muitas mentiras circulando. Verifique sempre as fontes de dados e informações, caso contrário você pode ser enganado por quem não tem interesse em pesquisar de forma séria o Sistema da Dívida, ou trabalha em favor da desinformação e, voluntária ou involuntariamente, termina por defender justamente quem se beneficia deste mega-esquema de corrupção institucionalizado no Sistema da Dívida, isto é, os grandes bancos nacionais e internacionais, os denominados “dealers” (que possuem o privilégio de comprar os títulos leiloados pelo Banco Central http://www.tesouro.fazenda.gov.br/dealers ).