NOTA TÉCNICA ACD Nº 1/2022 – DÍVIDA DO ESTADO DE MINAS GERAIS – PL 3711/2022

NOTA TÉCNICA ACD No 1/2022

NOTA TÉCNICA ACD No 1/2022

DÍVIDA DO ESTADO DE MINAS GERAIS – PL 3711/2022

A auditoria deve preceder toda e qualquer negociação de dívidas públicas!

Clique aqui para acessar a versão em PDF.

INTRODUÇÃO

O Projeto de Lei 3.711 de 2022, em tramitação na Assembleia Legislativa de Minas Gerais, propõe que o Estado de Minas Gerais confesse e pague a questionável dívida do Estado de MG com a União, que alcançou R$ 105,6 bilhões em março/2022 e já foi paga várias vezes, além de ser eivada de ilegitimidades e erros comprovados até por liminar concedida pelo STF1.

De 1998 a 2019, o Estado de Minas Gerais pagou R$ 45,8 bilhões de juros e amortizações da dívida renegociada com a União (no âmbito da Lei 9.496/1997, incluindo-se o PROES2), e ainda assim essa dívida explodiu, passando de R$ 14,9 bilhões para R$ 93,7 bilhões!3 Em março/2022, essa dívida já atingia R$ 105,6 bilhões!4 Ou seja: o Estado pagou a dívida mais de TRÊS vezes, e mesmo assim a dívida se multiplicou por mais de SETE vezes.

Em valores atualizados pela inflação (IPCA) a sangria fica ainda mais impressionante: o Estado pagou R$ 92,7 bilhões, valor superior à dívida original atualizada (de R$ 63,5 bilhões) e, apesar disso, essa dívida atualmente se encontra em R$ 105,6 bilhões. Essa situação é inadmissível, demandando completa auditoria dessa dívida, com participação social, não podendo ser confessada e/ou renegociada sem questionamento algum, e ainda aceitando desistir de ações judiciais que possam questionar este absurdo.

A origem dessa dívida é fortemente questionável, surgida da emissão de títulos da dívida em cenário de taxas de juros elevadíssimas pela esfera federal, além do reconhecimento de supostos “rombos” de bancos estaduais. Cabe questionarmos: que dívidas eram estas? De onde surgiram? Houve influência de fatos semelhantes aos investigados pela CPI dos Títulos Públicos no Senado Federal, de 1996/1997, que envolviam a emissão de títulos com deságio, que posteriormente eram recomprados pelo próprio poder público a cotações maiores?5 Quanto aos bancos estaduais, que “rombos” eram estes? Ocorreu neste caso a mesma situação de Alagoas, onde os “rombos” do banco estadual surgiram devido ao não pagamento de dívidas de grandes empresários (usineiros, no caso de Alagoas)?6 Houve a estatização de dívidas privadas?

Tais dívidas anteriores, com seus respectivos documentos de respaldo, jamais foram auditadas pela sociedade civil de forma ampla e com total transparência.

Recentemente, o governo de Minas Gerais abriu mão de mais de R$ 135 bilhões de créditos devidos ao Estado (Lei Kandir), conforme declarado pela própria Assembleia Legislativa de Minas Gerais7, e concordou em receber apenas R$ 8,7 bilhões parcelados em 18 (dezoito) anos.

Reconhece-se o esforço em buscar alternativas à imensa ameaça representada pelo nefasto “Regime de Recuperação Fiscal”, através do qual o Estado de Minas Gerais abre mão completamente de sua soberania e aceita cortar investimentos e direitos sociais para privilegiar o pagamento dessa questionável dívida. Porém, a alternativa não pode se resumir à proposta de que o Estado confesse ser devedor de dívidas já pagas, e ainda com graves indícios de ilegitimidade desde a sua origem. Antes de qualquer negociação, deve ser prevista a realização da auditoria, com participação social.

Cabe ressaltar que o parágrafo 6º do artigo 23 da Lei Complementar 178/2021 (usada como referência no PL 3711/2022) prevê que “Ato do Ministro de Estado da Economia estabelecerá os critérios e as condições necessárias à aplicação do disposto neste artigo”, ou seja, o PL não afasta as nocivas condicionantes impostas pelo Governo Federal.

Nesta Nota, aprofundamos a análise dos seguintes tópicos, visando alertar os(as) parlamentares de Minas Gerais sobre a necessidade de enfrentar os graves indícios de ilegitimidades do Sistema da Dívida e danos financeiros sofridos pelo Estado:

1 – Condições abusivas do refinanciamento da dívida do Estado de Minas Gerais pela União

2 – Lei complementar 148/2014 e a modificação dos abusivos encargos cobrados pela União aos Estados

3 – Surgimento do “Regime de Recuperação Fiscal”

4 – Danos financeiros decorrentes do ressarcimento insuficiente dos créditos da Lei Kandir e pífio acordo firmado pelo governador Romeu Zema

Minas Gerais não pode se desviar de sua tradição, de uma história de enfrentamento à subjugação colonial baseada na cobrança de valores ilegítimos, e deve retomar sua postura ativa, capaz de liderar a contestação política a este “Sistema da Dívida”. É preciso considerar a imensa força política nacional que o Estado de Minas Gerais tem e exercê-la, por meio dos(as) parlamentares mineiros(as), tanto estaduais como federais, abrindo ampla auditoria, com participação social, a fim de denunciar os imensos danos financeiros sofridos pelo Estados, especialmente diante de tamanha agiotagem exercida pela própria União Federal, que alega supostos prejuízos com o não recebimento de tais dívidas, porém, ostenta em sua Conta Única a quantia de R$ 1,7 TRILHÃO8 , e ainda destina cerca de R$ 2 TRILHÕES anuais para o pagamento de juros e amortizações da também questionável dívida pública federal9, desaguadouro legal dos recursos pagos por Minas Gerais à União.

É preciso que, antes de qualquer confissão, renegociação ou refinanciamento de dívida, seja realizada profunda auditoria, com a participação da sociedade civil, e que as dívidas ilegítimas sejam efetivamente anuladas, e os valores devolvidos aos cofres estaduais.

1 – CONDIÇÕES ABUSIVAS DO REFINANCIAMENTO DA DÍVIDA DO ESTADO DE MINAS GERAIS PELA UNIÃO

-

-

– Antecedentes ao refinanciamento da dívida do Estado de Minas Gerais

-

A pesquisa sobre a origem da dívida dos estados nas décadas de 70 e 80 revelou que a maioria das Resoluções do Senado que autorizaram endividamento dos entes federados sequer mencionam o Agente Credor e diversas sequer mencionam a finalidade do empréstimo. Dessa forma, a origem da dívida dos estados é marcada por completa falta de transparência10.

Aquela dívida externa gerada sem transparência sofreu a influência da elevação de cerca de 5 para 20,5% ao ano das taxas de juros internacionais pelo Federal Reserve Bank (FED), que determinava a taxa Prime. Dessa forma, na década de 80 essa dívida cresceu em função desse impacto que fez a dívida se multiplicar por ela mesma, sem qualquer contrapartida real.

A emissão de títulos da dívida pública estadual interna era incipiente na década de 70 e ganha proporções elevadas na década de 80, evoluindo de maneira impressionante nos primeiros anos da década de 90. Cabe mencionar que a Lei no 7.614/87 incentivou a emissão de títulos da dívida mobiliária, na medida em que autorizou operações de crédito interno “à conta e risco do Tesouro Nacional”, mediante suprimento específico adiantado pelo Banco Central.

Além disso, a dívida dos estados foi majorada devido à assunção de dívidas do setor privado, conforme autorizado pela Resolução nº 87/87 do Senado Federal, editada dias antes da Lei no 7.614/87, que além de também elevar irrestritamente os limites de endividamento dos estados, por conta e risco do Tesouro Nacional, determinou a assunção de dívidas do setor privado – prestadores de serviço e empreiteiras – junto à rede bancária!

Na década de 90, a dívida dos estados cresceu fortemente, devido ao impacto da política monetária federal definida pelo Banco Central e a prática de juros exorbitantes, sob a falsa justificativa de “controle inflacionário”, chegando a Selic a patamares próximos de 50% ao ano.

Nesse contexto, foi feito o REFINANCIAMENTO DA DÍVIDA DOS ESTADOS PELA UNIÃO, com base na Lei nº 9.496/97, cuja gênese está expressa em Carta de Intenções de dezembro/1991 com o FMI, itens 24 e 2611, e obrigou os estados a aderir a um programa de ajuste fiscal, privatização de empresas e bancos estaduais, além da abusiva assunção do passivo dos bancos (PROES), que passou a fazer parte da dívida pública, conforme tabela fornecida pelo Tesouro Nacional à CPI da Dívida Pública realizada na Câmara dos Deputados Federais12.

1.2 – Condições abusivas impostas pela União ao Estado de Minas Gerais

No caso de Minas Gerais, a dívida refinanciada pela União em 18.02.1998, nas condições estabelecidas na Lei no 9.496/97, tinha o seguinte perfil, conforme dados fornecidos pelo Tesouro Nacional à CPI da Dívida Pública realizada na Câmara dos Deputados:

|

Dívida do Estado de Minas Gerais refinanciada pela União em 18.02.1998 |

|

|

Dívida Pública do Estado de MG (quase em sua totalidade mobiliária, isto é, dívida conformada em títulos públicos emitidos pelo estado de MG) |

R$ 10,2 BILHÕES |

|

PROES (passivos dos bancos estaduais privatizados – Bemge e Credireal – e extinção da Minas-Caixa) |

R$ 4,7 BILHÕES |

|

SOMA |

R$ 14,9 BILHÕES |

|

Fonte: Resposta do MF ao item (a) do Ofício nº 25/09-P – Valores Assumidos e Refinanciados pela União e empréstimos PROES, reproduzida no livro disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Pág. 90. |

|

Depreende-se, de pronto, que praticamente a terça parte do valor refinanciado pela União em 1998 sequer correspondia a uma “dívida pública” de fato, tendo em vista que o valor de R$ 4,7 bilhões advinha de obscuros passivos dos bancos estaduais Bemge e Credireal, que foram privatizados, e da Minas Caixa, que foi extinta.

Além de assumir esse passivo de bancos privatizados no âmbito do questionável PROES, o refinanciamento da dívida mobiliária (que no caso de Minas Gerais era de R$ 10,2 bilhões à época), se deu por 100% do valor de face dos títulos públicos emitidos pelo Estado, sendo que tais títulos haviam sido arrematados por instituições financeiras com grandes descontos, como se anunciava à época, e o seu valor de mercado ficava muito abaixo do valor de face.

Ainda por cima, a União obrigou o estado a privatizar suas empresas estatais estratégicas e lucrativas, em especial os bancos públicos estaduais (Bemge, Credireal e MinasCaixa), adicionalmente, Minas Gerais ficou obrigada a implementar rigoroso ajuste fiscal, com grandes prejuízos para a estrutura do Estado e para o desenvolvimento socioeconômico regional.

Sobre o inflado valor refinanciado de R$ 14,9 bilhões, o Tesouro Nacional aplicou condições financeiras abusivas, pois passou a atualizar diariamente esse montante (já inflado), com base no maior índice de atualização vigente no país (IGP-DI) ditado por instituição privada (FGV) e, sobre essa atualização, ainda aplicou, mensalmente, juros superiores ao elevado percentual contratado de 7,5% ao ano, acima do IGP-DI!

Conforme Relatório Específico de Auditoria Cidadã no 3/201413, a aplicação da taxa de juros de 7,5% a.a. foi aplicada de forma composta, resultando em taxa efetiva de 7,76%, aplicada cumulativamente, resultando em prejuízo calculado até 2014 de mais de R$ 2,14 bilhões! Nenhuma providência foi tomada, apesar de notificados os parlamentares mineiros.

De 1998 a 2019 o Estado de Minas Gerais já havia pago R$ 45,8 BILHÕES à União (ou seja, mais de 3 vezes o montante inflado refinanciado em 1998), além da entrega de seus bancos estaduais e empresas. Apesar desse pagamento exorbitante, que supera mais de 3 vezes o valor refinanciado, o estoque dessa dívida em 2019 atingia R$ 93,7 BILHÕES14, o que evidencia que essa conta não fecha, e em março de 2022 já atinge cerca de R$ 105,6 bilhões!

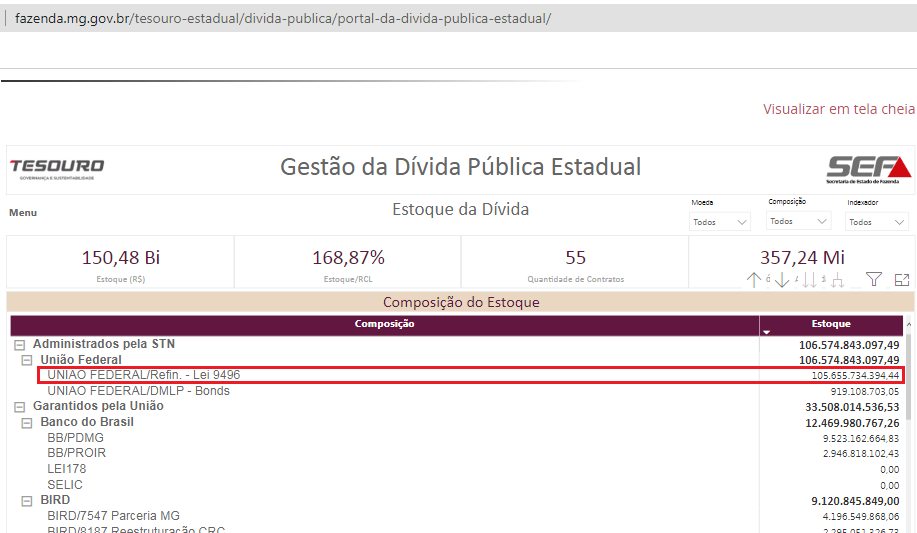

A imagem abaixo, retirada da página do Portal da Dívida Pública Estadual de MG, mostra este último valor (R$ 105,6 bilhões) na linha destacada dentro do quadro vermelho.

Fonte: http://www.fazenda.mg.gov.br/tesouro-estadual/divida-publica/portal-da-divida-publica-estadual/ – Clicar em “Acesse o Portal Aqui” – clicar em “Estoque da Dívida” – clicar em “Composição”. Consulta realizada em 18/3/2022.

2 – LEI COMPLEMENTAR 148/2014 E A MODIFICAÇÃO DOS ABUSIVOS ENCARGOS COBRADOS PELA UNIÃO AOS ESTADOS

O problema da dívida dos estados não fazia parte da agenda de debates políticos, até que a CPI da Dívida Pública realizada na Câmara dos Deputados em 2009/2010 pautou o tema, juntamente com as discussões sobre a dívida federal externa e interna15.

A partir daí, aumentou a pressão sobre o governo federal, para que fossem revistas as condições do refinanciamento das dívidas dos estados e municípios, tendo em vista o desrespeito ao Federalismo e uma série de ilegalidades e ilegitimidades verificadas no processo.

Nesse contexto, o governo federal apresentou ao Congresso Nacional o projeto de lei que recebeu o no 238/2013 na Câmara dos Deputados e no 99/2013 no Senado Federal, propondo modificações mínimas que não chegavam a resolver o problema, mas significavam um alívio bem reduzido para os estados e municípios.

Tal projeto foi discutido nas duas Casas Legislativas, tendo sido aprovada, em 5 de novembro de 2014, a Lei Complementar no 14816. No dia 25 do mesmo mês a Lei foi sancionada pela Presidente Dilma, autorizando, em resumo, as seguintes modificações:

-

Em relação ao cálculo dos juros, estes passariam a ser calculados e debitados mensalmente, à taxa de quatro por cento ao ano (antes variavam de 6 a 9%), sobre o saldo devedor previamente atualizado. A atualização passaria a ser calculada mensalmente com base na variação do Índice Nacional de Preços ao Consumidor Ampliado – IPCA (antes era aplicado o IGP-DI). Esse somatório de atualização mais juros reais ficaria limitado à Selic.

-

Em relação ao estoque, este seria recalculado com base na Selic, e a União concederia descontos se o recálculo resultasse em valor inferior ao existente.

Apesar de não rever, apropriadamente, todos os danos provocados ao longo de décadas às finanças estaduais, a referida Lei Complementar no 148/2014 representou um avanço no reconhecimento de que a situação era insustentável. No entanto, o Governo Federal, que tinha tido a iniciativa de enviar a referida proposta legislativa ao Congresso Nacional, anunciou, na tarde de 24 de março de 2015, que não iria cumprir a referida lei.

A Advocacia Geral da União declarou que o governo teria razão em não reduzir os juros cobrados dos entes federados, utilizando o argumento de que a Lei Complementar no 148/2014 seria “apenas autorizativa”. Por sua vez, o Tesouro Nacional afirmou que precisaria de decreto para regulamentar os novos cálculos indicados na referida Lei.

Posteriormente, dia 5 de agosto de 2015 foi sancionada a Lei Complementar 151, tornando o recálculo obrigatório, e no dia 29 de dezembro de 2015, a presidenta Dilma editou o Decreto no 8.61617, a fim de regulamentar a modificação dos termos dos contratos de refinanciamento de dívidas de estados e municípios que havia sido aprovada pela Lei Complementar 148, de 201418, porém, os termos aditivos não chegaram a ser firmados pelos estados.

Considerando que a Lei Complementar no 148/2015, quando estabeleceu as novas condições financeiras do refinanciamento não mencionou que seriam aplicados juros “compostos”, diversos estados impetraram ações junto ao STF, obtendo liminares favoráveis ao recálculo da dívida com base nos juros simples. O Estado de Minas Gerais foi um dos estados que obteve liminar favorável do STF para o recálculo de sua dívida, conforme decisão no Mandado de Segurança 34.12219.

Naquela ocasião, membros da Auditoria Cidadã da Dívida visitaram todos os gabinetes dos ministros do STF20, apresentando Nota Técnica21 e o livro “Auditoria Cidadã da Dívida dos Estados”22, que compila parte das investigações sobre a dívida dos estados durante nossa assessoria à CPI da Dívida Pública realizada na Câmara dos Deputados (no período de agosto/2009 a maio/2010).

Entre os argumentos mencionados na Nota Técnica entregue aos ministros do STF sobressai a menção à Súmula 121, do próprio STF, que dita:

Súmula 121 do STF: “É vedada a capitalização de juros, ainda que expressamente convencionada.”

Devido à forte pressão exercida pelo setor financeiro, que de fato manda no Brasil, o ministro da Fazenda Nelson Barbosa foi diversas vezes23 ao STF para tentar suspender o julgamento das liminares. Em seguida, o processo de impeachment/golpe contra a presidenta Dilma sobreveio, e a nova secretária do Tesouro Nacional prosseguiu com as pressões24, até que o STF acabou decidindo suspender o julgamento das liminares e optou por devolver o problema para uma negociação política entre o governo federal, governos estaduais e Congresso Nacional. Os Estados desistiram de lutar pelas liminares que já haviam obtido?

3 – SURGIMENTO DO “REGIME DE RECUPERAÇÃO FISCAL”

As negociações que provocaram a suspensão do julgamento das liminares obtidas por diversos estados, inclusive pelo Estado de Minas Gerais, resultaram na votação, pelo Congresso Nacional, do Projeto de Lei Complementar (PLP) no 257/2016, concluída em 20/12/2016.

O PLP 257/2016 foi sancionado e transformado em Lei Complementar 156/2016, que concedeu prorrogações de prazo para o pagamento de dívidas dos estados refinanciadas pela União, impondo, em troca, o corte de gastos sociais e direitos dos servidores públicos estaduais, estabelecimento de teto de gastos “primários” (ou seja, teto apenas para as despesas com a manutenção da máquina pública e serviços prestados à sociedade, liberando completamente os gastos com juros e amortizações das questionáveis dívidas) e a desistência de ações judiciais atuais e futuras que questionem tais dívidas, em postura idêntica à do FMI, quando impõe severas políticas neoliberais em troca de refinanciamento de questionáveis dívidas, repletas de indícios de ilegalidades, e que beneficiam principalmente o setor financeiro.

Logo após a Lei Complementar 156/2016, foi também sancionada a Lei Complementar 159 (de 19/5/2017), que instituiu o “Regime de Recuperação Fiscal dos Estados e do Distrito Federal”, uma espécie de pedido de falência, no qual a gestão financeira do ente federado será, na prática, transferida a uma junta financeira que fará a imposição e fiscalização de diversas medidas de ajuste fiscal, além de privatizações. Ademais, em troca de postergações onerosas (evidentemente, com a incidência de juros sobre juros) nos pagamentos das parcelas das dívidas dos estados com a União (que na realidade já foram pagas diversas vezes e são eivadas de irregularidades e já deveriam ter sido anuladas), essa lei exige o corte de investimentos sociais e direitos dos servidores públicos estaduais, além de mais privatizações de patrimônio estadual estratégico.

Essa dívida é flagrantemente NULA e já foi paga diversas vezes, como já mencionado.

Desde o início, o citado refinanciamento pela União vem lesando todos os entes federados, que perderam o seu patrimônio público e ainda assumiram questionáveis passivos de bancos, que foram somados ao valor refinanciado, o qual passou a se multiplicar por ele mesmo de forma abusiva, devido à incidência de juros sobre juros, atualização diária pelo IGP-DI, erro no cálculo dos juros, descumprimento de legislação aprovada pelo Congresso Nacional (Lei Complementar 148), e até pressão sobre o Supremo Tribunal Federal para suspender julgamento das liminares, obviamente, pois se tivessem sido julgadas os estados já estariam livres desses débitos ilegítimos!

Com o passar dos anos, apesar de os estados terem cumprido as exigências de privatização de seu patrimônio e efetuado o pagamento das parcelas mensais, as onerosas condições financeiras impostas pela Lei no 9.496/97 provocaram a multiplicação do valor das dívidas refinanciadas, de tal forma que apesar de já terem sido pagas múltiplas vezes, o saldo devedor ressurge muitas vezes superior ao valor refinanciado!

4 – DANOS FINANCEIROS DECORRENTES DO RESSARCIMENTO INSUFICIENTE DOS CRÉDITOS DA LEI KANDIR E PÍFIO ACORDO FIRMADO PELO GOVERNADOR ROMEU ZEMA

Um dos principais danos financeiros sofridos pelo Estado de Minas Gerais decorre da chamada “Lei Kandir” (Lei Complementar n. 87/1996), a qual gerou um prejuízo acumulado de R$ 135 bilhões para Minas Gerais, no período de 1996 a 201925.

Cabe lembrar que a referida Lei Kandir é uma lei federal que interferiu em competência exclusiva dos estados ao determinar a isenção de ICMS sobre as operações de exportação de produtos primários e semielaborados, beneficiando principalmente grandes empresas do setor primário exportador, e subtraindo importante parcela de receitas dos estados, em especial do Estado de Minas Gerais que exporta grandes volumes de minérios e commodities agrícolas.

Em virtude desse dano aos estados, a Lei Kandir possuía dispositivo para compensar a perda aos estados, mediante ressarcimento feito pela União. Ocorre que ao longo dos anos esse ressarcimento foi muito aquém do devido e o Estado de Minas Gerais acumulou uma perda líquida, até 2019, de R$ 135 bilhões!

Em vez de adotar medidas, articuladas com demais estados credores perante a União, foi feito o contrário!

Recentemente, o governador Romeu Zema fechou um acordo nefasto com a União, com referendo do Supremo Tribunal Federal, concordando em reduzir o valor dos créditos acumulados devidos ao Estado de Minas Gerais, em decorrência da Lei Kandir, a apenas o valor de R$ 8,7 bilhões da União, e, ainda por cima, parcelado em 18 (dezoito) anos26!

Ora, se as condições financeiras do Estado de Minas Gerais não estão indo bem, a ponto de o governador enviar à ALMG o nefasto PL 1.202/2019 (referente ao “Regime de Recuperação Fiscal”), como explicar esse acordo que abriu mão de mais de R$ 100 bilhões devidos ao Estado de Minas Gerais pela União?

A União teria plena condição de ressarcir os mais de R$ 135 bilhões27 para Minas Gerais e todas as pendências para os demais estados, dado que no final de 2021 o saldo da Conta Única do Tesouro Nacional era de R$ 1,736 trilhão28. Adicionalmente, o Governo Federal tem destinado a maior parte do orçamento para o pagamento de uma questionável dívida pública, em um montante várias vezes superior que todas as transferências federais a estados e municípios, conforme mostra o gráfico seguinte.

E mais: a recente Emenda Constitucional 109 revogou o Art. 91 do ADCT da CF/88, de tal forma que os estados continuarão obrigados a dar isenção do ICMS sobre exportação de produtos primários e semielaborados, em virtude da Lei federal 87/1996, porém, não mais receberão ressarcimento algum!

Assim, está revogada a obrigatoriedade de ressarcimento das perdas da Lei Kandir aos estados, ainda que pífia, como vinha acontecendo.

Essa perda de receitas decorrente do injustificado incentivo fiscal instituído pela Lei Kandir irá se agravar ainda mais a partir da vigência da EC-109.

Adicionalmente, não há a devida transparência em relação aos benefícios tributários injustificados (além da Lei Kandir) concedidos pelo Estado de Minas Gerais, abrindo mão de receitas que fazem falta no orçamento do Estado.

CONCLUSÃO

Diante de tantos e graves indícios de ilegitimidades desta dívida, é necessário, antes de qualquer confissão, renegociação, ou refinanciamento deste questionável débito, a realização de AUDITORIA com a participação da sociedade civil, com a devida anulação das dívidas ilegítimas e devolução dos valores pagos a mais pelo Estado de Minas Gerais.

Maria Lucia Fattorelli

Coordenadora Nacional da Auditoria Cidadã da Dívida

________________________________________________________

Coordenação Nacional da Auditoria Cidadã da Dívida

SAUS, Quadra 5, Bloco N, 1º andar – Brasília/DF – CEP: 70.070-939 – Edifício Ordem dos Advogados do Brasil

Telefone (61) 2193-9731 – E-mail: [email protected] – Página: www.auditoriacidada.org.br

2 Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

3 Fonte: Tesouro Nacional. Disponível em https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 – pág 11

4 Fonte: Governo de MG. Disponível em http://www.fazenda.mg.gov.br/tesouro-estadual/divida-publica/portal-da-divida-publica-estadual/ – Clicar em “Acesse o Portal Aqui” – clicar em “Estoque da Dívida” – clicar em “Composição”. Consulta realizada em 18/3/2022.

5 Relatório Final da CPI disponível em https://auditoriacidada.org.br/wp-content/uploads/2018/07/MATE_TI_80249.pdf

6 Conforme artigo de José Menezes Gomes: “Dívida Pública Alagoana: dominação financeira, crise fiscal e a superexploração da força de trabalho”, disponível em https://www.adufal.org.br/Conteudo/13223

8 Fonte: Banco Central, conforme linha 44 da Tabela 4 da planilha disponível em https://www.bcb.gov.br/content/estatisticas/hist_estatisticasfiscais/202204_Tabelas_de_estatisticas_fiscais.xlsx

9 https://auditoriacidada.org.br/conteudo/gasto-com-divida-publica-sem-contrapartida-quase-dobrou-de-2019-a-2021/

10 FATTORELLI, Maria Lucia (2013) “Auditoria Cidadã da Dívida dos Estados”, PDF disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Capítulo V, páginas 107 a 137.

11 FATTORELLI, Maria Lucia Auditoria Cidadã da Dívida dos Estados (2013) Inove Gráfica e Editora, Brasília.Capítulo IV, página 83.

12 Tabela fornecida pelo Ministério da Fazenda à CPI da Dívida Pública, reproduzida no livro Auditoria Cidadã da Dívida dos Estados, disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Páginas 90/91.

13 Relatório Específico de Auditoria Cidadã no 3/2014 disponível em https://www.auditoriacidada.org.br/wp-content/uploads/2014/06/Relatorio-Especifico-ACD-n-3-2014.pdf . Ver item 6.1.4 – Erro de mais de R$ 2 bilhões

17 Decreto 8.616, de 29/12/2015, disponível em http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2015/Decreto/D8616.htm

18 Lei Complementar 148, de 2014, disponível em http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp148.htm .

Decorre de projeto de lei apresentado pelo governo federal ao Congresso Nacional, que recebeu o no 238 na Câmara dos Deputados e no 99 no Senado Federal.

19 Ver https://auditoriacidada.org.br/conteudo/nota-tecnica-acd-1-2016-e-decisao-liminar-obtida-por-minas-gerais/ e https://www.conjur.com.br/2016-abr-13/mg-divida-uniao-seja-calculada-juros-simples.

20 https://auditoriacidada.org.br/auditoria-cidada-e-entidades-apoiadoras-vao-ao-stf-denunciar-divida-dos-estados/

21 http://www.auditoriacidada.org.br/wp-content/uploads/2016/04/Nota-Te%CC%81cnica-ACD-1.2016-para-o-STF.pdf

22 FATTORELLI, Maria Lucia Auditoria Cidadã da Dívida dos Estados (2013) Inove Gráfica e Editora, Brasília.

23 https://agenciabrasil.ebc.com.br/economia/noticia/2016-04/dividas-de-estados-levam-ministro-da-fazenda-ao-stf

24 https://valor.globo.com/opiniao/noticia/2016/06/14/divergencias-marcam-inicio-da-negociacao-da-divida-estadual.ghtml

25 https://www.almg.gov.br/acompanhe/noticias/arquivos/2019/07/18_acordo_Lei_Kandir.html

26 https://advocaciageral.mg.gov.br/minas-recebera-r-87-bilhoes-por-acordo-firmado-sobre-perdas-da-lei-kandir/

27 Este valor de R$ 135 bilhões computa perdas até 2019, pois dados de perdas de 2020 em seguinte não estão disponíveis.

28 Fonte: https://www.bcb.gov.br/content/estatisticas/hist_estatisticasfiscais/202201_Tabelas_de_estatisticas_fiscais.xlsx , Tabela 4, Linha 44