Novo Arcabouço Fiscal mantém Teto de Gastos Sociais para privilegiar Gastos com o Sistema da Dívida

Novo Arcabouço Fiscal mantém Teto de Gastos Sociais

para privilegiar Gastos com o Sistema da Dívida

Maria Lucia Fattorelli

CLIQUE AQUI PARA ACESSAR A VERSÃO EM PDF

O novo arcabouço fiscal foi o tema da coletiva de imprensa que representantes da equipe econômica convocaram para essa quinta-feira, dia 30.03.2023, porém, o texto do projeto de lei que disciplinará o tema não chegou a ser apresentado.

Segundo o Ministro da Fazenda Fernando Haddad, o texto será entregue ao Congresso Nacional na próxima semana e em seu breve discurso comentou algumas informações sobre o arcabouço fiscal, ressaltando que se trata de regra “crível” e que a sua implementação fará reduzir os juros, em clara alusão à pressão do Banco Central, expressa na última Ata do Copom que manteve a Selic no elevadíssimo patamar de 13,75% a.a., no sentido que os juros somente poderiam abaixar se os gastos sociais forem contidos.

Em seguida, o secretário do Tesouro Nacional Rogério Ceron apresentou um conjunto de telas contendo dados de anos anteriores; dados da economia norte-americana; projeções/simulações futuras, e apenas uma tela, de fato, sobre o arcabouço fiscal, reproduzida a seguir:

Assim, as informações disponibilizadas sobre o novo arcabouço fiscal são ainda bem preliminares e se resumem, basicamente, a dois instrumentos – Superávit Primário e Teto de gastos sociais “com bandas” – para controlar os gastos sociais e gastos com a estrutura do Estado, conforme análise a seguir.

Superávit Primário

O superávit primário é obtido quando o volume de despesas primárias (que são as despesas com serviços públicos prestados à população e gastos com a manutenção do Estado) fica abaixo do conjunto de receitas primárias (compostas principalmente de receitas tributárias). Dessa forma, a produção de superávit primário exige sacrifício de gastos e investimentos sociais para que se consiga gerar essa “sobra”, que recebe o nome de “superávit primário”, porque compara apenas as receitas e as despesas primárias.

Os gastos com juros e amortizações da dívida pública não entram no cálculo do superávit primário, tampouco as receitas obtidas com a venda de novos títulos públicos. O sacrifício na contenção dos gastos primários visa exatamente forçar a geração de uma sobra (superávit) que se destina ao pagamento dos exagerados gastos com juros e amortizações da chamada dívida pública.

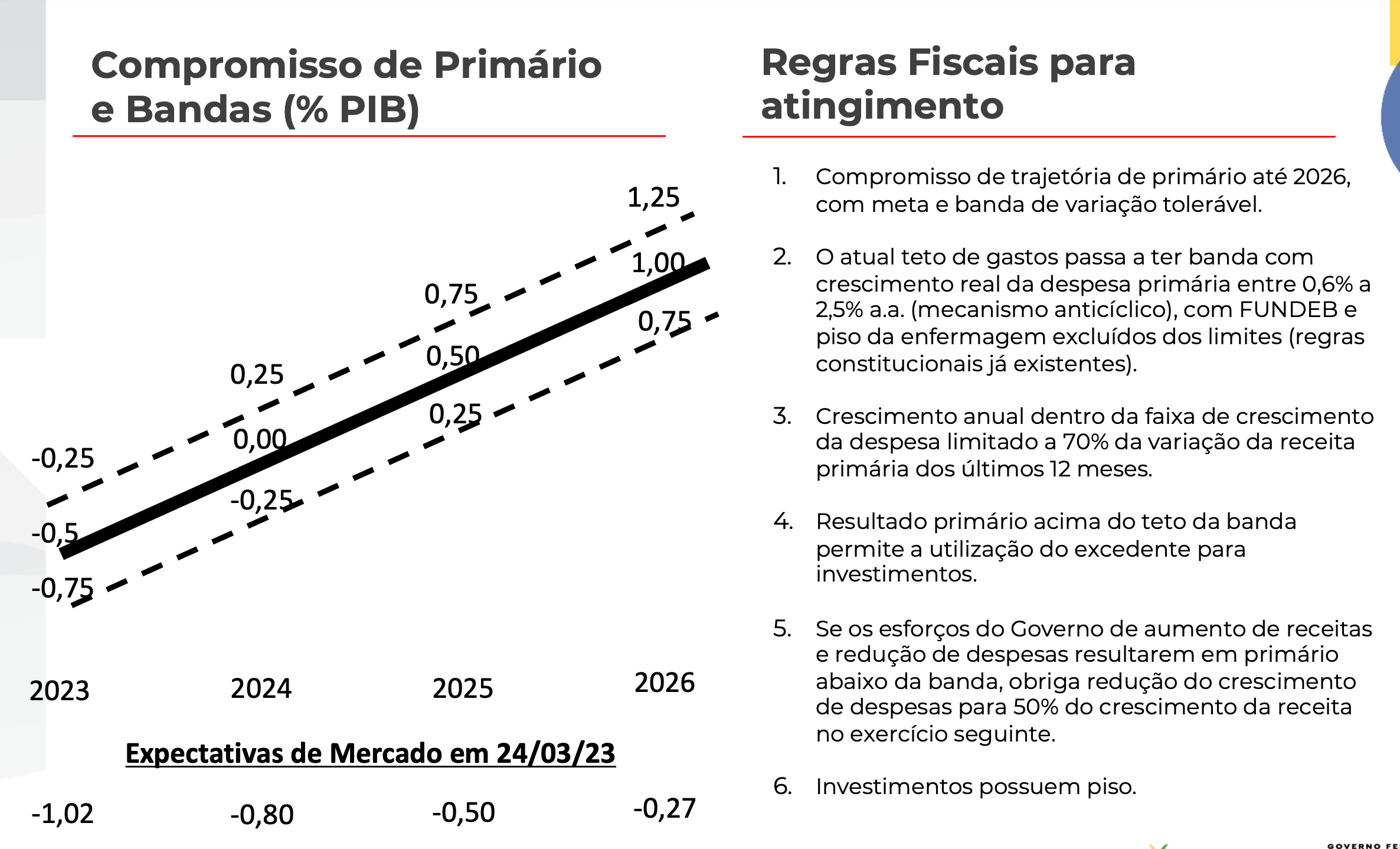

O novo arcabouço fiscal inclui o compromisso com metas de superávit primário em patamar que supera as atuais expectativas de mercado, como consta da tela apresentada pelo governo, da qual consta:

-

As expectativas de mercado (segundo o Boletim Focus de 24/03/2023) são de superávit primário, como proporção do PIB, de -1,02% em 2023, -0,80% em 2024, -0,50% em 2025 e -0,27% em 2026.

-

O compromisso de superávit primário assumido pelo governo para o mesmo período é de -0,5% em 2023, 0% em 2024, 0,50% em 2025 e 1% em 2026.

-

Esse compromisso poderá variar, em cada ano, dentro de uma “banda” determinada no intervalo de 0,25% para mais ou para menos, conforme mostra o gráfico constante da tela apresentada pelo governo.

-

Se o governo fizer um superávit primário maior que a meta estabelecida em seu compromisso anual, esse superávit excedente poderá ser direcionado para investimentos, sendo vedada a sua destinação para despesas correntes.

-

Se o governo não alcançar a meta de superávit primário com a qual se comprometeu em cada ano, ficará obrigado a limitar mais drasticamente ainda as despesas primárias no ano seguinte, como se comentará no próximo tópico.

Teto de gastos sociais com “bandas”

O teto de gastos sociais e com a estrutura de Estado instituído pela Emenda Constitucional (EC) 95 foi fixado a partir do valor das despesas primárias realizadas no ano de 2016, atualizado pelo índice oficial de inflação IPCA em cada ano. Os gastos com juros e amortizações da dívida pública ficaram fora daquele teto, sem controle ou limite algum.

Segundo a apresentação do novo arcabouço fiscal feita pelo governo, continuaremos a ter um teto para os gastos primários e, adicionalmente, um teto para o seu crescimento!

Conforme consta da tela antes reproduzida, “o atual teto de gastos passa a ter banda com crescimento real da despesa primária entre 0,6% a 2,5% a.a.”.

Isso significa que continuaremos a ter teto de gastos sociais e com a estrutura de Estado. A diferença é que esse teto será calculado de forma mais flexível, dentro de uma “banda” que variará entre 0,6% e 2,5% acima da despesa primária do anterior atualizada pelo IPCA.

Por exemplo, se a despesa primária em determinado ano ficou em R$ 1 trilhão, no ano seguinte ela não poderá ultrapassar o teto máximo de R$ 1 trilhão + IPCA + 2,5% (R$ 25 bilhões), segundo o novo arcabouço fiscal, sendo garantido um teto mínimo de R$ 1 trilhão + IPCA + 0,6% (R$ 6 bilhões). No cálculo da EC-95 para esse exemplo, o teto seria fixo em R$ 1 trilhão + IPCA.

Tanto no cálculo do teto do novo arcabouço fiscal como no teto da EC-95, o valor do FUNDEB e piso da enfermagem ficam excluídos dos limites, devido às regras constitucionais já existentes. Na tela apresentada pelo governo não há nenhuma outra exclusão de gastos sociais além dessas. Caso venha a ser definitivamente revogada a EC-95, os pisos constitucionais para os gastos com educação e saúde (artigos 198 e 212 da CF/88) poderiam voltar a valer, no entanto, tais gastos sociais fazem parte do conjunto de “despesas primárias” para as quais o novo arcabouço fiscal estabeleceu os tetos antes mencionados. Assim, caso venha a existir uma elevação nos gastos com saúde e educação, diante dos tetos estabelecidos no novo arcabouço fiscal, automaticamente os demais gastos sociais e com a estrutura do Estado teriam que sofrer redução. Ou seja, o teto impõe uma nociva disputa de recursos entre as diversas áreas sociais, deixando livres os gastos que de fato teriam que ser disciplinados, que são os gastos com a chamada dívida pública nunca auditada!

A graduação das despesas primárias entre o teto mínimo (0,6% acima do IPCA) e o máximo (2,5% acima do IPCA) vai depender da variação da receita primária dos últimos 12 meses, ou seja, dentro da banda estabelecida (de 0,6 a 2,5%) o crescimento das despesas primárias ficará limitado a 70% do crescimento das receitas primárias dos últimos 12 meses, cálculo que na prática funcionará como mais um teto que travará o crescimento das despesas primárias.

Com esse novo teto, os gastos sociais terão que crescer menos que as receitas primárias, o que não tem sentido lógico, a não ser aumentar o sacrifício social para que sobrem mais recursos ainda para o pagamento da dívida pública.

Se o governo não alcançar a meta de superávit primário com a qual se comprometeu em cada ano, ficará obrigado a limitar o crescimento das despesas primárias a 50% do crescimento das receitas primárias dos últimos 12 meses.

Os investimentos terão um piso e não poderão ser inferiores ao valor do ano anterior. Cabe ressaltar que os investimentos fazem parte do conjunto de despesas primárias. Assim, caso os investimentos públicos venham a crescer, como necessário, outras despesas terão que sofrer redução, para que o conjunto de despesas primárias caiba dentro do teto estabelecido no novo arcabouço fiscal. Isso representa uma ameaça para servidores públicos, que já sofreram diversas perdas de direitos em sucessivas reformas de Previdência e amargam imensa defasagem em termos de reposição de perdas inflacionárias, planos de carreira, ausência de concursos, desmonte de órgãos e condições de trabalho, entre outras.

Conclusões preliminares

Diante dessas informações preliminares apresentadas pelo governo, constata-se que o novo arcabouço fiscal é extremamente restritivo e mantém o mesmo princípio do teto de gastos da EC-95, admitindo apenas um crescimento pífio entre 0,6 e 2,5% dos gastos primários realizados em ano anterior, e ainda estabelece outra trava para o seu crescimento com base no crescimento da receita primária, tudo para garantir o outro compromisso assumido de produção de superávit primário, que garantirá mais recursos para os gastos financeiros com a chamada dívida pública.

Considerando o verdadeiro estado de calamidade pública em que nos encontramos, com grande parte da população na pobreza, miséria e serviços públicos desmontados, a rigidez apresentada comprometerá severamente a realização dos necessários gastos sociais, especialmente com pessoal e investimentos necessários para atender às demandas urgentes do povo brasileiro.

Por outro lado, o novo arcabouço fiscal mantém o privilégio do Sistema da Dívida, garantindo que todas as receitas auferidas com a emissão de novos títulos públicos se destinem exclusivamente para gastos com a própria dívida, impedindo que o endividamento público se destine aos necessários investimentos em políticas públicas e desenvolvimento socioeconômico, como fazem os países ricos. Essa restrição ao uso do endividamento público para interesses sociais fica clara diante das metas de superávit primário e do teto estabelecido para o crescimento das despesas primárias de no máximo 70% do crescimento das receitas primárias dos últimos 12 meses, ou seja, não há espaço para crescimento dos gastos sociais fora desse teto, o que é absurdo para um governo que se diz progressista!

O gasto com juros e amortizações da dívida pública, que é o maior responsável pelo rombo nas contras públicas e pelo travamento de nossa economia, ficou fora dos tetos estabelecidos no novo arcabouço fiscal, e permanecem sem controle ou limite algum, podendo crescer à vontade.

Ademais, o Sistema da Dívida contará com os recursos advindos do sacrifício para se produzir o superávit primário, por isso o mercado recebeu essa proposta tão bem!

É lamentável que o governo recém eleito pela maioria do povo brasileiro se curve de forma tão contundente aos ditames do mercado e deixe mais uma vez passar a oportunidade de enfrentar o Sistema da Dívida a partir da realização de auditoria integral, com participação social, especialmente porque o Tribunal de Contas da União já declarou que essa dívida não tem servido para investimentos, e dados do Banco Central comprovam que se trata de dívida resultante de juros sobre juros, extremamente elevados e sem justificativa técnica, ou seja, um grande mecanismo de transferência de recursos públicos para o setor financeiro e grandes rentistas.

#AuditoriaJá

#LimitedosJurostemqueVirarLei