“Regime de Recuperação Fiscal ou implosão fiscal do Estado do Rio de Janeiro?”, por Paulo Lindesay

CLIQUE AQUI PARA BAIXAR EM PDF

Regime de Recuperação Fiscal ou implosão fiscal do Estado do Rio de Janeiro?

Por Paulo Lindesay – Diretor da Executiva Nacional da ASSIBGE-SN/Coordenador do

Núcleo da Auditoria Cidadã do Rio de Janeiro

1 – Regime de Recuperação Fiscal – (RRF) do Estado do Rio de Janeiro.

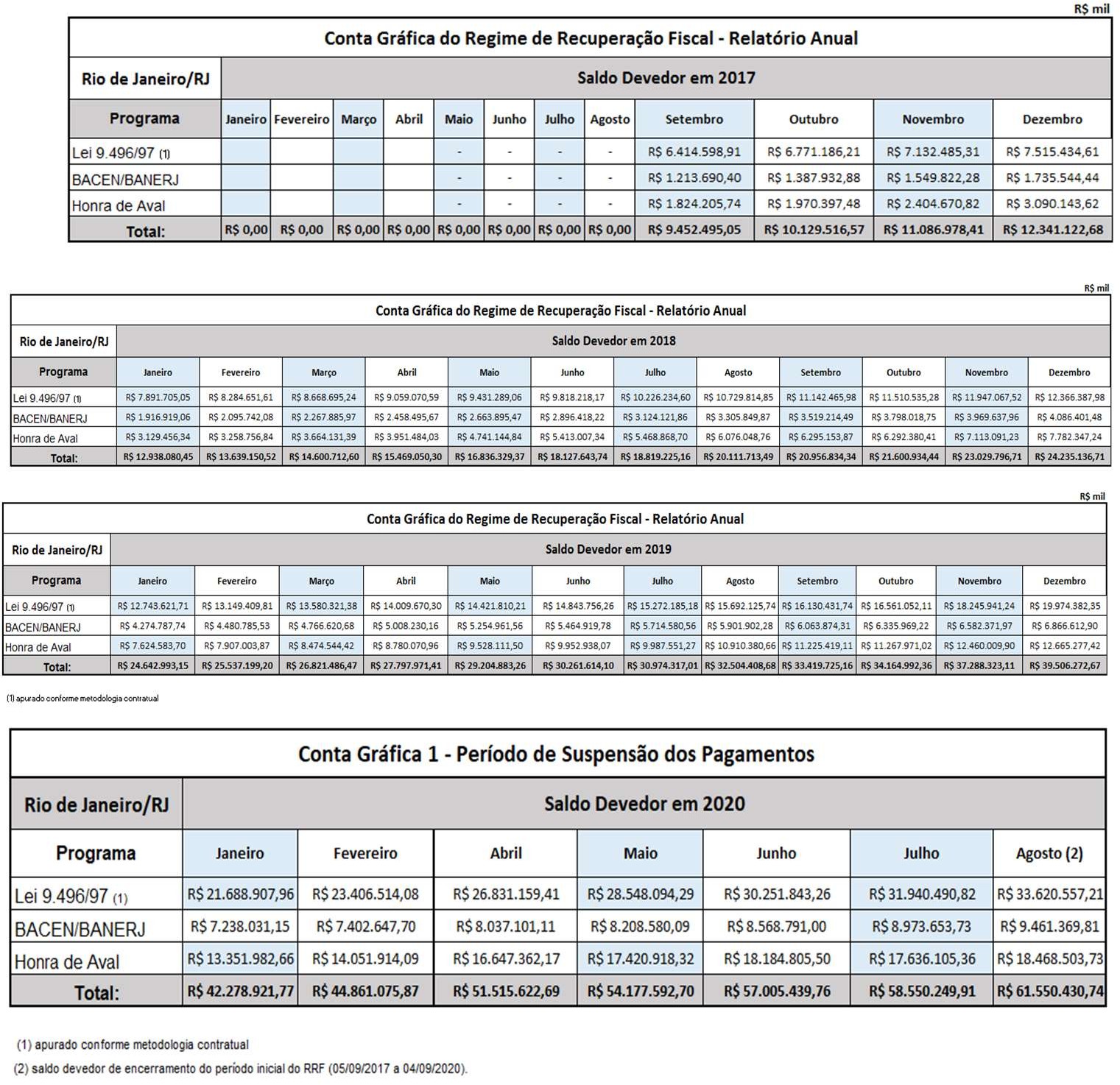

O chamado Plano de Recuperação Fiscal do Rio de Janeiro é a consagração absoluta da falência do Estado por meio de uma crise financeira fabricada. Com dificuldades em cumprir as condicionalidades exigidas no programa draconiano, ao final de três anos, do primeiro período, em agosto de 2020, o saldo do RRF incorporado dívida financeira do ERJ chegou a R$ 61 bilhões.

Isso representa recuperação fiscal ou implosão fiscal?

Ao final do primeiro período do Regime de Recuperação Fiscal – RRF RJ, os valores foram apartados e atualizados na chamada “CONTA GRÁFICA 1”, em cada programa que compõe o RRF: 1 – lei 9496/97 (R$ 33,62 bilhões) –, 2 – Bacen/Banerj (R$ 9,4 bilhões), e 3 – Honra de Aval (R$ 18,46 bilhões), incorporados ao principal dá dívida financeira do Estado do Rio de Janeiro.

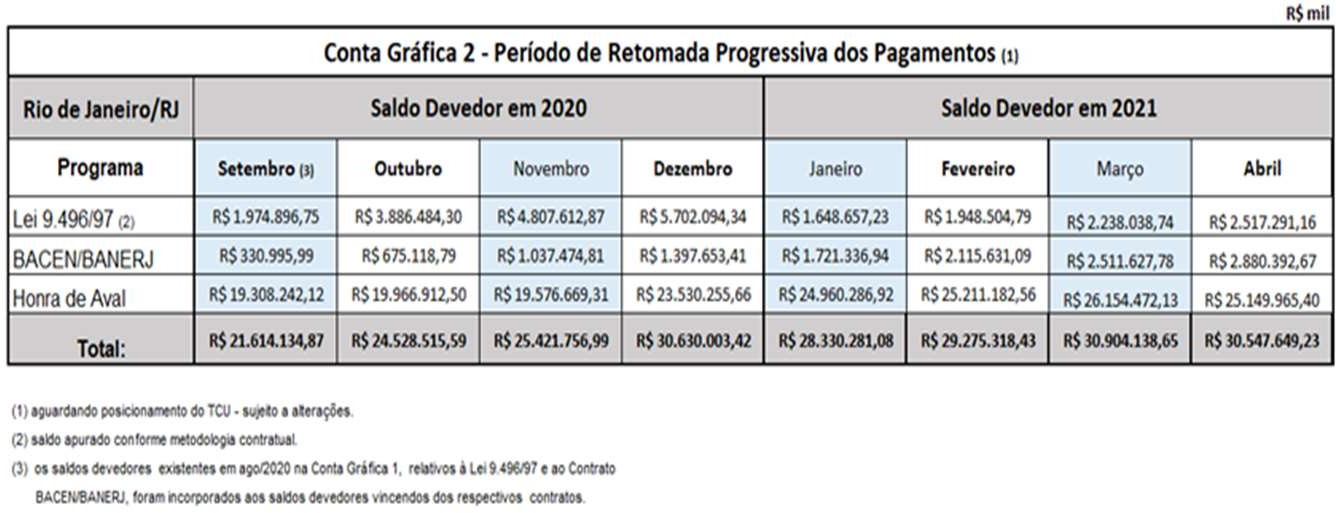

Em setembro de 2020, após a resolução do conflito de entendimento da extensão do RRF, entre a União e o governador do Rio de Janeiro, Claudio Castro, houve a autorização do TCU para extensão do programa. Em setembro de 2020 foi criado a “CONTA GRÁFICA 2”, para iniciar o pagamento progressivo no valor total de R$ 21,61 bilhões apartados e corrigidos nos três programas que compõe o RRF: lei 9496/1997 = R$ 1,97 bilhões, BACEN/BANERJ = R$ 330 milhões e Hora de Aval = R$ 19,30 bilhões. O saldo em abril de 2021 chegou a cerca de R$ 30,54 bilhões.

Qual será o tamanho dessa dívida ao final do período do novo Regime de Recuperação Fiscal?

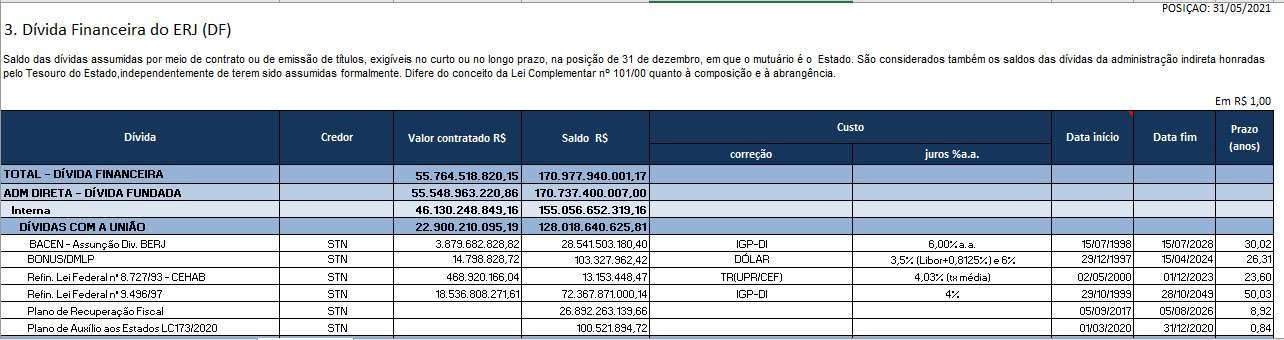

O estoque da dívida financeira do Estado do Rio de Janeiro, no primeiro quadrimestre de 2021, chegou a cerca de R$ 170 bilhões. Mais de 2,88 vezes a Receita Corrente Líquida estadual (R$ 61 bilhões) no mesmo período. Um verdadeiro desmonte do Estado fluminense, caminhando para o fim do federalismo como conhecemos.

(clique na imagem para ampliar)

http://www.fazenda.rj.gov.br/tesouro/faces/oracle/webcenter/portalapp/pages/paginaDocumentos.jspx

?datasource=UCMServer%23dDocName%3AWCC193349&_afrLoop=85171975468265360&_afrWindowMode=0&_ afrWindowId=null&_adf.ctrl- state=7vromtzql_1#!%40%40%3F_afrWindowId%3Dnull%26_afrLoop%3D85171975468265360%26datasource%3D UCMServer%2523dDocName%253AWCC193349%26_afrWindowMode%3D0%26_adf.ctrl-state%3D7vromtzql_5

CONTA GRÁFICA 1 – REGIME DE RECUPERAÇÃO FISCAL – RELATÓRIO ANUAL – SETEMBRO DE

2017 A AGOSTO DE 2020. Saldo incorporado dívida financeira do Estado do Rio de Janeiro = cerca de R$ 61,550 bilhões.

CONTA GRÁFICA 2 – PERÍODO DE RETOMADA PROGRESSIVA DOS PAGAMENTOS – SETEMBRO DE 2020 A ABRIL DE 2021 = R$ 30,547 bilhões.

https://www.tesourotransparente.gov.br/publicacoes/plano-de-recuperacao-fiscal-do-estado-do-rio-de- janeiro/2019/30

Em consequência dessa situação, o Estado do Rio perdeu sua total autonomia financeira, administrativa e política. Todas as suas contas públicas, sobretudo as de pessoal, estão sendo comprimidas ao limite e monitoradas pelo Conselho de Supervisão do Plano de Recuperação Fiscal, criado pela lei complementar n0159/2017. O conselho de Supervisão do RRF composto por um membro do Ministério da Economia, um dos órgãos de fiscalização e um do estado do RJ tem mais poder de veto que o governador e os deputados estaduais. As receitas das possíveis privatizações das empresas estatais estaduais, que foram colocadas como garantia do não pagamento, não serão aplicadas em benefício da população ou em infraestrutura no estado, mas obrigatoriamente ao pagamento do serviço da dívida pública.

Tudo é feito em benefício do pseudo ajuste fiscal federal, imposto pela emenda constitucional n0 95/2016, que privilegia o pagamento da dívida pública. Os recursos líquidos correspondentes ao serviço da dívida dos Estados não se destinam para investimentos, mas para o pagamento da dívida pública federal. Na prática, todos os esforços fiscais dos governos estaduais são consumidos pela financeirização da economia, isto é, não para gerar gastos reais e investimentos, mas para pagamento de juros e amortização de uma dívida pública questionável, que não financia a economia real nem a geração de emprego.

A opinião pública, impressionada com o massacre midiático sobre corrupção, pensa que a crise fluminense se deve simplesmente aos roubos de Sérgio Cabral, Pezão e Witzel. Puro engano. O que foi desviado por esses meliantes é uma fração mínima do assalto aos cofres públicos. A principal corrupção é a praticada pelo governo federal, em nome do setor financeiro rentista.

O endividamento crescente dos estados ocorreu a partir de uma dívida ilegal, ilegítima, imoral e hedionda, cuja incorporação foi imposta aos Estados a partir da aprovação da lei n0 9496/1997, que renegociou uma dívida, praticamente nula, e incorporou os saldos do PROES, totalizando um valor inicial de R$ 125 bilhões. Em mais de 20 anos os Estados pagaram mais de R$ 357 bilhões e devem cerca de R$ 559 bilhões. Um saco sem fundo!!!

Dívida dos Estados com a União (R$)

Lei 9.496/97 (“Refinanciamento”) e MP 2.192-70/01 (“Proes”) – 1997 a 2019

|

ESTOQUE DA DÍVIDA INICIAL (*) |

PAGAMENTOS |

SALDO EM 2019 |

|

125.178.800.461,56 |

357.146.116.760,19 |

559.223.175.477,96 |

Fontes: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 (*) – A coluna “Estoque da Dívida Inicial” inclui incorporações de dívidas após 1997.

A distorção financeira constatada na relação entre governo federal, estaduais e municipais deve ser entendida como ato de subordinação dos entes federativos ao sistema financeiro global. O que sempre esteve em jogo, desde o início desse processo, foi a financeirização da economia brasileira mediante a ampla bancarização e a securitização de dívidas ativas ou não. Em 1996, o então governador do Rio de Janeiro, Marcelo Alencar tomou emprestado junto CEF duas linhas de créditos no valor total de R$ 180 milhões, sob garantia federal, uma no valor de R$ 120 milhões para pagar décimo terceiro a servidores estaduais, de 1995 e a segunda no valor de R$ 60 milhões destinados ao programa de demissão voluntária (PDV) para cumprir imposição do FMI, que vieram carregadas de 44 condicionantes de enxugamento financeiro, fiscal e administrativo ao Estado do Rio de Janeiro.

O Estado do Rio de Janeiro passa por situação anunciada de “crise” que vem impactando o funcionamento do estado, ocasionando severas dificuldades na prestação de serviços públicos essenciais, com possibilidade de total colapso na segurança pública, saúde, educação, mobilidade e na gestão ambiental, chegando a decretar estado de calamidade Pública.

Em 2014 foi aprovada a lei complementar nº 148, que dispõe sobre critérios de indexação dos contratos de refinanciamento da dívida celebrados entre a União, Estados, o Distrito Federal e Municípios, alterando o indexador IGP-DI pelo IPCA e reduzindo os juros de 6% para 4%, mas não foi efetivada. Dois anos depois, a lei complementar nº 156/2016, estabeleceu o “Auxílio Financeiro” aos Estados, DF e Municípios, com suspensão do pagamento ao serviço da dívida pública, por dezoito meses (moratória), apartados e corrigidos até a assinatura do plano de Recuperação Fiscal. No caso do Rio de Janeiro essa moratória representou o não pagamento de cerca R$ 6,414 bilhões, ao serviço da dívida, corrigidos diariamente pela legislação contratual, e a incorporação da dívida do programa BACEN/BANERJ, no valor de R$ 1,213 bilhão e a Honra de Aval de dívidas pagas pela STN de R$ 1,824 bilhão. Em setembro de 2017, início do Plano de Recuperação Fiscal, os valores somados totalizaram cerca de R$ 9,4 bilhões.

Em 1997, a lei nº 9496, incorporou a dívida pública no valor de R$ 15,24 bilhões.

Pagamos a vista R$ 2,124 bilhões e refinanciamos cerca de R$ 13,559 bilhões.

Entre 1999 e 2017 o Estado do Rio de Janeiro refinanciou R$ 13,5 bilhões, pagamos cerca de R$ 29,5 bilhões e devemos mais de R$ 90 bilhões, em 2019. Com o valor de R$ 33 bilhões incorporados ao saldo devedor, relativo à lei nº 9496/97, o estoque dessa dívida cresceu para R$ 123 bilhões. Qual será o tamanho dessa dívida, dita pública, ao final do período de nove (09) anos do Novo Regime de Recuperação Fiscal – RRF, instituído pela lei complementar n0 178/2021?

Em virtude desse cenário de caos, antes de qualquer medida que vá penalizar famílias de baixa renda e interferir nos serviços fundamentais atingindo a grande parcela da população

do estado, é primordial que haja investigação/apuração de indícios de ilegalidades ao expressivo endividamento público do estado do Rio de Janeiro.

A Lei 9.496 de 11/09/1997, para o refinanciamento, estipula a aplicação de, no mínimo, 6% de juros para os estados, conforme destacado:

[…] Art. 3º Os contratos de refinanciamento de que trata esta Lei serão pagos em até 360 (trezentos e sessenta) prestações mensais e sucessivas, calculadas com base na Tabela Price, vencendo-se a primeira trinta dias após a data da assinatura do contrato e as seguintes em igual dia dos meses subsequentes, observadas as seguintes condições:

Os percentuais calculados e debitados mensalmente, à taxa mínima de seis por cento ao ano, sobre o saldo devedor previamente atualizado pelo IGP-DI, foram determinados através de Resoluções do Senado Federal, que, para o caso específico do Estado do Rio de Janeiro, se deu por meio da Resolução nº 65 de 1999.

Segundo esse documento do Anexo I, dividindo-se o valor em reais das colunas “JUROS INCORPOP” pela “SALDO CORRIG IGP-DI” resulta o valor de juros 0,5% mensal para as parcelas pagas mensais de forma majoritária.

Uma taxa de juros aplicada de 0,5% ao mês, com juros compostos, representa uma taxa a 6,166 % ao ano, superior a 6%, conforme a taxa que havia sido definida pelo Art.2º, inciso III, alínea b) da Resolução do Senado nº 65/1999.

Esse erro no cálculo aproximado de 0,166% representa, na verdade, um significativo valor, levando-se em conta o longo prazo de 50 anos aplicado sobre a ordem do montante de bilhões.

Portanto a conclusão a que chegamos é a necessidade de uma auditoria com participação popular, para levantar as ilegalidades e ilegitimidades dessas dívidas, a partir do endividamento crescente, cometidas pelos vários governadores do Estado RJ, em favor do grande capital financeiro rentista, subtraindo grande parte do fundo público, sem contrapartidas e obrigando o Estado a aceitar as diversas condicionantes.

2- Novo Regime de Recuperação Fiscal – Lei Complementar n0 178/21.

Lei Complementar n0 178/2021 – Estabelece o Programa de Acompanhamento e Transparência Fiscal e o Plano de Promoção do Equilíbrio Fiscal.

O novo Regime de Recuperação Fiscal instituído pela lei complementar n0 178/21 será a salvação dos Entes Federados ou implosão do Federalismo brasileiro?

O novo Regime de Recuperação Fiscal é ou não uma antecipação da pseudorreforma Administrativa, proposto pela PEC 32, para os Estados e Municípios?

3- Os principais pontos do Novo Regime de Recuperação Fiscal – Lei Complementar n0 178/21.

-

-

Sustentabilidade da DÍVIDA PÚBLICA, com garantias constitucionais (Impostos. FPE e FPM, IPI, e repartição das receitas tributárias) dos Estados, DF e Municípios para as OPERAÇÕES DE CRÉDITO ao pagamento da DÍVIDA PÚBLICA;

-

Medidas condicionantes para liberar as operações de Crédito para garantir O PLANO DE EQUILÍBRIO FISCAL E O PAGAMENTO DA DÍVIDA PÚBLICA – das metas e dos

-

compromissos, do limite para despesa total com pessoal ao teto LRF – Estados e Municípios 60% da Receita Corrente Liquida (RCL) e os recursos liberados poderão ser utilizados para pagamento de despesas correntes (JUROS DA DÍVIDA) ou de capital (AMORTIZAÇÃO), observadas as vedações dos incisos III e X do art. 167 da Constituição Federal (Quebra da Regra de Ouro).

-

-

Condicionantes para os contratos de refinanciamento de DÍVIDA PÚBLICA COM A UNIÃO

-

4– As alterações do NOVO REGIME DE RECUPERAÇÃO FISCAL – RRF.

O Plano de Recuperação Fiscal será formado por leis ou atos normativos do Estado que desejar aderir ao Regime de Recuperação Fiscal, por diagnóstico em que se reconhece a situação de desequilíbrio financeiro, por metas e compromissos e pelo detalhamento das medidas de ajuste, com os impactos esperados e os prazos para a sua adoção.

-

-

Privatizações PARCIAL OU TOTAL de empresas públicas ou sociedade de economia mista;

-

REFORMA PREVIDENCIÁRIA ESTADUAIS aos moldes da Reforma Previdenciária do Bolsonaro – Emenda Constitucional n0 103/2020;

-

REVISÃO DO REGIME JURÍDICO ÚNICO estaduais;

-

Limitar o crescimento da DESPESA PRIMÁRIA ANUAL DOS ESTADOS à variação do

-

índice inflacionário – IPCA;

-

-

Reduzir e parcelar pagamentos de PRECATÓRIOS a partir de leilões com pagamento por maior desconto;

-

Instituir PREVIDÊNCIA COMPLEMENTAR nos Estados e Municípios aos moldes da

-

Previdência Complementar da UNIÃO – TIPO FRUNPRESP;

-

-

PRAZO DE VIGÊNCIA do Regime de Recuperação Fiscal para Nove (09) anos.

-

Limitar as DESPESAS CORRENTES a 95% da Receita Corrente Líquida.

-

Limitar o GASTO COM PESSOAL dos Estados e Municípios a 60% da Receita Corrente Líquida. Teto instituído pela LEI DE RESPONSABILIDADE FISCAL – LRF.

-

O CONTROLE CONTABIL será exercido pela CONTABILIDADE GERAL DA UNIÃO –

-

EXERCIDO PELA COORDENAÇÃO-GERAL DE CONTABILIDADE – CCONT/STN.

5- CONSELHO DE SUPERVISÃO do Regime de Recuperação Fiscal – Instância não eleita e antidemocrática, com mais poder que os GOVERNADORES de plantão e os Deputados Estaduais – terá amplo acesso ao processo de elaboração do Plano de Recuperação Fiscal – alterações do Plano de Recuperação Fiscal serão homologadas pelo Ministro de Estado da Economia, mediante parecer prévio do Conselho de Supervisão:

-

-

recomendar ao Estado e ao Ministério da Economia providências, alterações e atualizações financeiras no Plano de Recuperação;

-

avaliar, periodicamente ou extraordinariamente, as propostas de alteração do Plano de Recuperação Fiscal;

-

terão acesso a todas as senhas financeiras e contábeis do Estado no maior nível.

-

6- Atribuições do CONSELHO DE SUPERVISÃO DO NOVO RRF: Configura inadimplência o NÃO CUMPRIMENTO DAS OBRIGAÇÕES ao Novo regime de Recuperação Fiscal – RRF.

-

Os titulares de Poderes e Órgãos autônomos, das Secretarias de Estado e das Entidades da Administração Indireta deverão encaminhar RELATÓRIOS MENSAIS ao

CONSELHO DE SUPERVISÃO DO RRF contendo as seguintes informações: gastos com as vantagens, aumentos – reajustes ou adequações remuneratórias concedidas – os cargos, empregos ou funções criadas – os concursos públicos realizados – os servidores nomeados para cargos de provimento efetivo e vitalícios – as revisões contratuais realizadas – as despesas obrigatórias e as despesas de caráter continuado criadas – os auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza criados ou majorados – as operações de crédito contratadas.

7 – O CONSELHO DE SUPERVISÃO do Regime de Recuperação Fiscal poderá exigir INFORMAÇÕES PERÍODICAS ADICIONAIS: a admissão ou a contratação de pessoal, a qualquer título, ressalvadas as reposições de:

-

-

cargos de chefia e de direção e assessoramento que não acarretem aumento de despesa;

-

contratação temporária; e a realização de concurso público, ressalvada a hipótese de reposição prevista na alínea ‘c’ do inciso IV;

-

a criação, majoração, reajuste ou adequação de auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios remuneratórios de qualquer natureza, inclusive indenizatória,

-

a adoção de medida que implique reajuste de despesa obrigatória;

8- O CONSELHO DE SUPERVISÃO do Regime de Recuperação Fiscal ACOMPANHA, ELABORA E EMITE PARECER com alterações e atualizações sobre: a propositura de ação judicial para discutir a dívida ou o contrato citado nos incisos I e II do art. 9º; prever que o Estado vinculará em garantia à União as receitas de que trata o art. 155 e os recursos de que tratam o art. 157 e a alínea “a” do inciso I e o inciso II do caput do art. 159, todos da Constituição Federal.

-

definir prazo no qual deverá ser apresentada comprovação do pedido de desistência pelo Estado das ações judiciais que discutam dívidas ou contratos de refinanciamento de dívidas pela União administrados pela Secretaria do Tesouro Nacional ou a execução de garantias e contragarantias pela União em face do respectivo ente federado;

-

Para a apuração da despesa total com pessoal, será observada a remuneração bruta do servidor, sem qualquer dedução ou retenção, ressalvada a redução para atendimento ao disposto no art. 37, inciso XI, da Constituição Federal;

-

contratar operações de crédito, ressalvadas as destinadas ao pagamento da dívida mobiliária (títulos) e as que visem à redução das despesas com pessoal;

-

estará proibido de realizar operação de crédito interna ou externa, inclusive por antecipação de receita, ressalvadas as para pagamento de dívidas mobiliárias (títulos);

-

O descumprimento dos prazos previstos neste artigo impedirá, até que a situação seja regularizada, que o Poder ou órgão referido no art. 20 receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao pagamento da dívida mobiliária (títulos).

9– Dívidas Públicas Estaduais poderão ser SECURITIZADAS.

-

Os contratos de dívida dos Estados, do Distrito Federal e dos Municípios garantidos pela Secretaria do Tesouro Nacional, com data de contratação anterior a 1º de julho

de 2020, que se submeterem ao processo de reestruturação de dívida poderão ser objeto de securitização, conforme ato do Secretário do Tesouro Nacional do Ministério da Economia, se atendidos os seguintes requisitos:

-

-

I – enquadramento como operação de reestruturação de dívida…;

-

II – securitização no mercado doméstico de créditos denominados e referenciados em reais;

-

III – obediência, pela nova dívida, aos seguintes requisitos: e) ser indexada ao Certificado de Depósito Interbancário (CDI).

-

Outros núcleos nos estados

veja mais