ORÇAMENTO PROJETADO PARA 2021 REVELA MODELO DE ESTADO

Maria Lucia Fattorelli (i) (ii)

No dia 31/08/2020, o Governo Federal publicou e encaminhou ao Congresso Nacional o Projeto de Lei Orçamentária Anual (PLOA) para 2021 no valor total de R$ 4,148 trilhões.

Referido projeto destina R$ 2,236 trilhões, ou seja, mais da metade dos recursos previstos no orçamento federal de 2021, para os gastos com juros e amortizações da dívida pública (iii), aumentando em R$ 634 bilhões o valor nominal previsto no PLOA 2020.

Nesse aspecto, cabe ressaltar o grave fato de que grande parte dos juros da dívida têm sido contabilizados como se fosse amortização, razão pela qual devem ser somadas as rubricas referentes aos gastos com juros e amortizações da dívida (iv) .

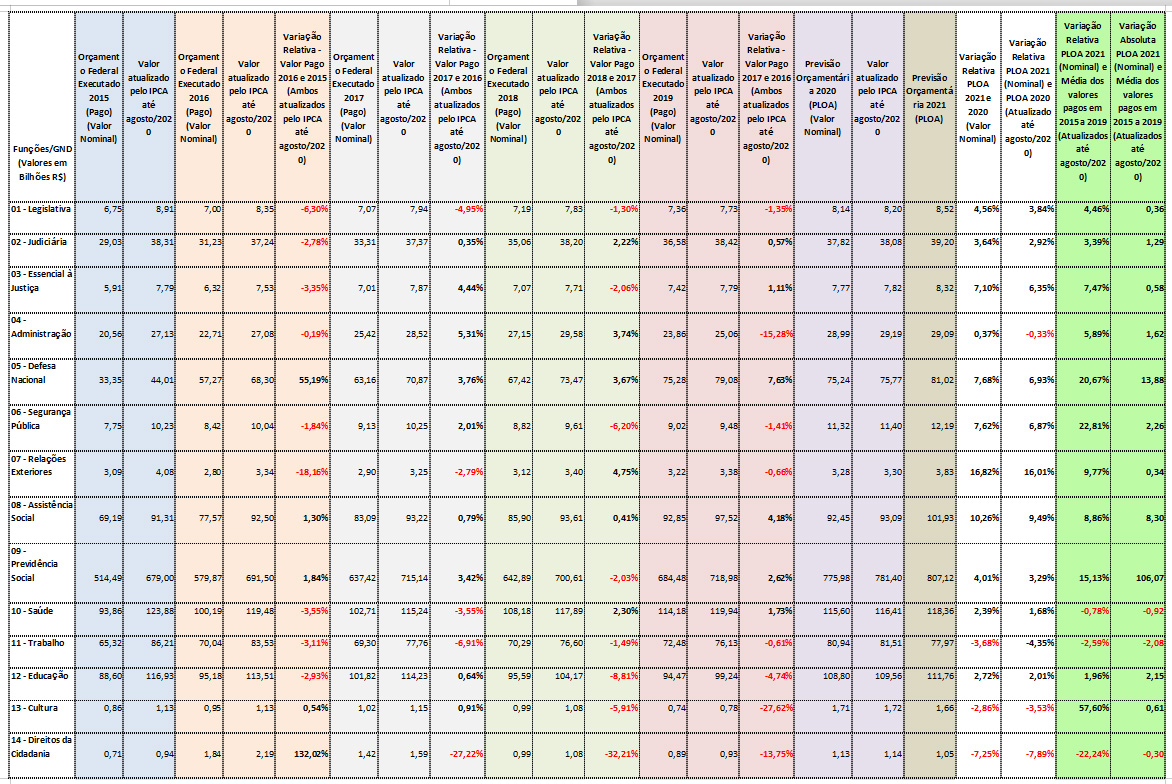

Enquanto os gastos com a dívida pública representam 53,92% do PLOA 2021, áreas sociais fundamentais receberão, no ano que vem, volume de recursos inferior à média do valor efetivamente recebido no período de 2015 a 2019 (valores atualizados pelo IPCA até agosto/2020, data do PLOA 2021), destacando-se as seguintes áreas:

- Saúde (perda de 0,78%);

- Trabalho (perda de 2,59%);

- Direitos da Cidadania (perda de 22,24%);

- Urbanismo (perda de 9,70%);

- Saneamento (perda de 32,63%);

- Ciência e Tecnologia (perda de 13,27%);

- Organização Agrária (perda de 33,15%);

- Indústria (perda de 23,02%);

- Energia (perda de 34,20%);

- Desporto e Lazer (perda de 34,96%);

- Encargos Especiais/Outros GND, principalmente Transferências a Estados e Municípios (perda de 0,40%).

Todos sabemos que o desenvolvimento socioeconômico do país depende principalmente de investimentos governamentais em Ciência e Tecnologia, Energia e Indústria, áreas que estão perdendo grandes volumes de recursos no PLOA 2021, comparativamente ao que vinham recebendo durante os últimos 5 anos encerrados em 2019 (em valores atualizados pelo IPCA).

A realização da reforma agrária também é iniciativa fundamental para o desenvolvimento socioeconômico, como comprovado em diversos países que a realizaram, porém, ela está praticamente inviabilizada diante da perda brutal de 33,15%, pois essa rubrica orçamentária já vinha recebendo recursos bem reduzidos.

As perdas sociais no PLOA 2021 são imensas, tendo em vista que a área de Habitação, aparece com recursos praticamente zerados, e até a área da Saúde perde 0,78%, cabendo ressaltar também as relevantes perdas do Saneamento, de 32,63%, área correlata à saúde. Relevantes perdas também nas rubricas Trabalho, Direitos da Cidadania e Desporto e Lazer mostram que estas áreas não fazem parte das prioridades do governo.

A Educação e a Gestão Ambiental, que são áreas relevantes ao desenvolvimento socioeconômico do país, aparecem, no PLOA 2021, com praticamente o mesmo volume de recursos que vinham recebendo durante os últimos 5 anos encerrados em 2019 (em valores atualizados pelo IPCA), apresentando uma variação positiva de apenas 1,96% e 1,75%, respectivamente.

Por outro lado, algumas áreas estão tendo, no PLOA 2021, aumento superior a 20% do volume de recursos que vinham recebendo durante os últimos 5 anos encerrados em 2019 (em valores atualizados pelo IPCA), como por exemplo as áreas da Defesa Nacional (acréscimo de 20,67%) e Segurança Pública (acréscimo de 22,81%).

O projeto aumenta os gastos com Agricultura (acréscimo de 23,43%, que destina a maior parte dos recursos ao agronegócio); Comércio e Serviços (acréscimo de 49,38%, sendo a maior parte dos recursos destinados a empresas brasileiras no exterior); Transporte (acréscimo de 32,39%, sendo a maior parte destinada a rodovias que estão sendo privatizadas), e Comunicações (acréscimo de 111,93%, setor em grande parte já privatizado).

Os gastos com juros e amortizações da chamada dívida pública previstos para 2021 são 87% superiores à média dos últimos 5 anos encerrados em 2019 (em valores atualizados pelo IPCA), aumento este que em números absolutos significa o relevante valor R$ 1,041 TRILHÃO. Aí está o grande problema do orçamento.

No ano de 2020 já está havendo também um aumento nos gastos com a “Dívida Bruta do Governo Geral” que refletiram no aumento de seu estoque, que subiu R$ 709 bilhões nos primeiros 7 meses de 2020. Apesar da alegação de representantes do governo e alguns setores da grande imprensa conservadora de que esse aumento em 2020 seria decorrente dos gastos com as ações relacionadas à Pandemia (v), a análise dos dados revela que esse crescimento decorreu principalmente devido ao aumento das chamadas “Operações Compromissadas” (que na prática correspondem à remuneração da sobra de caixa dos bancos (vi), cujo estoque cresceu R$ 546 bilhões no período); do aumento da dívida externa medida em reais (devido à alta do dólar), e dos gastos com juros incidentes sobre a dívida pública federal, cuja taxa média se encontra em cerca de 9% ao ano (vii), apesar da taxa básica Selic estar em 2% ao ano.

A análise global do comportamento dos gastos evidencia o projeto de país que tem sido implementado nos últimos anos, refletido no Orçamento Federal.

A tabela anexa contém dados de 2015 a 2021, sendo que os valores de 2015 a 2019 são os efetivamente pagos nos respectivos anos, seguidos dos valores previstos em 2020 e 2021 nos respectivos PLOA.

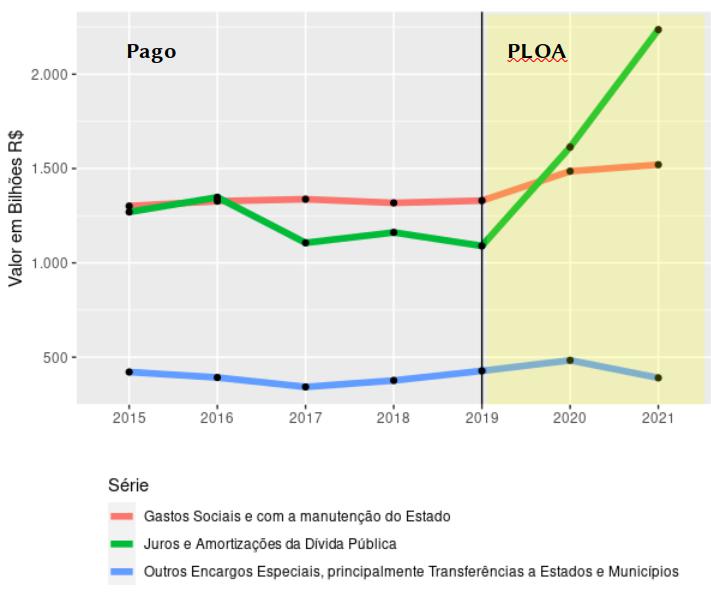

O gráfico a seguir revela o perverso efeito da Emenda Constitucional nº 95/2016 sobre todas as áreas sociais e gastos com a manutenção do Estado, cujo total permaneceu rigorosamente congelado, enquanto os gastos com a dívida pública oscilam livremente e em 2021 aumentam de forma ainda mais relevante no PLOA 2021:

VALORES PAGOS (2015 a 2019) e VALORES PREVISTOS (PLOA 2020 e 2021)

Gastos selecionados – R$ bilhões

(em valores atualizados pelo IPCA para agosto/2020)

Fonte: Elaboração própria com dados do Painel do Orçamento Federal, Sistema Integrado de Planejamento e Orçamento, Ministério da Economia. Disponível em: <https://www1.siop.planejamento.gov.br/QvAJAXZfc/opendoc.htm?document=IAS/Execucao_Orcamentaria.qvw&host=QVS@pqlk04&anonymous=true&sheet=SH06>. Acesso em 09 set. 2020 Nota 1: Os juros e amortizações da dívida pública correspondem aos GND 2 e 6. Nota 2: “Outros Encargos Especiais” correspondem principalmente às transferências a estados e municípios (que não estão sujeitas ao chamado “teto de gastos” da EC 95/2016). O valor foi obtido subtraindo-se da Função “Encargos Especiais” os gastos com juros e amortizações da dívida pública. Nota 3: Os “Gastos Sociais e com a manutenção do Estado” englobam quase todas as demais rubricas orçamentárias (exceto “Encargos Especiais” que compreendem os gastos com a dívida pública, transferências a Estados e Municípios etc.), e quase a sua totalidade corresponde às “despesas primárias”, que estão submetidos ao teto de gastos estabelecido pela EC 95/2016.

Esta breve análise revela o modelo de Estado rentista, tendo em vista que a maior parte dos recursos destina-se ao pagamento de juros e encargos da chamada dívida pública, com indicativo de agravamento desse modelo devido à destinação de 53,92% do PLOA 2021 para os gastos com a dívida pública, enquanto as áreas mais fundamentais para a sociedade e para o país perdem grandes volumes de recursos ou ficam praticamente no mesmo escasso patamar anterior.

É urgente inverter essa lógica e garantir que as imensas riquezas e potencialidades existentes no Brasil sejam empregadas em áreas que garantam vida digna para todas as pessoas, respeito à Natureza e o desenvolvimento socioeconômico do país. #ÉHORAdeVIRARoJOGO (viii)!

(i) Coordenadora Nacional da Auditoria Cidadã da Dívida <www.auditoriacidada.org.br> e membro titular da Comissão Brasileira Justiça e Paz da CNBB. Atuou na Comissão de Auditoria Oficial da dívida Equatoriana (2007/2008) e na Comissão de Auditoria da Dívida da Grécia realizada pelo Parlamento Helênico (2015). Assessorou a CPI da Dívida Pública na Câmara dos Deputados Federais no Brasil (2009/2010), e a CPI da PBH Ativos S/A realizada pela Câmara Municipal de Belo Horizonte, na investigação do esquema de Securitização de Créditos Públicos (2017).

(ii) Dados levantados por Rodrigo Ávila e Rafael Muller

(iii) Para que tem servido a Dívida Pública no Brasil – disponível em:

(iv) Diante destes dados, a grande imprensa e analistas neoliberais (representantes dos rentistas da dívida pública) geralmente costumam atacar a Auditoria Cidadã da Dívida com argumentos falsos, já desmontados no texto disponível em: https://auditoriacidada.org.br/conteudo/mentiras-e-verdades-sobre-a-divida-publica-parte-3/

(v) https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Notimp3.xlsx – Tabela 17

(vii) https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:9325 – Tabela 4.2

(viii) https://auditoriacidada.org.br/e-hora-de-virar-o-jogo/