Monitor Mercantil: “Por que o mercado festejou tanto o novo arcabouço fiscal?”, por Maria Lucia Fattorelli

Publicado originalmente pelo Monitor Mercantil

O “mercado” – conformado por bancos e grandes corporações – se manifesta diariamente através dos movimentos de Bolsa de Valores, dólar, manchetes na grande mídia e recados de seus representantes políticos. Nos primeiros dias do governo Lula, o mercado deu “chilique”, como registramos, quando a grande mídia repercutiu entrevista do ministro da Fazenda, Fernando Haddad, sobre a anomalia da situação econômica do país em decorrência da absurda elevação da taxa de juros Selic pelo Banco Central: o dólar disparou e a bolsa caiu.

Agora, diante da apresentação das linhas gerais do novo arcabouço fiscal em coletiva de imprensa do ministro Haddad e representantes da equipe econômica, no dia 30/3/2023, o mercado festejou: o dólar caiu, a Bolsa subiu, e várias manchetes da grande mídia ressaltaram que o arcabouço fiscal agradou ao mercado.

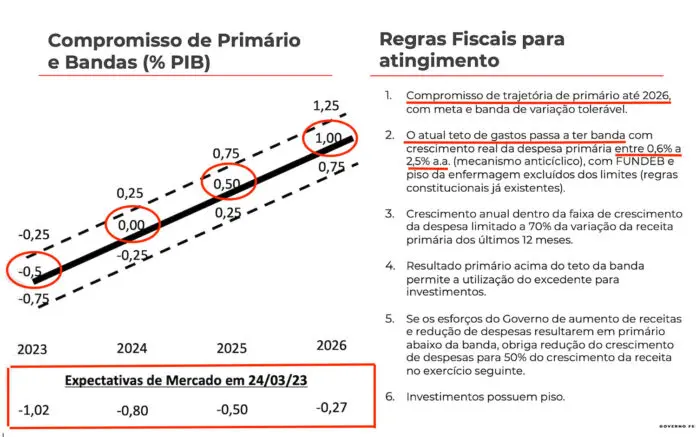

De fato, o arcabouço apresentado por Haddad superou as expectativas do mercado, conforme constou da única tela sobre o tema, apresentada durante a coletiva (o texto do projeto de lei ainda não foi disponibilizado pelo governo):

A fim de facilitar os comentários sobre o que foi possível depreender, fiz marcas na tela apresentada pelo governo, para ressaltar os seguintes aspectos:

I – Metas de “superávit primário” superam expectativas do mercado

Conforme assinalado na tela, as expectativas de mercado para o resultado fiscal eram de déficit no ano atual e nos próximos 3 anos (de -1,02% em 2023, -0,80% em 2024, -0,50% em 2025 e -0,27% em 2026), pois até o mercado tem conhecimento da precária situação do país e já havia se conformado com a impossibilidade de mais sacrifício social para produzir a “sobra” de recursos necessária à geração de qualquer superávit fiscal.

Paradoxalmente, o compromisso de superávit primário assumido pelo ministro Haddad para o mesmo período superou – e muito – as expectativas do mercado, comprometendo-se a cumprir um resultado de -0,5% em 2023, 0% em 2024, 0,50% em 2025 e 1% em 2026, que poderá variar, em cada ano, dentro de uma “banda” determinada no intervalo de 0,25% para mais ou para menos, conforme mostra o gráfico constante da tela apresentada pelo governo. Deu para entender por que o mercado está festejando?

Se o governo fizer um superávit primário maior que a meta estabelecida em seu compromisso anual, esse superávit excedente poderá ser direcionado para investimentos, sendo vedada a sua destinação para despesas correntes. Por outro lado, se o governo não alcançar a meta de superávit primário com a qual se comprometeu em cada ano, ficará obrigado a limitar mais drasticamente ainda as despesas primárias no ano seguinte, ou seja, o projeto já prevê uma penalidade para o próprio governo.

II – Manutenção do teto de gastos sociais “com bandas”

Mas o mercado tem mais motivos ainda para festejar! Em vez de revogar completamente o teto de gastos sociais vigente desde 2016 (EC-95 – Emenda Constitucional 95, aprovada em 15/12/2016), como afirmou inúmeras vezes Lula durante a campanha eleitoral, o arcabouço fiscal mantém teto de gastos, conforme consta da tela reproduzida: “O atual teto de gastos passa a ter banda com crescimento real da despesa primária entre 0,6% a 2,5% a.a.”

Isso significa que continuaremos a ter teto de gastos sociais e com a estrutura de Estado. A diferença é que esse teto será calculado de forma mais flexível, dentro de uma “banda” que variará entre 0,6% e 2,5% acima da despesa primária do ano anterior atualizada pelo IPCA, o que é uma margem pífia, uma esmolinha acima do que já constava da EC-95!

A manutenção do teto de gastos coloca as áreas sociais em disputa, por exemplo, caso tenhamos uma elevação nos gastos com saúde, educação ou reajuste para servidores públicos, face aos tetos estabelecidos no novo arcabouço fiscal, automaticamente os demais gastos sociais e com a estrutura do Estado teriam que sofrer redução, porque o conjunto desses gastos terá que caber dentro do teto estabelecido, que, mais uma vez, deixa fora os gastos com juros da dívida pública, os quais permanecem sem teto ou limite algum!

Além disso, o novo arcabouço estabelece outro teto que obriga os gastos sociais a crescerem menos que as receitas primárias, o que irá indicar a graduação das despesas primárias entre o teto mínimo (0,6% acima do IPCA) e o máximo (2,5% acima do IPCA), a depender da variação da receita primária dos últimos 12 meses, ou seja, dentro da banda estabelecida (de 0,6 a 2,5%) o crescimento das despesas primárias ficará limitado a 70% (esse percentual cai para 50% se o governo não cumprir a meta de superávit primário com a qual se comprometeu) do crescimento das receitas primárias dos últimos 12 meses. Na prática funcionará como mais um teto que travará o crescimento das despesas primárias, o que não tem sentido lógico, a não ser aumentar o sacrifício social para que sobrem mais recursos ainda para o pagamento da dívida pública.

O mercado tem motivos de sobra para estar contente

Os gastos responsáveis pelo histórico déficit nominal existente no Brasil são os gastos com os injustificáveis juros e demais mecanismos da chamada dívida pública nunca auditada, que o Tribunal de Contas da União já provou não servir para investimentos. Esses são os gastos que de fato teriam que ser disciplinados, a começar por uma auditoria integral e com participação social, além da aprovação do PLP 104/2022, que limita os juros no Brasil.

Evidentemente, essas providências não estão no radar do ministro Haddad e sua equipe, como se depreende do conteúdo divulgado até agora, pois seu arcabouço fiscal visa exatamente o contrário: privilegiar os gastos com a dívida pública por meio da manutenção de teto para gastos sociais e compromisso com superávit primário que supera as expectativas do mercado.

Esse arcabouço segue a mesma lógica rentista que foi fortemente repudiada durante a campanha e impede o necessário avanço das políticas públicas em patamar condizente com o atendimento às urgentes necessidades do povo brasileiro e ao nosso direito ao desenvolvimento socioeconômico do país!

#AuditoriaJá

#LimitedosJurostemqueVirarLei

Maria Lucia Fattorelli é coordenadora nacional da Auditoria Cidadã da Dívida e membro titular da Comissão Brasileira Justiça e Paz da CNBB.