“A ameaça do Regime de Recuperação Fiscal”, por Maria Lucia Fattorelli

A ameaça do Regime de Recuperação Fiscal

Maria Lucia Fattorelli

Para garantir o bom funcionamento administrativo, o Brasil é organizado como uma união indissolúvel dos entes federados e compreende a União, os Estados, o Distrito Federal e os Municípios, todos autônomos, conforme artigos 1º e 18 da CF/88.

O desrespeito ao Federalismo já tem ocorrido sob várias formas, em especial devido à concentração da maior parte da arrecadação tributária na esfera federal, que repassa aos demais entes um Fundo de Participação insuficiente:

O denominado “Regime de Recuperação Fiscal” dá um tiro de morte ao Federalismo, tendo em vista que tal regime:

- cria uma nova instância de poder consubstanciada em “conselho” formado por 3 membros nomeados que, na prática, ficará acima dos poderes eleitos democraticamente: governadores e parlamentares;

- eterniza o Sistema da Dívida de forma temerária, pois explicita que as dívidas de entes federados poderão ser objeto de “Securitização de Créditos Públicos”, esquema que funciona como um consignado de recursos públicos, mediante o qual recursos públicos são desviados para esse esquema durante o seu percurso pela rede bancária e antes de alcançar os cofres públicos.

Qual é o objetivo do Regime de “Recuperação” Fiscal?

O “Regime de Recuperação Fiscal” foi instituído pela Lei Complementar 159/2017 como um programa para Estados e Distrito Federal, como constou de seu Art. 1º, que diz que seu objetivo seria corrigir os desvios que afetaram o equilíbrio das contas públicas:

Art. 1º § 2º O Regime de Recuperação Fiscal envolve a ação planejada, coordenada e transparente de todos os Poderes, órgãos, entidades e fundos dos Estados e do Distrito Federal para corrigir os desvios que afetaram o equilíbrio das contas públicas, por meio da implementação das medidas emergenciais e das reformas institucionais determinadas no Plano de Recuperação elaborado previamente pelo ente federativo que desejar aderir a esse Regime.

A Lei Complementar 178/2021 (decorrente da aprovação do PLP 101/2020, votado virtualmente dia 15/12/2020 tanto na Câmara dos Deputados como no Senado, sem debate algum), modificou a Lei Complementar 159/2017, acrescendo diversos dispositivos que ampliam o programa para os municípios e vincula o novo “Programa de Acompanhamento e Transparência Fiscal para Estados, DF e Municípios” à adesão ao “Regime de Recuperação Fiscal” (RRF). Apesar das diversas modificações, a referida lei mantém inalterado o dispositivo da LC 159 que estabelece que o objetivo é “corrigir os desvios que afetaram o desequilíbrio das contas públicas”.

O que tem afetado o desequilíbrio das contas públicas?

Se o objetivo do RRF é “corrigir os desvios que afetaram o desequilíbrio das contas públicas”, obviamente o primeiro passo deveria ser a preparação do diagnóstico para identificar os fatores que afetaram o equilíbrio das contas públicas, que tem decorrido principalmente dos seguintes fatores:

- Insuficiência de recursos, devido à concentração das receitas tributárias na esfera federal;

- FPE e FPM reduzidos, apesar da transferência de atribuições;

- Ressarcimento insuficiente dos créditos devidos aos entes federados de acordo com a Lei Kandir (até a EC 109, que revogou esse ressarcimento);

- Incentivos e renúncias fiscais injustificados;

- Subtração de recursos pela União devido às abusivas condições do refinanciamento da dívida desde os anos 90;

- Desvio de recursos orçamentários pelo esquema de “Securitização de Créditos Públicos”.

- Destinação de grande parte do Orçamento Geral da União para o

pagamento de juros e amortizações da dívida pública federal, que têm consumido cerca de 4

vezes mais recursos que todas as transferências constitucionais a estados e municípios.

O RRF não enfrenta nenhum desses problemas que têm provocado o desequilíbrio financeiro dos entes. As medidas impostas aos entes federados que aderirem ao RRF irão agravar esses problemas, e não os resolver.

Quais as medidas impostas pelo RRF aos entes federados? E o que o RRF proíbe?

Em vez de enfrentar os problemas que de fato geraram o desequilíbrio das contas públicas, o Regime de Recuperação Fiscal impõe medidas de desmonte do Estado brasileiro:

- Privatizações ou extinção de empresas públicas;

- Reforma da Previdência nos moldes da federal (Teto do INSS e fundo complementar de natureza privada e contribuição definida, cobranças extraordinárias para manter o equilíbrio);

- Revisão do Regime Jurídico Único;

- Redução de alguns incentivos;

- Teto para gastos primários (os gastos com a dívida pública ficam fora do teto de gastos);

- Diversas vedações, resumidas a seguir.

Dentre as PROIBIÇÕES trazidas pelo Regime de Recuperação Fiscal, se destacam:

- Reajustes salariais (depende de lei específica para cada caso);

- Criação de cargos ou alteração de estrutura de carreiras;

- Contratação de servidores (exceto para temporários e chefias);

- Realização de concursos;

- Criação ou reajuste de despesa obrigatória;

- Contratação de operações de crédito ou concessão de garantias (exceto “financiamentos autorizados” detalhados em outro item)

- Propositura de ação judicial para discutir a dívida refinanciada pela União.

Essas medidas representam o desmonte da estrutura do Estado e incentivo ao endividamento ilegítimo, tendo em vista que abre espaço para o esquema fraudulento da chamada “Securitização de Créditos Públicos” e outros “financiamentos autorizados”, aprofundamento do desequilíbrio!

RRF proíbe que Estados questionem judicialmente o contrato de dívida refinanciada pela União, pois é aí que está um dos maiores fatores de desequilíbrio das contas públicas dos Estados

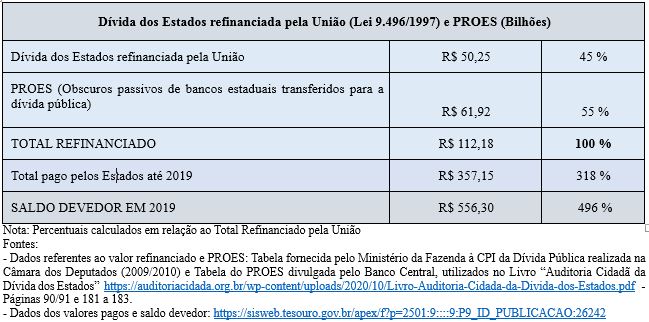

De 1997 a 2019 os estados pagaram R$ 357 bilhões à União, o que corresponde a cerca de 300% do saldo inicial refinanciado. Apesar disso, estados ainda devem cerca de 5 vezes o valor refinanciado, ou seja, essa conta não fecha. Diversas ilegalidades e ilegitimidades envolvem essa dívida dos estados com a União, que além de já ter sido paga várias vezes, englobou parcelas nulas, como o passivo dos bancos estaduais (PROES) acima citado, condições financeiras abusivas, inaceitáveis entre entes federados de uma mesma nação, e até fraudes[1].

Todo esse sacrifício a que os estados têm sido submetidos ao longo de décadas tem servido somente ao Sistema da Dívida, tendo em vista que todos os pagamentos feitos pelos estados à União só podem ser gastos com a dívida federal, de acordo com o Art. 12 da Lei 9.496/97.

Apesar de todas essas irregularidades, a dívida dos estados tem sido a justificativa para os sucessivos planos de ajuste fiscal, submissão a contrarreformas e privatizações nos estados, passando tais medidas a figurar no texto constitucional a partir da aprovação da EC 109 em 2021[2] que instituiu novo subteto que submete estados e municípios a arrocho fiscal ainda mais gravoso.

O RRF incentiva o endividamento ilegítimo: “isca” para aprofundar a dependência (Art. 9º da LC 159, alterado pela LC 178)

Aparentemente, o RRF estaria concedendo uma redução sobre as prestações devidas pelos estados à União, porém, todos os valores temporariamente reduzidos serão em seguida incorporados integralmente ao estoque da dívida e capitalizados com juros sobre juros, provocando o seu aumento exponencial.

Assim, a redução temporária representa uma “isca” para incentivar o atual gestor a aderir ao RRF, pois o rombo cairá nos mandatos de seus sucessores.

Outra isca é o oferecimento da União para pagar as prestações devidas pelo ente federado que aderir ao RRF junto ao sistema financeiro e instituições multilaterais, porém, todos esses valores serão cobrados dos entes federados que serão obrigados a assinar o contrato previsto no Art. 9-A da Lei Complementar 159/2017, inserido pela LC 178.

O RRF incentiva o endividamento ilegítimo, pois dispensa todos os requisitos legais exigidos pela “Lei de Responsabilidade Fiscal” (LC 101/2000) para a realização de operações de crédito e equiparadas com a União e para a assinatura de termos aditivos aos contratos de refinanciamento. Dessa forma, eterniza o contrato que já foi pago cerca de 3 vezes, como mostra a tabela anterior, comprometendo as finanças estaduais com o pagamento de uma dívida ilegítima e que já foi paga várias vezes! É urgente realizar auditoria da dívida em todos os estados e impugnar essas dívidas, não eternizá-las!

FINANCIAMENTOS AUTORIZADOS pelo RRF

Além do refinanciamento das dívidas já existentes com a União e outras dívidas junto a instituições financeiras nacionais e internacionais que a União poderá refinanciar para incentivar os Estados a aderirem ao RRF, todas liberadas do cumprimento das restrições da “LRF”, como mencionado no item anterior, o RRF autoriza contratação de operações de crédito para financiamento de programa de desligamento voluntário de pessoal (PDV); auditoria do sistema de processamento da folha de pagamento de ativos e inativos (deveriam determinar auditoria da dívida pública, em face dos inúmeros questionamentos de ilegalidades, ilegitimidades e até fraudes, mas colocam o foco na folha de pagamento de servidores ativos e aposentados); financiamento de leilões; reestruturação de dívidas ou pagamento de passivos; “modernização” da administração fazendária; antecipação de receita de Privatizações.

Repararam? Nenhuma contratação para investimentos de interesse da coletividade está autorizada no RRF!

E mais: se for feita operação de crédito para antecipação de receita de Privatizações, “o Estado compromete-se a promover alterações no corpo diretor da empresa a ser privatizada, com o objetivo de permitir que o credor indique representante, cujo papel será o de contribuir para o êxito da operação de alienação.”

Dessa forma, antes mesmo de consumada a venda o futuro adquirente passará a dirigir a empresa, bastando para isso efetuar um empréstimo antecipado!

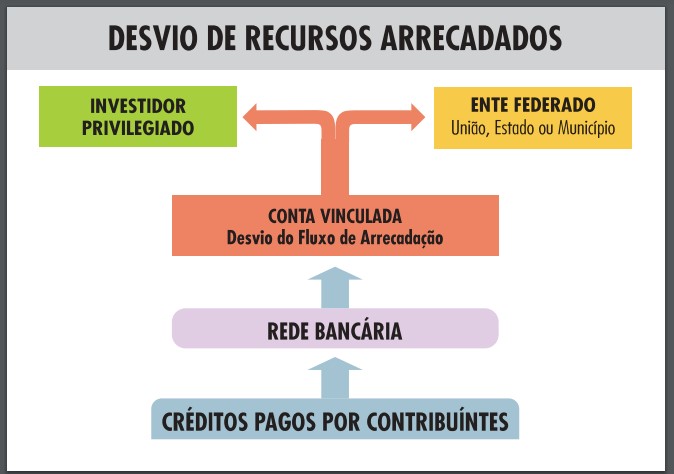

RRF IMPLEMENTA O ESQUEMA FRAUDULENTO DE SECURITIZAÇÃO DE CRÉDITOS PÚBLICOS

O Sistema da Dívida está avançando para modalidades cada vez mais prejudiciais aos cofres públicos e à sociedade, como é o caso da chamada Securitização de Créditos Públicos – uma operação de crédito que funciona como uma espécie de empréstimo consignado de recursos públicos[3]. Dessa forma, os recursos arrecadados de contribuintes sequer alcançarão os cofres públicos, pois são desviados para contas vinculadas a esse esquema, durante o percurso dos recursos pela rede bancária.

A securitização foi constatada durante os trabalhos da auditoria da dívida grega, com graves danos àquele país. Somente bancos lucram com esse esquema, pois passam a se apropriar de parte da arrecadação tributária que sequer alcança os cofres públicos[4], em montante muitas vezes maior do que o adiantamento inicial de recursos que o esquema possibilita, como uma isca para o imenso rombo que virá em seguida e comprometerá drasticamente o orçamento público.

Esse esquema já funciona em diversos estados e municípios do país, a exemplo de Belo Horizonte, onde uma CPI[5] comprovou graves danos aos cofres públicos. As finanças do Estado de Minas Gerais também têm sido gravemente afetadas por esse mecanismo[6]. O risco de alastramento desse esquema aumenta ainda mais diante da aprovação das Leis Complementares 173/2020 e 178/2021, que permitem a securitização de dívidas dos estados e municípios, eternizando o Sistema da Dívida de forma ainda mais nociva.

O esquema da securitização tem se tornado um modelo de negócios[7], desviando receitas de tributos arrecadados de contribuintes, receitas previdenciárias (a exemplo do RioPrevidência no Rio de Janeiro) e comerciais, como é o caso das receitas do Nióbio em Minas Gerais.

O RRF cria uma nova instância de poder acima dos poderes eleitos democraticamente: governadores e parlamentares

O RRF cria o CONSELHO DE SUPERVISÃO FISCAL composto por 3 membros que terão DAS-6, despesas custeadas pela União, servidores e estrutura disponibilizados pelo Estado, auxílio técnico da STN.

De acordo com a lei, um dos membro seria indicado pelo TCU (entre auditores federais de controle externo, o que está sendo questionado por meio de Ação Direta de Inconstitucionalidade – ADI 6844 https://bit.ly/3eMxbEN ); outro membro seria indicado pelo ente federado (a lei não especifica se seria servidor de carreira) e outro membro seria indicado pelo Ministro da Economia (a lei não especifica se seria servidor de carreira).

Quanto a essas pessoas indicadas, a lei diz apenas que serão pessoas com “experiência profissional e conhecimento técnico nas áreas de gestão de finanças públicas, recuperação judicial de empresas, gestão financeira ou recuperação fiscal de entes públicos”, não restringindo a servidores públicos. Assim, esses membros do poderoso Conselho de Supervisão Fiscal poderão ser inclusive agentes do mercado financeiro!

As decisões serão tomadas por maioria simples, de tal forma que os dois indicados é que decidirão os rumos do Estado, tendo em vista os amplos poderes que estão sendo dados a esse Conselho:

- Terá amplo acesso ao processo de elaboração do Plano de Recuperação Fiscal;

- A homologação do Plano de Recuperação Fiscal (pelo presidente da República e ministro da Economia) e qualquer alteração dependerá de parecer prévio do Conselho de Supervisão;

- Atribuições amplas e de gestão. O Art. 7º da Lei Complementar 159/2017, alterada pela Lei Complementar 178/2021, concede poderes ao Conselho de Supervisão Fiscal para: realizar relatório de monitoramento; verificar de desvio de finalidade de operações de crédito; requisitar informações a qualquer órgão; acesso direto a todas as informações do ente, inclusive com senhas de acesso; contratação de consultoria técnica especializada; suspensão cautelar de execução de contrato ou de obrigação do Estado quando estiverem em desconformidade com o Plano de Recuperação Fiscal; adoção de providências para o fiel cumprimento do RRF; aplicar multa no caso de inadimplência às obrigações do RRF; deverão receber relatórios com informações detalhadas sobre pessoal, tributos, incentivos, quaisquer contratos com outros entes ou organizações da sociedade civil, e sobre operações de crédito, podendo exigir informações adicionais.

O RRF fere a Democracia: o gestor eleito democraticamente ficará submetido ao Conselho de Supervisão Fiscal, que terá poderes para revogar seus atos, se estes ferirem o que está previsto no referido plano.

O gestor eleito ficará também submetido ao RRF que tenha sido contratado por seu antecessor, tendo em vista que o prazo de vigência do Regime de Recuperação Fiscal ultrapassa o período de um mandato eletivo, pois a lei prevê que seu prazo será de até 9 (nove) exercícios financeiros ou seja, o RRF irá influenciar pelo menos 2 mandatos subsequentes, estabelecendo uma blindagem da política econômica suicida que prejudica a sociedade e as contas públicas, mas beneficia o mercado financeiro.

[1] Ver “Escândalo dos Precatórios”- Capítulo VI https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf

[2] Decorrente da aprovação da PEC 186, uma verdadeira chantagem aprovada em plena pandemia, conforme diversos materiais elaborados pela ACD: Live com o Ministro Ayres Britto https://bit.ly/36DnbZF ; A PEC 186 e a matrix das finanças públicas, por Gisella Colares Gomes https://bit.ly/38NqVJu ; Auxílio Emergencial versus auxílio permanente à burguesia, por José Menezes Gomes https://bit.ly/2OZM7Fd ; PEC 186/2019 e a supressão da dignidade da população brasileira. Quem são os privilegiados?, por Selma Alves Dios e Maria de Fátima de L. Pinel https://bit.ly/30QNXeb ; PEC Emergencial para quem? Por Lujan Miranda https://bit.ly/3tvyeha ; Desordem Democrática, Econômica e Social, por Rafael Muller https://bit.ly/38PmTk4 ; Se PEC 186 for aprovada o Brasil ficará totalmente submisso aos interesses do mercado, por Maria Lucia Fattorelli https://bit.ly/3tx0j7Q ; PEC 186 concede privilégios ao mercado e esmolas para o povo, por Fattorelli https://bit.ly/3m7KNyC ; Interpelação Extrajudicial a Deputados Federais sobre a PEC 186/2019 e a PEC 32/2020 https://bit.ly/3rQXtdf

[3] https://auditoriacidada.org.br/conteudo/securitizacao-consignado-turbinado-de-recursos-publicos/

[4] https://www.redebrasilatual.com.br/politica/2020/01/securitizacao-da-divida-proposta-desvia-impostos-para-especuladores-do-mercado-financeiro/

[5] https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/

[6] https://auditoriacidada.org.br/conteudo/arranjo-politico-agrava-desvio-de-recursos-arrecadados-de-contribuintes-em-minas-gerais/

[7] https://auditoriacidada.org.br/conteudo/desvio-de-recursos-vira-modelo-de-negocios-securitizacao-e-rioprevidencia/