“SECURITIZAÇÃO – Consignado turbinado de Recursos Públicos “, por Maria Lucia Fattorelli

SECURITIZAÇÃO

Consignado turbinado de Recursos Públicos

Maria Lucia Fattorelli

O consignado é uma figura conhecida de muitos trabalhadores que já tomaram empréstimos e autorizaram o desconto, diretamente de seu salário, dos pagamentos para quitação desse empréstimo.

Essa figura do consignado é proibida para as finanças públicas, tendo em vista os princípios constitucionais e legais que regem o seu funcionamento e obrigam que todas as receitas públicas alcancem os orçamentos públicos em cada esfera (federal, estadual, distrital e municipal), e só possam ser destinadas em obediência à lei orçamentária votada pelo respectivo poder legislativo (LOA).

Apesar dessa proibição expressa da legislação de finanças em nosso país, está em curso, em vários estados e municípios, a implantação de esquema denominado “Securitização de Créditos Públicos”, mediante o qual grande parte das receitas estatais não chegará aos cofres públicos, pois será desviada durante o seu percurso pela rede bancária, para o pagamento de dívida ilegal gerada por esse esquema, semelhante a um “consignado”.

A chamada “securitização” é, portanto, um grave mecanismo que aprofunda a financeirização no âmbito estatal por meio de engenharia financeira aparentemente complexa que promove o desvio de recursos públicos por fora dos controles orçamentários, desrespeitando toda a legislação de finanças do país e impedindo a transparência do orçamento público.

Com esse esquema de Securitização de Créditos, ainda que conseguíssemos aprovar a almejada reforma tributária justa e solidária, o orçamento público não seria alimentado pelos recursos arrecadados em sua totalidade. Por isso o tema da securitização precisa ser abordado também por todos os movimentos que lutam por uma reforma tributária justa e solidária.

O desvio de recursos feito pelo esquema da “Securitização” corresponde a um pagamento por fora dos controles orçamentários, uma vez que esse desvio acontece enquanto os recursos públicos tramitam pela rede bancária e antes de chegar à conta bancária do ente federado correspondente.

E para onde esses recursos são desviados? Para o pagamento da dívida pública ilegal gerada por esse esquema, que também não é registrada como dívida pública, mas disfarçadamente de “venda de ativo”, dificultando a auditoria dessa dívida!

Esse esquema já foi detectado em várias partes do mundo e revela a nova forma de apropriação do fundo público pelo setor financeiro, que já não se conforma de aguardar o trâmite para o recebimento de juros e amortizações da chamada dívida pública, mas quer se apropriar dos recursos públicos diretamente na fonte, antes que estes cheguem ao orçamento público.

A engenharia financeira aplicada é semelhante em todos os lugares já analisados como Grécia , Porto Rico, além de diversos casos identificados no Brasil que desviam recursos tributários, recursos de royalties do petróleo e recursos advindos da comercialização do nióbio, por isso afirmamos que a securitização está virando um modelo de negócios no Brasil.

A PBH ATIVOS S/A em Belo Horizonte e a CPSEC S/A no Estado de São Paulo são exemplos de desvio de recursos tributários arrecadados de contribuintes.

As operações da PBH ATIVOS S/A foram suspensas pelo TCE-MG após CPI realizada pela Câmara Municipal de Belo Horizonte, que tivemos a honra de assessorar.

No caso da CPSEC S/A, empresa que vem operando há anos, documento do próprio governo do Estado de SP admite que tem operado de forma ilegal ao explicitar o “Risco de continuidade do negócio caso não seja aprovado o Projeto de Lei Complementar (PLP 459/2017), em tramitação na Câmara dos Deputados, que regula as securitizações no âmbito dos entes federados;”.

O esquema de securitização está funcionando através de engenharia financeira semelhante no fundo RIOPREVIDÊNCIA no Estado do Rio de Janeiro. Receitas públicas advindas de royalties de petróleo que deveriam se destinar ao fundo Rioprevidência são desviadas para uma empresa em Delaware, paraíso fiscal localizado nos Estados Unidos da América do Norte, como detalhado em artigo sobre o tema.

O esquema está sendo implementado também para desviar recursos públicos advindos de receitas de comercialização do nióbio no Estado de Minas Gerais e já foi objeto de ação civil pública movida pela Auditoria Cidadã da Dívida.

A votação de projetos que visam “legalizar” esse esquema da chamada “Securitização de Créditos Públicos” (PLP 459/2017 e PEC 438/2018) vem sendo sucessivamente adiada, principalmente devido à grande mobilização social organizada principalmente pela Auditoria Cidadã da Dívida.

No entanto, em plena pandemia do coronavírus, no dia 02/05/2020, sábado à noite, sem o devido debate, o Senado introduziu parcialmente o esquema de Securitização no PLP 39/2020; a Câmara aprovou em seguida, e o esquema passou a figurar no Art. 6o da Lei Complementar 173/2020 para securitização de contratos de dívidas dos entes federados, já existentes e garantidas pela Secretaria do Tesouro Nacional. Tal fato é muito grave, pois instala o esquema de desvio de recursos por fora dos controles orçamentários.

Assim, como visto, o esquema tem sido aplicado para desviar recursos públicos de diversas naturezas.

Em todos os casos, se constata que a Securitização é a nova modalidade de gerar dívida pública privilegiada, a qual é paga por fora dos controles orçamentários, mediante a cessão de parte do fluxo de arrecadação (tributária ou de outros recursos cujo fluxo de recebimento tenha sido cedido, como anteriormente exemplificado).

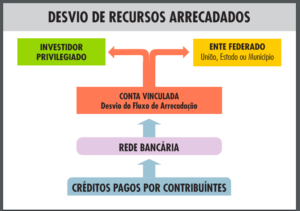

O diagrama a seguir ilustra o desvio de recursos tributários para investidores privilegiados. Contribuintes continuarão pagando os seus tributos normalmente junto à rede bancária, porém parte desses recursos será desviada antes de alcançar os cofres públicos.

Com esse mecanismo, haverá perda de controle sobre parte crescente da arrecadação tributária, comprometendo gravemente o financiamento do Estado e o atendimento às políticas públicas. Enquanto isso, bancos e investidores privilegiados passam a receber tais recursos prioritariamente e sem o devido controle orçamentário.

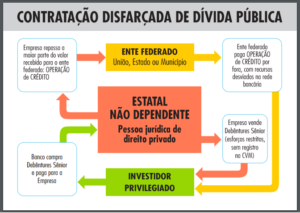

Esse esquema possibilita a geração de dívida pública disfarçada, mediante a venda, para investidores privilegiados, de debêntures emitidas por uma nova empresa estatal independente, sociedade de propósito específico (SPE, a exemplo da PBH ATIVOS S/A e CPSEC S/A), criada para operar o esquema, como mostra o diagrama seguinte:

À medida em que a empresa estatal vende as debêntures a investidores privilegiados que têm acesso a esse tipo de operação, a maior parte dos recursos auferidos com essa venda é repassada ao ente federado. Está, assim, caracterizada a realização de operação de crédito, na modalidade de adiantamento de recursos. Tal dívida será paga mediante a entrega de parte do fluxo de arrecadação tributária a esses investidores.

Nos casos práticos já analisados, o volume do fluxo de arrecadação tributária cedido é muitas vezes maior que o valor do adiantamento de recursos recebido. Por isso digo no título desse artigo que o consignado é “turbinado”.

Em Belo Horizonte, por exemplo, a CPI da PBH ATIVOS S/A realizada na Câmara Municipal comprovou que o município recebeu R$200 milhões de adiantamento (dívida contratada ilegalmente) e, em troca, comprometeu-se a desviar os impostos arrecadados no valor de R$880 milhões + atualização monetária (IPCA) + 1% ao mês sobre os R$ 880 milhões; não sobre o valor recebido! Além do escândalo do desvio dos recursos, que frauda toda a legislação de finanças do país, o dano financeiro é gigantesco, tornando esse negócio totalmente insustentável e extremamente arriscado.

Diversos órgãos de controle federais e estaduais têm questionado esse grave esquema que, apesar de seus imensos danos ao erário, avança de forma preocupante, baseando-se inclusive em parecer equivocado proferido pela Advocacia Geral da União (AGU), no qual o órgão chegou a afirmar que o esquema não envolveria garantia pública, embora não exista garantia mais robusta que a própria entrega do fluxo da arrecadação tributária aos investidores privilegiados que adquirirem as debêntures emitidas pela nova empresa estatal (SPE) criada para operar o esquema. A Auditoria Cidadã da Dívida apresentou questionamento à AGU, tendo em vista a existência de provas contundentes da existência de garantia pública estatal. A resposta foi lacônica e não analisou o mérito dos nossos questionamentos, o que mostra a necessidade de aprofundar o debate com autoridades públicas que estão se prestando a referendar esse esquema fraudulento.

CONCLUSÃO

A venda do fluxo da arrecadação tributária e outras receitas públicas por meio de contratos de alienação fiduciária firmados entre os entes federados e os investidores privilegiados impedirá que grande parte dos recursos arrecadados de contribuintes alcance os cofres públicos, acarretando rombo incalculável aos orçamentos de todos os entes federados, em todos os níveis (federal, estadual, distrital e municipal) comprometendo o funcionamento do Estado e a prestação de serviços para gerações atuais e futuras.

Diante do aprofundamento da financeirização mundial e do surgimento de mecanismos cada vez mais sofisticados, os quais se apoderam de recursos públicos que sequer comporão os orçamentos estatais, a luta por uma reforma tributária justa torna-se um desafio ainda maior para a sociedade em geral, em especial para as entidades representativas de profissionais da área tributária.

É fundamental que todas as lideranças sociais se apropriem desse conhecimento e pressionem as autoridades públicas em suas respectivas regiões para denunciar a fraude que esse “consignado turbinado” de recursos públicos representa, a fim de impedir o alastramento desse desvio de recursos públicos que prejudicará ainda mais o atendimento das urgentes necessidades sociais.

=======================================================================

i Coordenadora Nacional da Auditoria Cidadã da Dívida <www.auditoriacidada.org.br> e membro titular da

Comissão Brasileira Justiça e Paz organismo da CNBB (https://justicapaz.org/). Atuou na Comissão de Auditoria

Oficial da dívida Equatoriana (2007/2008) e na Comissão de Auditoria da Dívida da Grécia realizada pelo

Parlamento Helênico (2015). Assessorou a CPI da Dívida Pública na Câmara dos Deputados Federais no Brasil

(2009/2010), e a CPI da PBH Ativos S/A realizada pela Câmara Municipal de Belo Horizonte, na investigação do

esquema de Securitização de Créditos Públicos (2017).

ii O esquema de Securitização de Créditos também está em vias de ser aprovado no Congresso Nacional por meio

do PLP 459/2017 e da PEC 438/2018 e vem sendo alvo de mobilização, interpelação extrajudicial e diversas

iniciativas para impedir a “legalização” desse esquema, por exemplo:

https://auditoriacidada.org.br/conteudo/apelo-pela-rejeicao-de-projetos-fraudulentos-que-desviam-recursospublicos-plp-459-2017-e-pec-438-2018/

iii https://auditoriacidada.org.br/conteudo/tragedia-grega-esconde-segredo-de-bancos-privados-2/

iv Em Porto Rico atua a empresa COFINA. Ver apresentação de Eva Prados durante o congresso internacional

virtual https://auditoriacidada.org.br/video/congresso-internacional-virtual-painel-4/

v https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/

vihttps://portal.fazenda.sp.gov.br/Institucional/Documents/CPSEC/Planejamento%20Estratégico%202020%20-

%202024.pdf

vii https://auditoriacidada.org.br/conteudo/desvio-de-recursos-vira-modelo-de-negocios-securitizacao-erioprevidencia/

viii https://auditoriacidada.org.br/conteudo/acao-civil-publica-acerca-da-cessao-onerosa-dos-direitos-creditoriosreferentes-a-exploracao-do-niobio-em-minas-gerais/

ix https://auditoriacidada.org.br/conteudo/interpelacao-extrajudicial-sobre-o-plp-459-2017-entregue-aparlamentares-em-21-11-2018/

x https://auditoriacidada.org.br/conteudo/pec-438-2018-mesmo-esquema-fraudulento-do-plp-459-2017/

xi http://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp173.htm

xii Tecnicamente seria uma operação do tipo ARO, porém sem obedecer a nenhuma das normas que regem esse

tipo de adiantamento de receitas orçamentárias

xiii https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-

2017/

xiv https://monitormercantil.com.br/orgaos-de-controle-questionam-esquema-da-securitizacao-de-creditos

xv https://auditoriacidada.org.br/conteudo/pedido-de-esclarecimentos-sobre-o-parecer-da-agu-pbh-ativos-s-a/

xvi https://auditoriacidada.org.br/wp-content/uploads/2019/09/PEDIDO-DE-ESCLARECIMENTOS-SOBRE-OPARECER-DA-AGU-PBH-ATIVOS-SA-10.09.2019-converted.pdf

xvii https://auditoriacidada.org.br/wp-content/uploads/2020/07/AGU-esclarecimentos.pdf