Análise Técnica Documental – COMPROVAÇÃO DAS EXPLÍCITAS GARANTIAS DADAS PELO ESTADO AO ESQUEMA DE SECURITIZAÇÃO REPRESENTADAS PELA ENTREGA DO FLUXO DE ARRECADAÇÃO TRIBUTÁRIA E A RECOMPOSIÇÃO DO FLUXO EM QUALQUER EVENTUALIDADE

ANÁLISE TÉCNICA DOCUMENTAL

COMPROVAÇÃO DAS EXPLÍCITAS GARANTIAS DADAS PELO ESTADO AO ESQUEMA DE SECURITIZAÇÃO REPRESENTADAS PELA ENTREGA DO FLUXO DE ARRECADAÇÃO TRIBUTÁRIA E A RECOMPOSIÇÃO DO FLUXO EM QUALQUER EVENTUALIDADE

Maria Lucia Fattorelli

1. A partir da estruturação da operação e da análise global do processo de Securitização na esfera pública e instrumentos contratuais, vê-se claramente a prestação de garantias capazes de comprometer receitas públicas atuais e futuras, como fartamente comprovado, inclusive, pela CPI da PBH ATIVOS S/A, realizada pela Câmara Municipal de Belo Horizonte, cujo resultado levou o Tribunal de Contas do Estado de Minas Gerais a determinar a suspensão dos pagamentos da debêntures emitidas, conforme noticiado em: https://diariodocomercio.com.br/legislacao/tce-manda-pbh-ativos-suspender-pagamento-de-debentures-emitidas/ .

2. Em uma analogia bastante interessante, a “securitização de créditos públicos” pode ser comparada com um empréstimo consignado das instituições financeiras a determinados entes públicos, uma vez que o pagamento aos “investidores” que adquirem as debêntures sênior e a todos os agentes envolvidos nessa arquitetura financeira dá-se através da alienação fiduciária do fluxo da arrecadação de receitas públicas oriundas de créditos tributários e não-tributários de titularidade daquele determinado ente.

3. A alienação fiduciária do fluxo de arrecadação está comprovada em “Contrato de Cessão Fiduciária de Direitos Creditórios, Vinculação de Receitas e Outras Avenças” disponível em : https://drive.google.com/file/d/0B2C5anVcaxp5OGJCX0pXMVJpTDg/edit?resourcekey=0-ZTs2aQ12My8LKETbgOjayQ e seus aditivos e demais documentos da operação (disponíveis em: https://pbhativos.com.br/contratos-escrituras-de-emissao/ ).

4. Não pode haver garantia mais robusta que a entrega do fluxo de arrecadação tributária, fato semelhante ao desconto em contracheque de empréstimo consignado, produto predileto dos bancos, pois não há risco algum de não pagamento, já que o débito das prestações acontece diretamente na fonte (vide https://auditoriacidada.org.br/conteudo/securitizacao-consignado-turbinado-de-recursos-publicos/).

5. No caso da PBH Ativos S/A, a garantia foi exercida prioritariamente e de forma privilegiada, pois a subtração de parte do produto da arrecadação e seu desvio para o banco BTG Pactual (investidor privilegiado que adquiriu 100% das debêntures sênior emitidas pela PBH Ativos S/A) ocorreu logo que os contribuintes pagaram seus tributos, e antes do depósito desse valor na conta do Município de Belo Horizonte.

6. Além desta robusta modalidade de garantia, em geral os entes públicos se comprometem também com a recomposição do fluxo de arrecadação de créditos cedido, caso venha a ocorrer algum evento que afete o volume do referido fluxo (por exemplo, a inadimplência de algum contribuinte cujo crédito faça parte do fluxo de arrecadação cedido, seja o crédito parcelado ou não). Dessa forma, os entes públicos se comprometem a recompor o volume de recursos, para que seja atendido o compromisso contratualmente assumido pelo ente público, de garantir o pagamento das debêntures sênior aos investidores que as adquirem.

7. O exemplo de “securitização de créditos públicos” ocorrida no Município de Belo Horizonte, por intermédio da SPE chamada PBH Ativos S.A., comprova de forma inconteste tanto o comprometimento com a concessão de robusta garantia pública por meio da alienação fiduciária de seu fluxo de arrecadação tributária (em procedimento semelhante a um empréstimo consignado), como também pelo compromisso com a recomposição do referido fluxo financeiro, em qualquer circunstância, de forma irretratável e irrevogável, como se comprova nos itens a seguir.

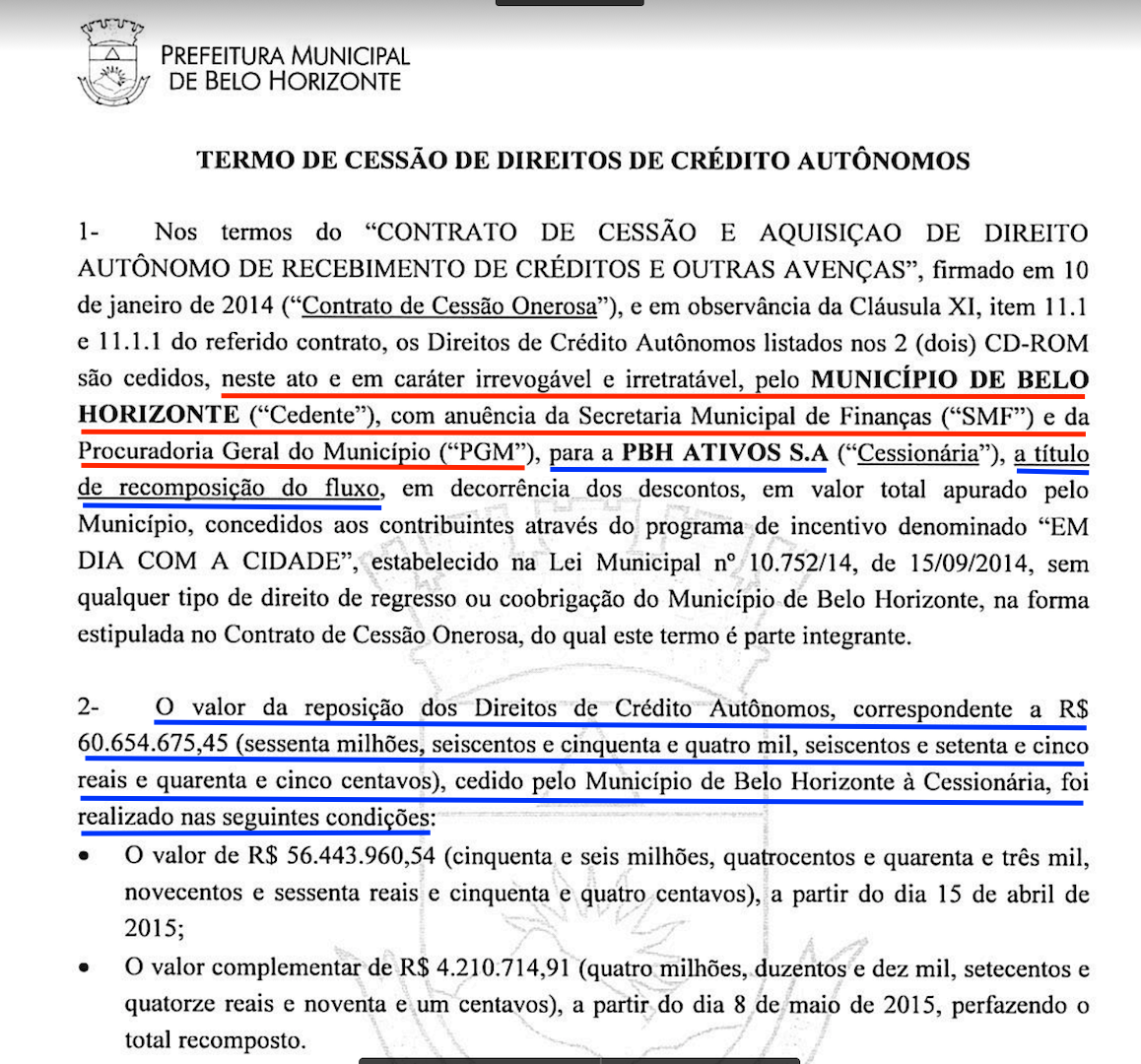

8. Atente-se para o fato de o Município de Belo Horizonte ter-se obrigado a efetuar, em caráter irrevogável e irretratável, a recomposição do valor do fluxo de arrecadação de créditos tributários, fiduciariamente alienado à instituição financeira que adquiriu as debêntures sênior (banco BTG Pactual S/A). Durante o seu percurso pela rede bancária e antes de alcançar os cofres públicos, esse fluxo financeiro passou a ser desviado para as “contas vinculadas” a essa arquitetura financeira, de gestão exclusiva das instituições financeiras envolvidas na operação. O “Termo de Cessão de Direitos de Crédito Autônomos”, de 18/05/2015, acompanhado de planilhas de valores que detalham as parcelas, comprova a realização de uma RECOMPOSIÇÃO DE VALORES no montante de R$ 60.654.675,45 (sessenta milhões, seiscentos e cinquenta e quatro mil, seiscentos e setenta e cinco reais e quarenta e cinco centavos), conforme trecho ilustrativo a seguir: (vide documento completo em: https://drive.google.com/file/d/0B8OTOor5lxGDbjNVM1NQSDVBQlk/view?resourcekey=0-V9RFJ6SLB6X2MZsDNa4Ugg)

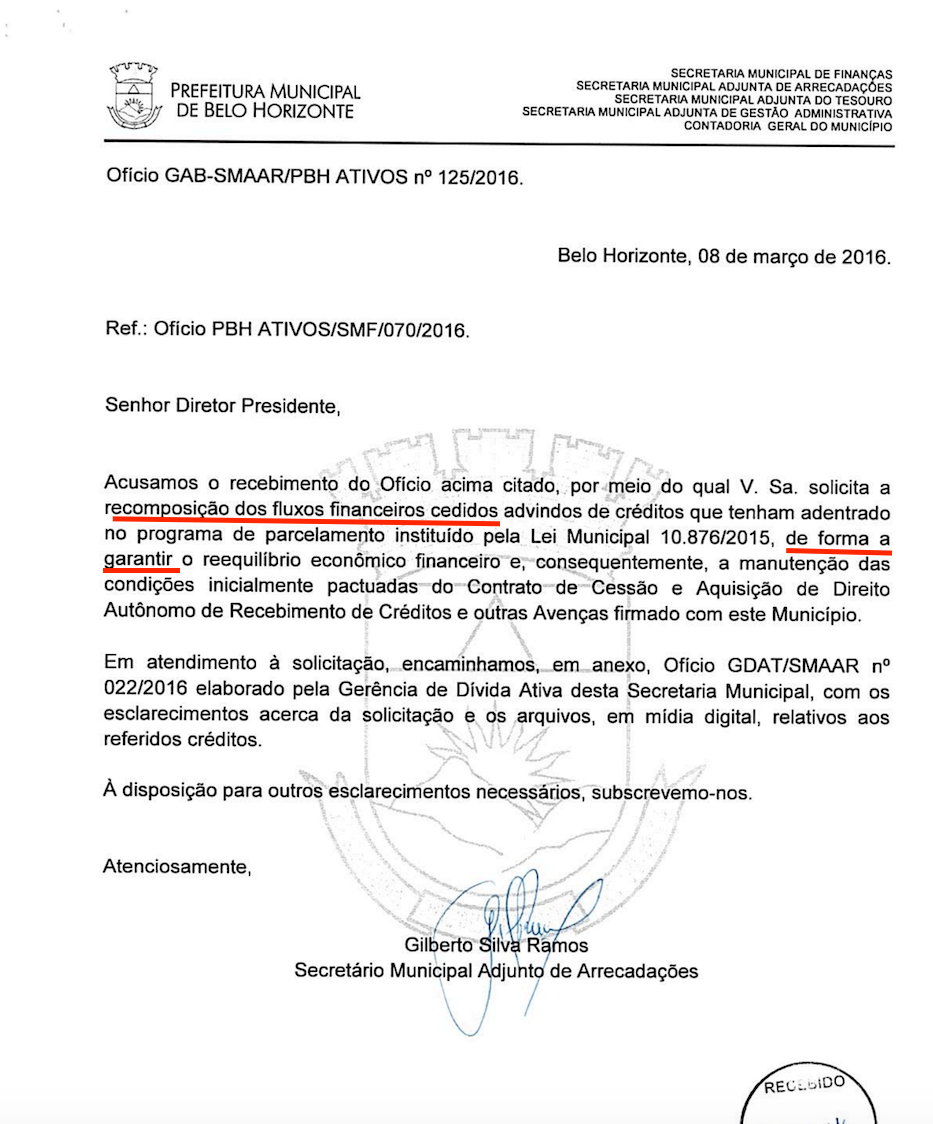

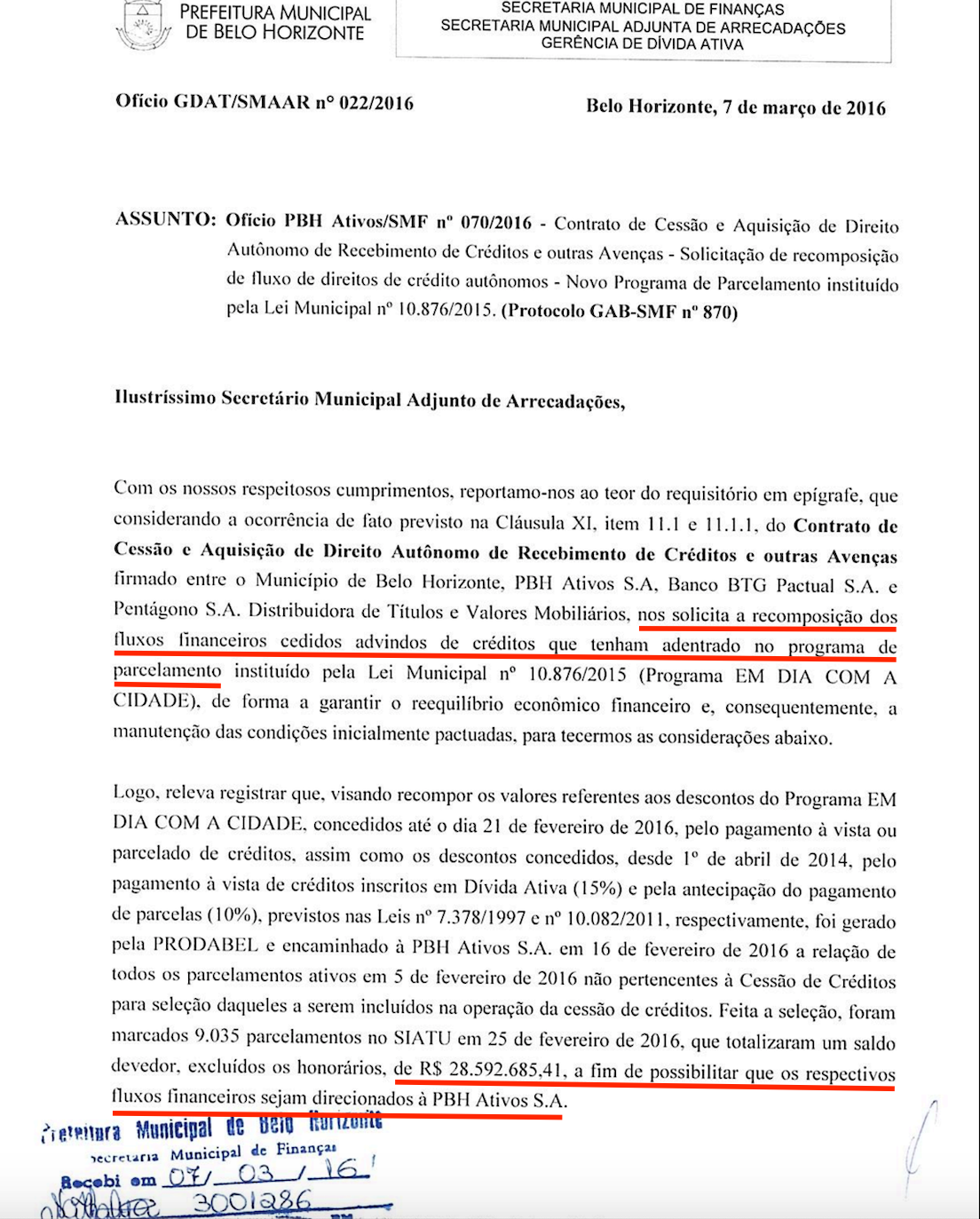

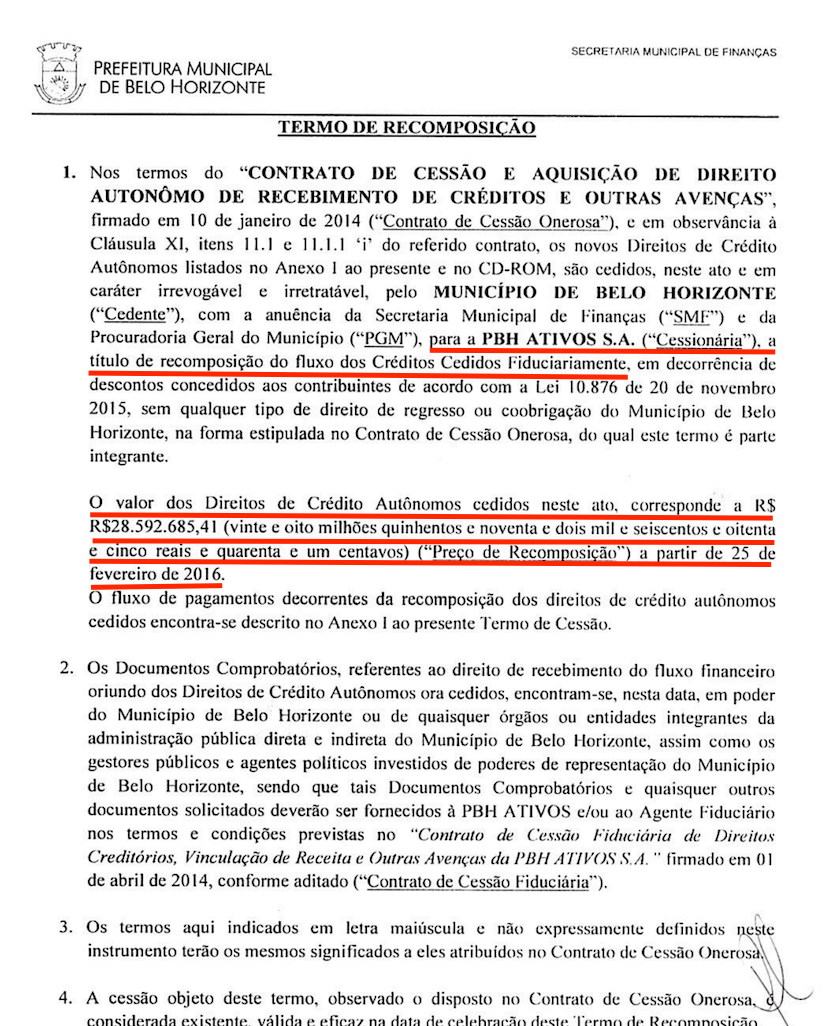

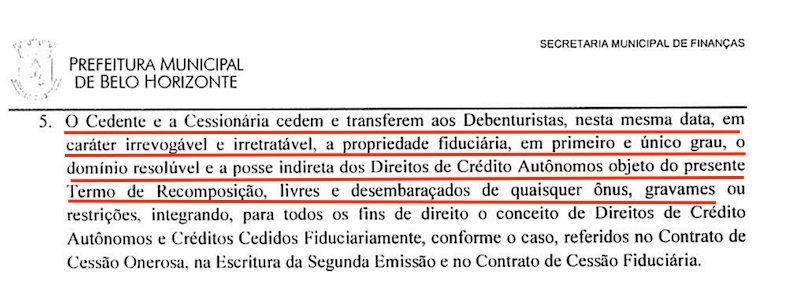

9. Da mesma forma, outra RECOMPOSIÇÃO DE FLUXO DE ARRECADAÇÃO TRIBUTÁRIA, no valor de R$ 28.592.685,41 (vinte e oito milhões, quinhentos e noventa e dois mil, seiscentos e oitenta e cinco reais e quarenta e um centavos), feita em 25/02/2016, está comprovada no (a) Ofício GAB-SMAAR/PBH ATIVOS no 125/2016, de 08/03/2016, (b) no Ofício GDAT/SMAAR no 22/2016, de 07/03/2016 (ambos disponíveis em: https://drive.google.com/file/d/0B8OTOor5lxGDdjNxaGM1N25fUEU/view?resourcekey=0-Gn_Wuuh7u8FBnGldPIR8qw) e (c) no TERMO DE RECOMPOSIÇÃO (disponível em: https://drive.google.com/file/d/0B8OTOor5lxGDRG9LS0N5VGdiY00/view?resourcekey=0-vxoR-nXGgy-wnTXuGBHXbg ), cujos trechos e partes a seguir ilustram, de forma inconteste, a garantia explícita assumida pelo Município de Belo Horizonte:

10. A cláusula 5 do TERMO DE RECOMPOSIÇÃO, de 25/02/2016 (disponível em https://drive.google.com/file/d/0B8OTOor5lxGDRG9LS0N5VGdiY00/view?resourcekey=0-vxoR-nXGgy-wnTXuGBHXbg), merece atenção especial porque atesta que o valor de mais de R$ 28,5 milhões, recomposto naquela data, foi cedido diretamente ao banco BTG Pactual, conforme demonstra o fac-símile abaixo:

11. Dessa forma, antes que os impostos pagos pela sociedade alcançassem os cofres do Município, estes foram redirecionados, em caráter irrevogável e irretratável, para o banco BTG Pactual, em pagamento à dívida gerada por ocasião da compra da totalidade das debêntures sênior.

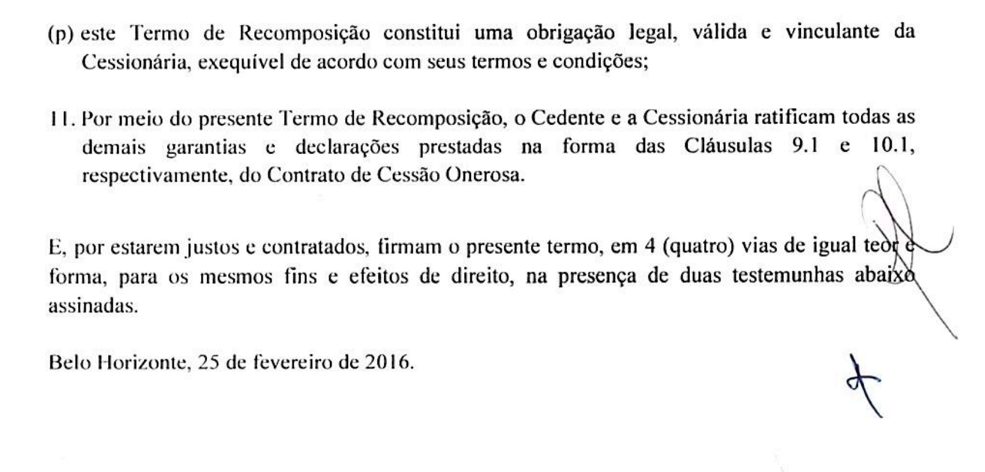

12. Ao final do referido TERMO DE RECOMPOSIÇÃO, consta ainda o seu caráter vinculante e exequível, mencionando, mais uma vez, a ratificação das demais garantias:

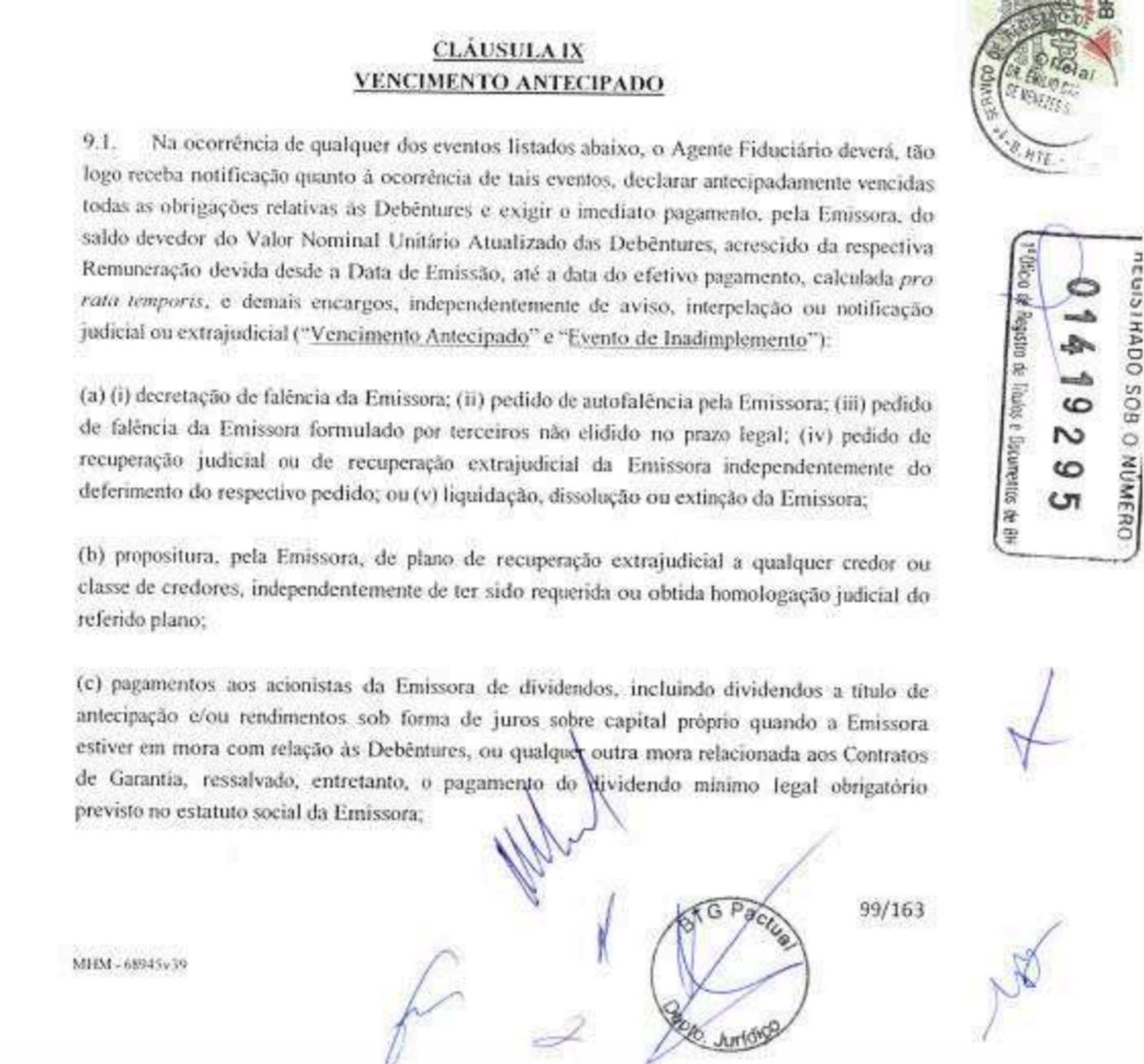

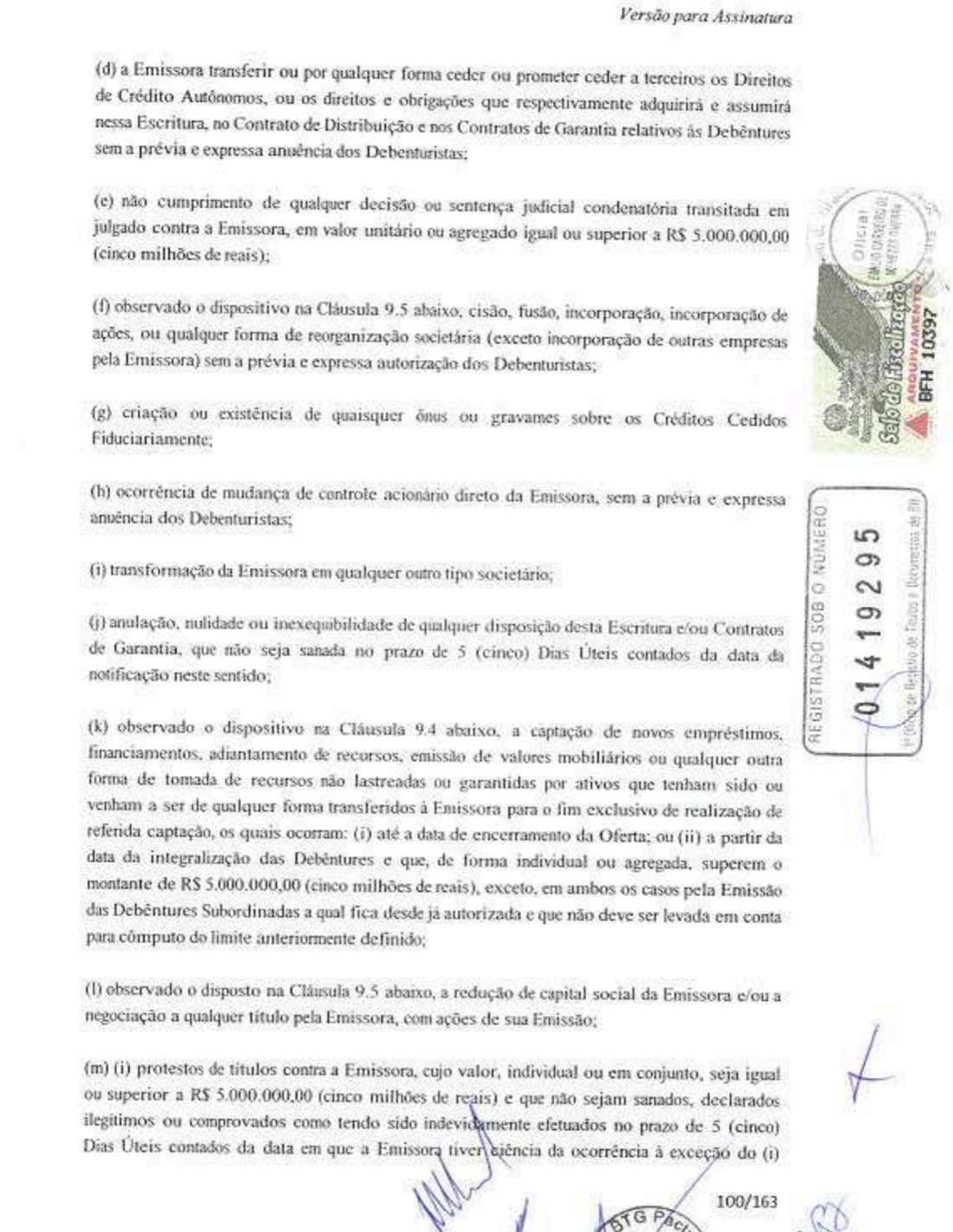

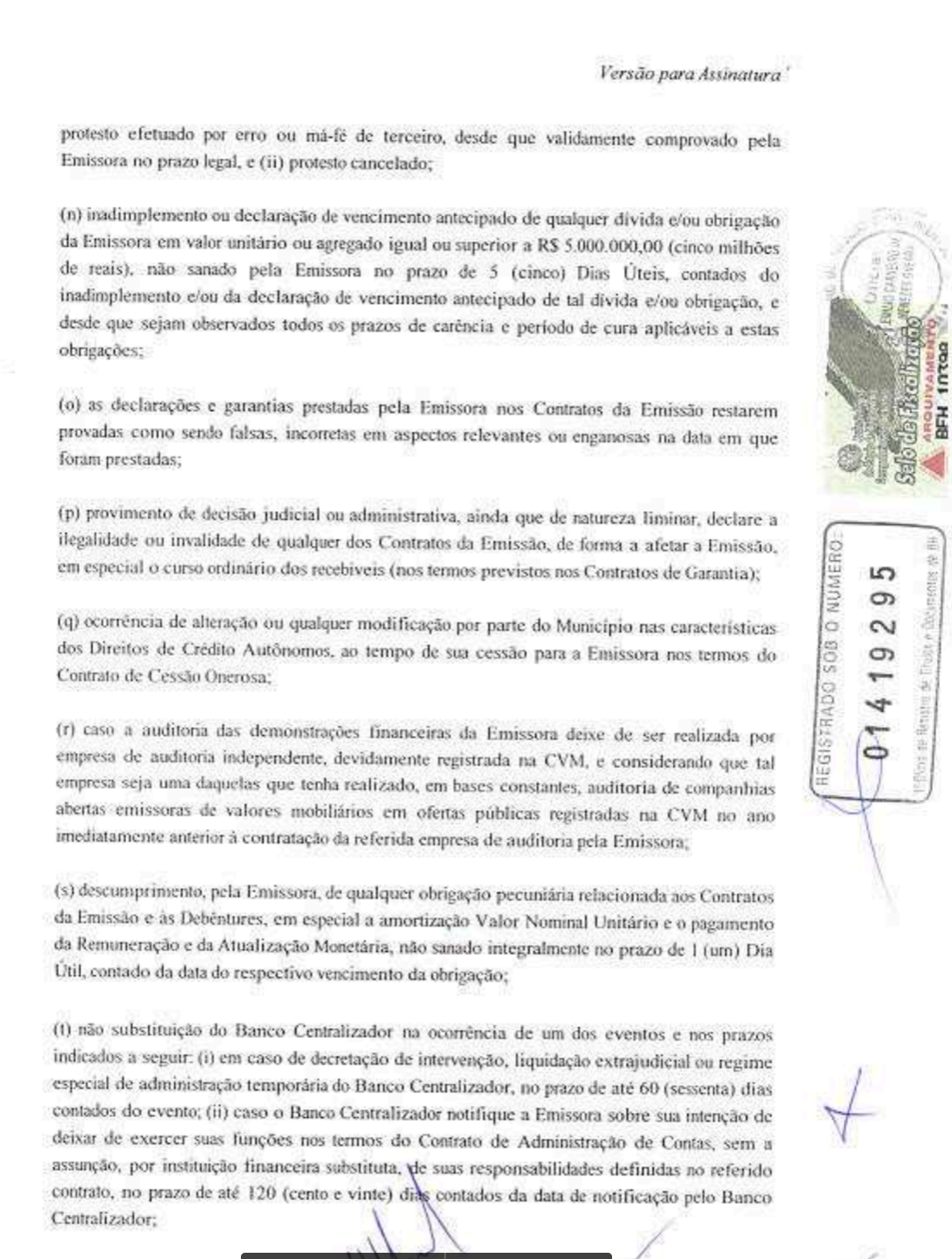

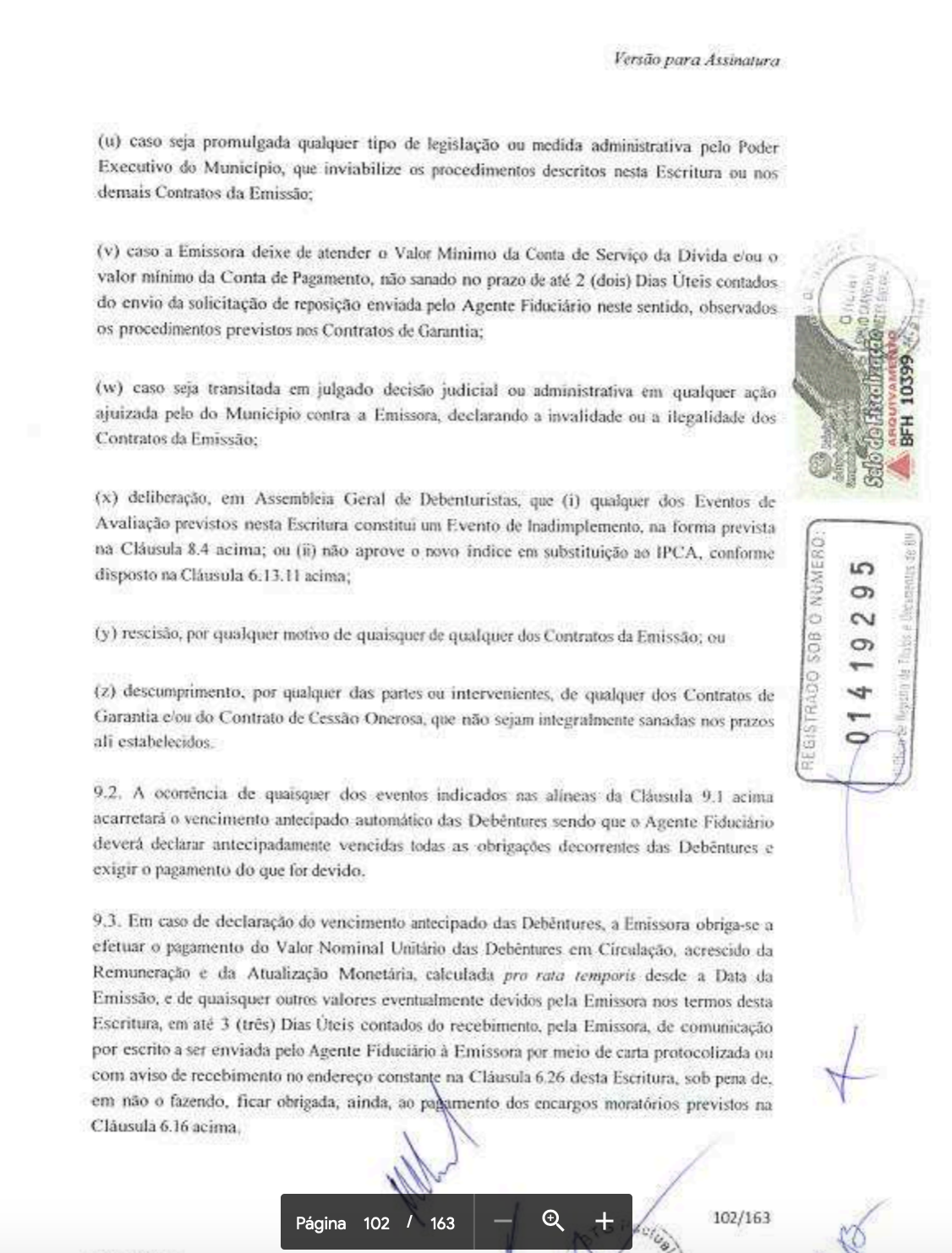

13. A Cláusula 9 (9.1 a 9.6) da Escritura de Emissão das Debêntures com Garantia Real (Anexo H do documento denominado Contrato de Cessão e Aquisição de Direito Autônomo de recebimento de crédito e outras Avenças), disponível em https://auditoriacidada.org.br/wp-content/uploads/2024/05/Contrato-de-Cessao-Onerosa_registrado-RTD-BH.pdf e https://drive.google.com/file/d/0B2C5anVcaxp5SVVEOXhlNWlOdDQ/edit?resourcekey=0-BOCpHMxnI9PkB8XjeIRYJg , páginas 99/163 a 103/163 do PDF, é um verdadeiro tratado de rendição do Município ao referido contrato, prevendo antecipação do vencimento das debêntures e todos os respectivos encargos, caso se verifique qualquer um dos fatos elencados nas letras “a “ a “z”, assumindo, mais uma vez, o Município de Belo Horizonte, a completa garantia da operação, tendo em vista que todos os pagamentos das debêntures sênior são efetuados com recursos do fluxo de arrecadação fiduciariamente alienado ao investidor que adquiriu as debêntures sênior:

14. Assim, diante de tamanhas evidências, e

14.1. Considerando que a operação realizada pela PBH ATIVOS S/A contou com a garantia de entrega do fluxo de arrecadação tributária do Município de Belo Horizonte, em manobra análoga a uma modalidade de “empréstimo do tipo consignado”, no qual o pagamento da obrigação ocorre diretamente na fonte;

14.2. Considerando que, além da privilegiada alienação fiduciária de recursos públicos, acima citada, o Município de Belo Horizonte ainda se comprometeu com a recomposição do fluxo de arrecadação diante de qualquer eventualidade e, em qualquer caso, sem restrições;

14.3. Considerando que ambas as garantias estão fartamente comprovadas – não só pelo teor dos instrumentos que lastreiam a operação, mas até mesmo por documentos emitidos diretamente pelas partes envolvidas;

resta plenamente comprovado o comprometimento do Estado com explícitas garantias representadas pela entrega do fluxo de arrecadação tributária, e até mesmo com a recomposição desse fluxo em qualquer eventualidade, ao esquema de securitização de créditos.