Dr. André Luiz de Almeida Mendonça (AGU) recebe Interpelação Extrajudicial sobre posição da AGU relativa a esquemas de securitização

INTERPELAÇÃO EXTRAJUDICIAL

Pedido de esclarecimentos e revisão de Parecer da AGU

Ao Excelentíssimo Sr.

Dr. André Luiz de Almeida Mendonça

Advogado Geral da União

Saus, Quadra 3, Lote 5/6, CEP – 70297-400

Brasília – DF

[email protected]

AUDITORIA CIDADÃ DA DÍVIDA, associação sem fins lucrativos, devidamente registrada no CNPJ sob nº 12.537.204/0001-45, sediada em Brasília, Distrito Federal, no Setor de Autarquias Sul, Quadra 5, Bloco N, Edifício OAB, 1º andar, Asa Sul, CEP 70.070.939, representada por sua Presidente Maria Lucia Fattorelli Carneiro, brasileira, divorciada, Administradora e Contadora, Auditora Fiscal da Receita Federal do Brasil aposentada, CI nº M-575.880 SSP/MG, CPF nº 428.566.556-53, residente e domiciliada em Brasília-DF,

vem apresentar a Vossa Excelência a seguinte

INTERPELAÇÃO EXTRAJUDICIAL

I – DA NECESSIDADE DA PRESENTE INTERPELAÇÃO

- Pareceres expedidos pela AGU possuem imenso alcance, inclusive com efeitos normativos, podendo gerar grande repercussão no cenário jurídico de todo o país.

- Durante os trabalhos da CPI da PBH ATIVOS S/A realizada na Câmara Municipal de Belo Horizonte em 2017, tomamos conhecimento do PARECER n. 00087/2017/GJU – 2/PFE-CVM/PGF/AGU – Processo NUP 19957.006860/2017-32 – exarado por essa AGU e apresentado como um Anexo à resposta da CVM à CPI DA PBH ATIVOS S/A, realizada pela Câmara Municipal de Belo Horizonte.

- O referido Parecer da AGU equivocadamente estabeleceu que não haveria garantia pública na operação de “securitização de créditos públicos” realizada pela PBH ATIVOS S/A, embora tal operação tenha sido garantida pelo Município por meio da alienação fiduciária do fluxo de arrecadação tributária, reforçada ainda com garantia de recomposição do referido fluxo financeiro em toda e qualquer circunstância.

- As investigações realizadas pela CPI da PBH ATIVOS S/A, levadas à cabo pela Câmara Municipal de Belo Horizonte, em 2017, comprovaram de forma inconteste o comprometimento do Município com garantias públicas, contrariamente ao entendimento expresso no citado parecer exarado pela AGU (https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/ ).

- Além do comprometimento com vultosas garantias, a operação se mostrou extremamente prejudicial às finanças do Município de Belo Horizonte, que recebeu R$ 200 milhões por meio da operação de crédito viabilizada pelo esquema da “securitização de créditos públicos” realizada por intermédio da PBH ATIVOS S/A e, para pagar essa operação de crédito, o Município cedeu o fluxo de sua arrecadação tributária no montante de R$ 880,32 milhões, acrescido de atualização monetária calculada pelo IPCA.

- O Tribunal de Contas do Estado de Minas Gerais (TCE-MG) determinou a suspensão do pagamento das debêntures sênior emitidas pela PBH ATIVOS S/A (vide https://www.tce.mg.gov.br/noticia/Detalhe/1111624409) e inúmeros órgãos de controle têm proibido e/ou suspendido a realização dessa operação de “securitização de créditos públicos” (vide https://auditoriacidada.org.br/conteudo/orgaos-de-controle-tem-questionado-o-esquema-fraudulento-da-securitizacao-de-creditos-publicos-por-maria-lucia-fattorelli/).

- A presente Interpelação Extrajudicial visa:

- Certificar que V.Exa. tomou conhecimento dos documentos que comprovam o comprometimento do Município de Belo Horizonte com a concessão de robusta garantia pública à operação de “securitização de créditos públicos” por meio da alienação fiduciária de seu fluxo de arrecadação tributária (em procedimento semelhante a um empréstimo consignado), garantia essa reforçada ainda mais pelo compromisso com a recomposição do referido fluxo financeiro, em qualquer circunstância, de forma irretratável e irrevogável;

- Solicitar a revisão do equivocado PARECER n. 00087/2017/GJU – 2/PFE-CVM/PGF/AGU – Processo NUP 19957.006860/2017-32 – exarado por essa AGU e apresentado como um Anexo à resposta da CVM à CPI DA PBH ATIVOS S/A, realizada pela Câmara Municipal de Belo Horizonte, tendo em vista que o referido entendimento equivocado pode vir a respaldar a implantação do nocivo esquema fraudulento da “securitização de créditos públicos” em inúmeros entes federados em nosso país, lesando as suas finanças públicas de forma grave e comprometendo a sustentabilidade do Município por gerações.

II – DOS FATOS

- Segundo opinião que vem sendo equivocadamente sustentada pela Advocacia Geral da União (AGU), o processo de financeirização das receitas públicas através de mecanismos de “securitização de créditos públicos” não corresponderia a uma prática capaz de ferir as diretrizes orçamentárias e financeiras do Direito brasileiro, previstas na Constituição da República e em leis especiais, como, por exemplo, na Lei de Responsabilidade Fiscal. Referida; esta posição já foi objeto de pedido de esclarecimentos anterior, conforme documento disponível em: https://auditoriacidada.org.br/wp-content/uploads/2019/09/PEDIDO-DE-ESCLARECIMENTOS-SOBRE-O-PARECER-DA-AGU-PBH-ATIVOS-SA-10.09.2019-converted.pdf

- Em resposta ao referido pedido anterior de esclarecimentos, resumiu-se o parecer exarado pela AGU (disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/07/AGU-esclarecimentos.pdf ) nos seguintes termos:

a) a securitização não compromete receitas públicas futuras;

b) a securitização não envolve a prestação de garantias pelos entes públicos;

c) a debenturização das receitas, com a consequente captação de recursos a partir de instituições financeiras interessadas, não constituiria operação de crédito;

d) a securitização não viola a Lei de Responsabilidade Fiscal.

- É bastante preocupante a interpretação atualmente sustentada pela AGU a respeito desta prática, pois, a partir da estruturação da operação e da análise global de seus processos e instrumentos contratuais, vê-se claramente a prestação de garantias capazes de comprometer receitas públicas atuais e futuras, como fartamente comprovado, inclusive, pela CPI da PBH ATIVOS S/A, realizada pela Câmara Municipal de Belo Horizonte, cujo resultado levou o Tribunal de Contas do Estado de Minas Gerais a determinar a suspensão dos pagamentos da debêntures emitidas, conforme noticiado em: https://diariodocomercio.com.br/legislacao/tce-manda-pbh-ativos-suspender-pagamento-de-debentures-emitidas/.

- Em uma analogia bastante interessante, a “securitização de créditos públicos” pode ser comparada com um empréstimo consignado das instituições financeiras a determinados entes públicos, uma vez que o pagamento aos “investidores” que adquirem as debêntures sênior e a todos os agentes envolvidos nessa arquitetura financeira dá-se através da alienação fiduciária do fluxo da arrecadação de receitas públicas oriundas de créditos tributários e não-tributários de titularidade daquele determinado ente.

- A alienação fiduciária do fluxo de arrecadação está comprovada em “Contrato de Cessão Fiduciária de Direitos Creditórios, Vinculação de Receitas e Outras Avenças” disponível em : https://drive.google.com/file/d/0B2C5anVcaxp5OGJCX0pXMVJpTDg/edit?resourcekey=0-ZTs2aQ12My8LKETbgOjayQ e seus aditivos e demais documentos da operação (disponíveis em: https://pbhativos.com.br/contratos-escrituras-de-emissao/ ).

- Não pode haver garantia mais robusta que a entrega do fluxo de arrecadação tributária, fato semelhante ao desconto em contracheque de empréstimo consignado, produto predileto dos bancos, pois não há risco algum de não pagamento, já que o débito das prestações acontece diretamente na fonte (vide https://auditoriacidada.org.br/conteudo/securitizacao-consignado-turbinado-de-recursos-publicos/).

- No caso em tela, a garantia foi exercida prioritariamente e de forma privilegiada, pois a subtração de parte do produto da arrecadação e seu desvio para o banco BTG Pactual (investidor privilegiado que adquiriu 100% das debêntures sênior emitidas pela PBH Ativos S/A) ocorreu logo que os contribuintes pagaram seus tributos, e antes do depósito desse valor na conta do Município de Belo Horizonte.

- Além desta robusta modalidade de garantia, em geral os entes públicos se comprometem também com a recomposição do fluxo de arrecadação de créditos cedido, caso venha a ocorrer algum evento que afete o volume do referido fluxo (por exemplo, a inadimplência de algum contribuinte cujo crédito faça parte do fluxo de arrecadação cedido, seja o crédito parcelado ou não). Dessa forma, os entes públicos se comprometem a recompor o volume de recursos, para que seja atendido o compromisso contratualmente assumido pelo ente público, de garantir o pagamento das debêntures sênior aos investidores que as adquirem.

- O exemplo de “securitização de créditos públicos” ocorrida no Município de Belo Horizonte, por intermédio da SPE chamada PBH Ativos S.A., comprova de forma inconteste tanto o comprometimento com a concessão de robusta garantia pública por meio da alienação fiduciária de seu fluxo de arrecadação tributária (em procedimento semelhante a um empréstimo consignado), como também pelo compromisso com a recomposição do referido fluxo financeiro, em qualquer circunstância, de forma irretratável e irrevogável, como se comprova nos itens a seguir.

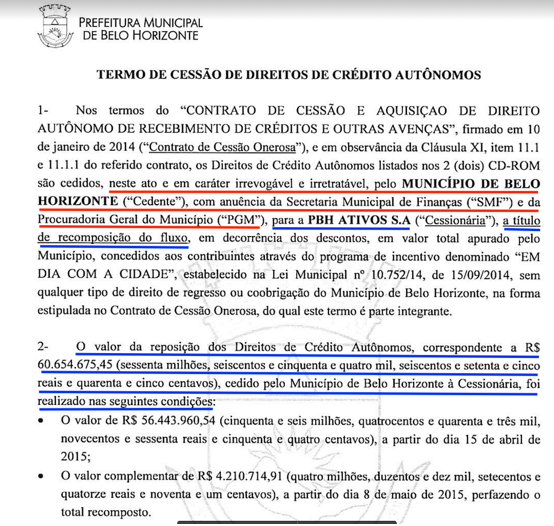

- Atente-se para o fato de o Município de Belo Horizonte ter-se obrigado a efetuar, em caráter irrevogável e irretratável, a recomposição do valor do fluxo de arrecadação de créditos tributários, fiduciariamente alienado à instituição financeira que adquiriu as debêntures sênior (banco BTG Pactual S/A). Durante o seu percurso pela rede bancária e antes de alcançar os cofres públicos, esse fluxo financeiro passou a ser desviado para as “contas vinculadas” a essa arquitetura financeira, de gestão exclusiva das instituições financeiras envolvidas na operação. O “Termo de Cessão de Direitos de Crédito Autônomos”, de 18/05/2015, acompanhado de planilhas de valores que detalham as parcelas, comprova a realização de uma RECOMPOSIÇÃO DE VALORES no montante de R$ 60.654.675,45 (sessenta milhões, seiscentos e cinquenta e quatro mil, seiscentos e setenta e cinco reais e quarenta e cinco centavos), conforme trecho ilustrativo a seguir: (vide documento completo em: https://drive.google.com/file/d/0B8OTOor5lxGDbjNVM1NQSDVBQlk/view?resourcekey=0-V9RFJ6SLB6X2MZsDNa4Ugg)

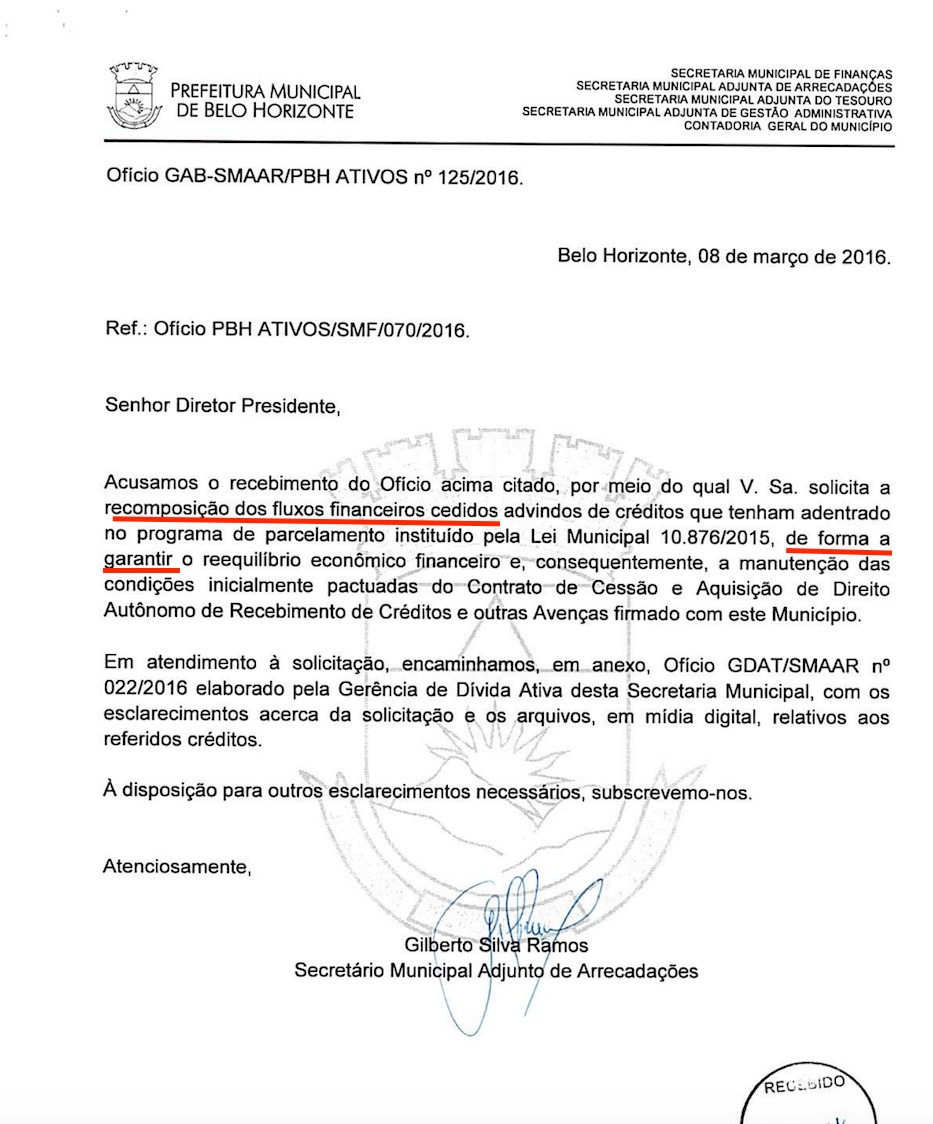

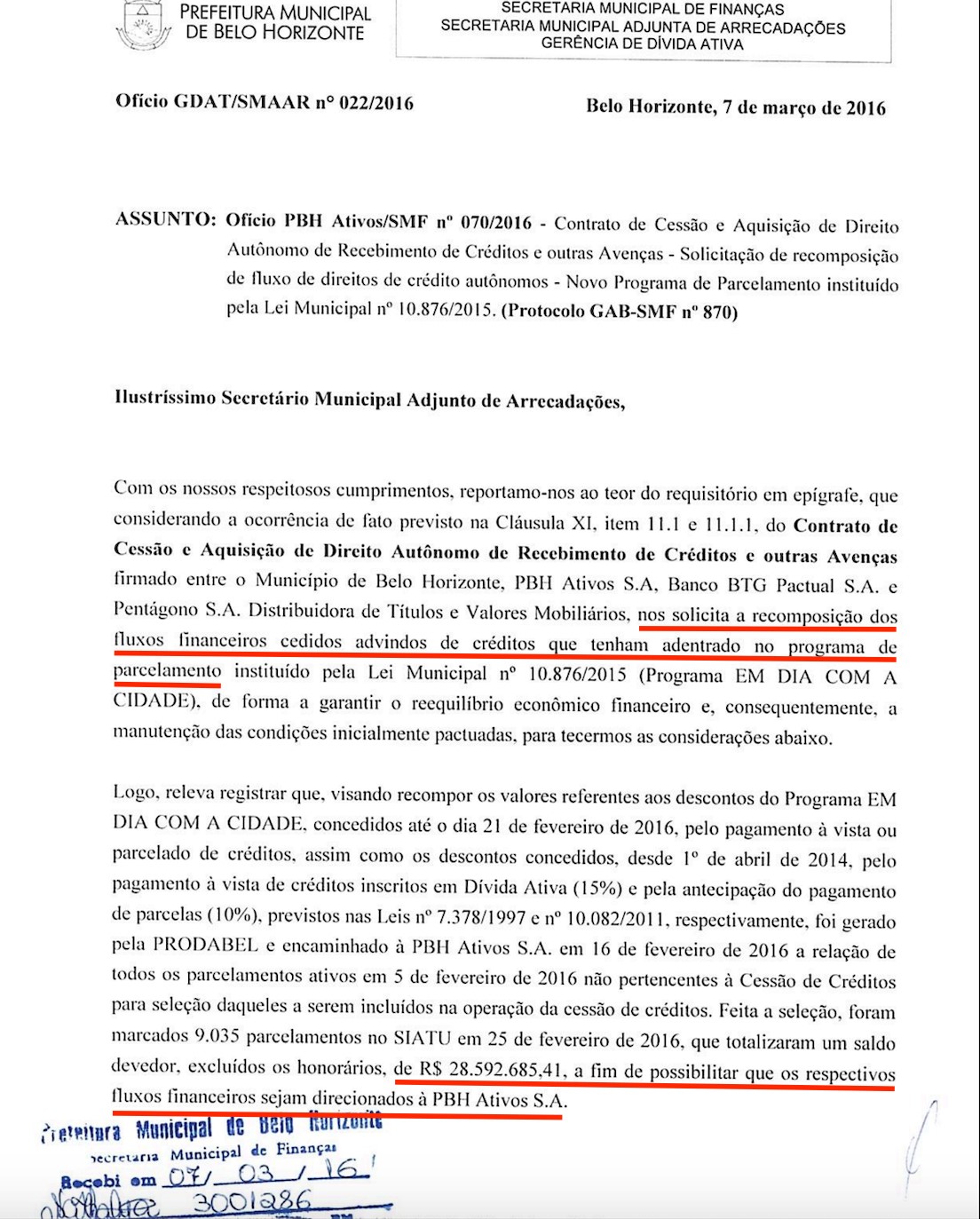

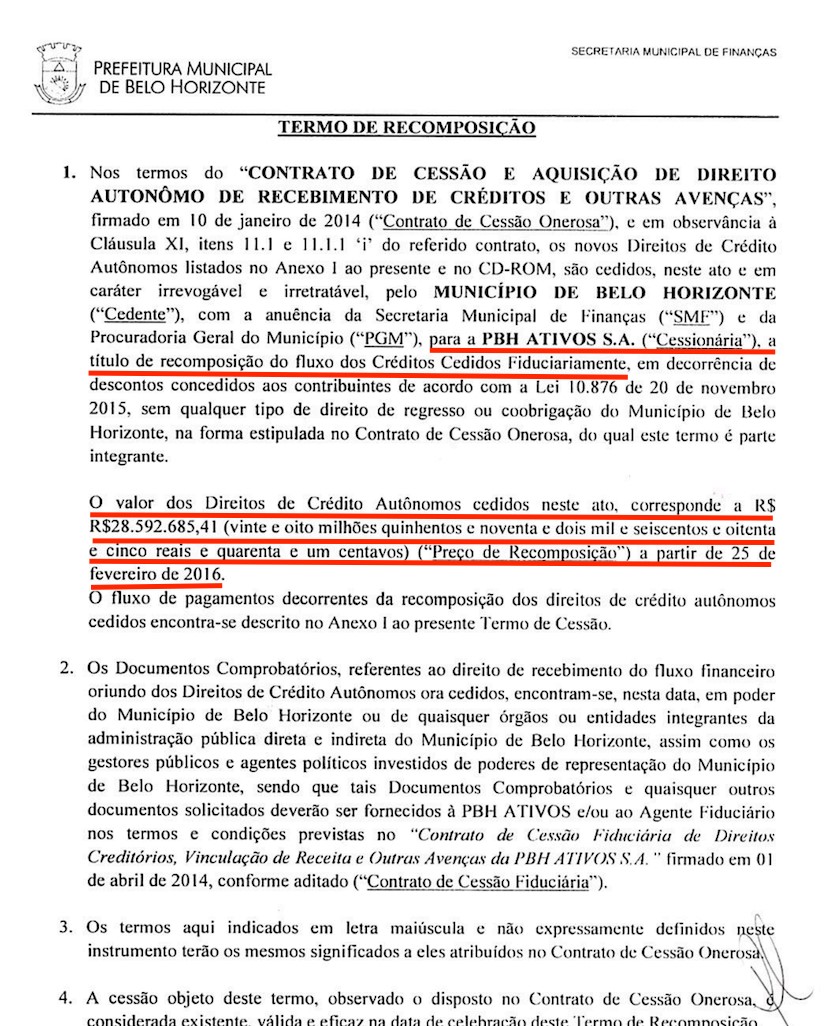

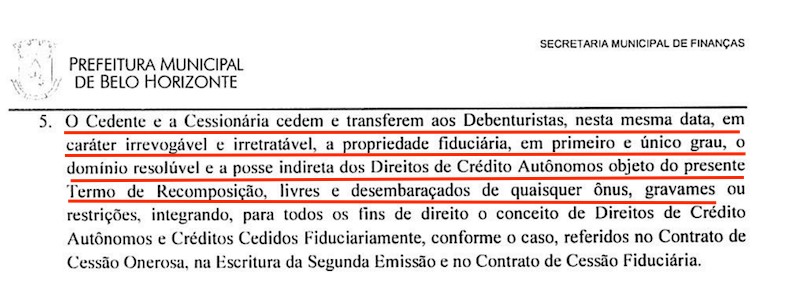

- Da mesma forma, outra RECOMPOSIÇÃO DE FLUXO DE ARRECADAÇÃO TRIBUTÁRIA, no valor de R$ 28.592.685,41 (vinte e oito milhões, quinhentos e noventa e dois mil, seiscentos e oitenta e cinco reais e quarenta e um centavos), feita em 25/02/2016, está comprovada no (a) Ofício GAB-SMAAR/PBH ATIVOS no 125/2016, de 08/03/2016, (b) no Ofício GDAT/SMAAR no 22/2016, de 07/03/2016 (ambos disponíveis em: https://drive.google.com/file/d/0B8OTOor5lxGDdjNxaGM1N25fUEU/view?resourcekey=0-Gn_Wuuh7u8FBnGldPIR8qw) e (c) no TERMO DE RECOMPOSIÇÃO (disponível em: https://drive.google.com/file/d/0B8OTOor5lxGDRG9LS0N5VGdiY00/view?resourcekey=0-vxoR-nXGgy-wnTXuGBHXbg ), cujos trechos e partes a seguir ilustram, de forma inconteste, a garantia explícita assumida pelo Município de Belo Horizonte:

- A cláusula 5 do TERMO DE RECOMPOSIÇÃO, de 25/02/2016 (disponível em https://drive.google.com/file/d/0B8OTOor5lxGDRG9LS0N5VGdiY00/view?resourcekey=0-vxoR-nXGgy-wnTXuGBHXbg), merece atenção especial porque atesta que o valor de mais de R$ 28,5 milhões, recomposto naquela data, foi cedido diretamente ao banco BTG Pactual, conforme demonstra o fac-símile abaixo:

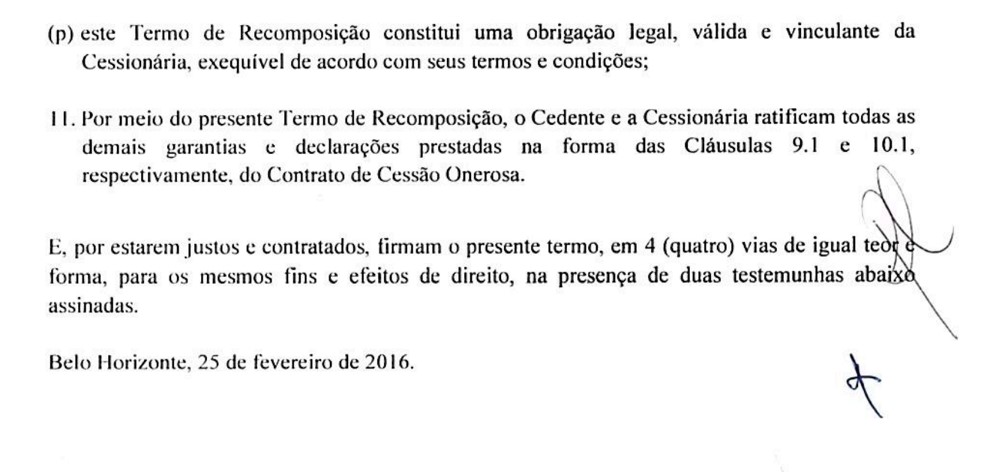

- Ao final do referido TERMO DE RECOMPOSIÇÃO, consta ainda o seu caráter vinculante e exequível, mencionando, mais uma vez, a ratificação das demais garantias:

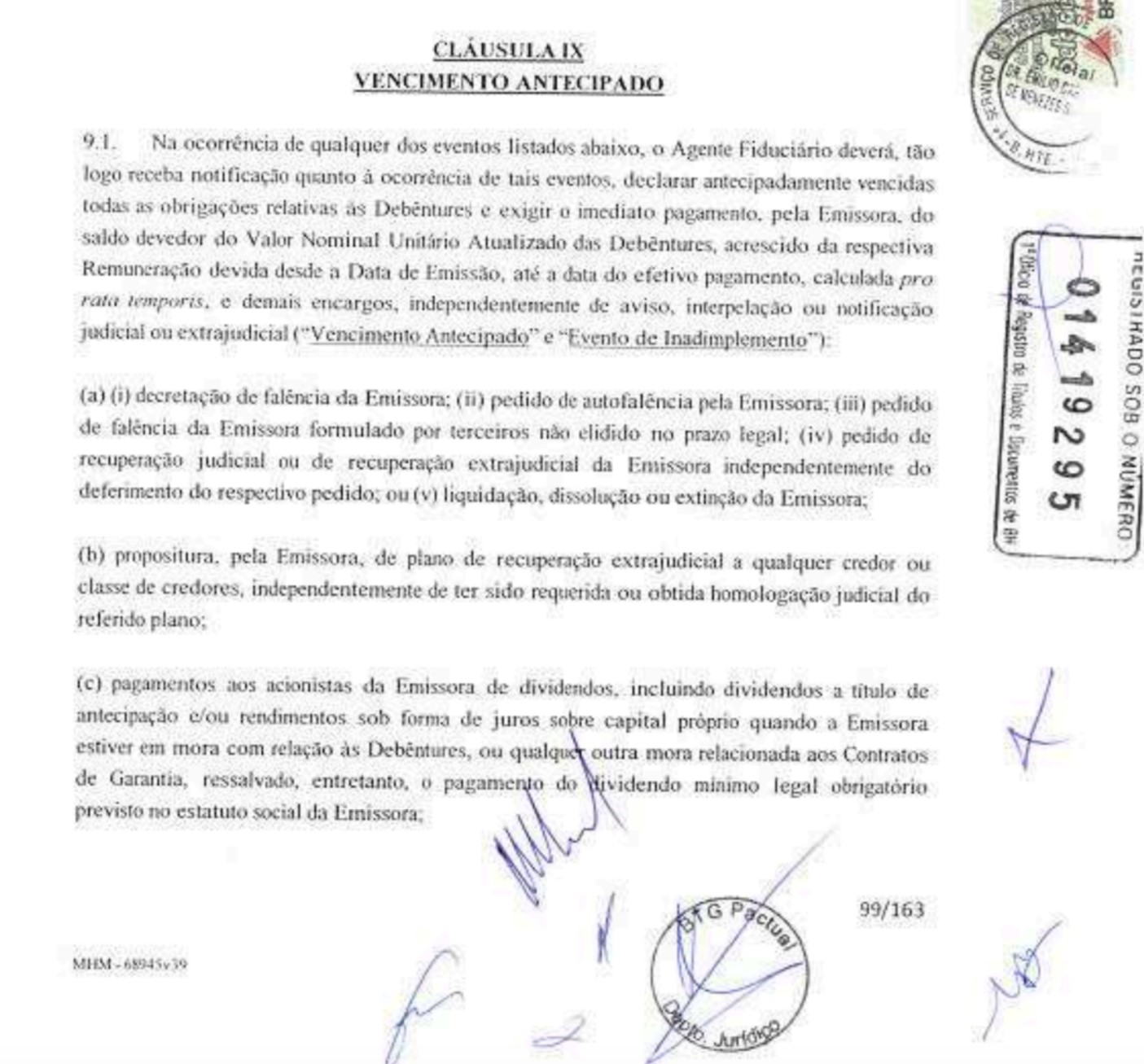

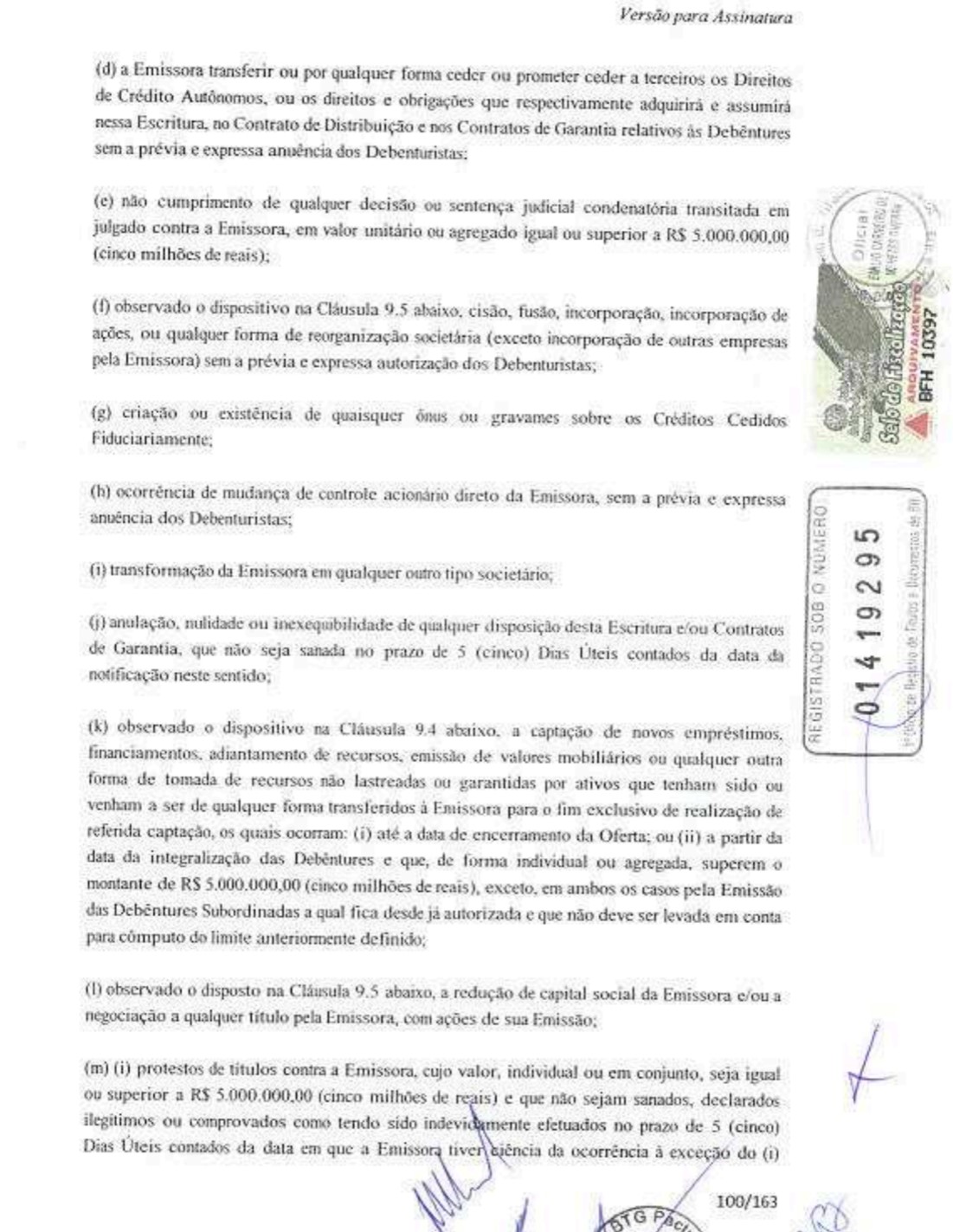

- A Cláusula 9.1 do Contrato de Cessão Onerosa (corresponde ao Contrato de Cessão e Aquisição de Direito Autônomo de recebimento de crédito e outras Avenças, disponível em: https://drive.google.com/file/d/0B2C5anVcaxp5SVVEOXhlNWlOdDQ/edit?resourcekey=0-BOCpHMxnI9PkB8XjeIRYJg) é um verdadeiro tratado de rendição do Município ao referido contrato, prevendo antecipação do vencimento das debêntures e todos os respectivos encargos, caso se verifique qualquer um dos fatos elencados nas letras “a “ a “z”, assumindo, mais uma vez, o Município de Belo Horizonte, a completa garantia da operação, tendo em vista que todos os pagamentos das debêntures sênior são efetuados com recursos do fluxo de arrecadação fiduciariamente alienado ao investidor que adquiriu as debêntures sênior:

III – DO DIREITO

- A Interpelação Extrajudicial implica em que o interpelado receba uma comunicação quanto aos fatos e ao direito que se pretende preservar e proteger, embora não se caracterize, imediatamente, como lide processual. Ela tem, assim, caráter preventivo, de modo a preservar direito, garantir que o fato foi noticiado e tornou conhecido, e impedir que venham a ser causados prejuízos relevantes, por desconhecimento do notificado.

- Ainda que não pressuponha a necessidade lógica da existência de uma ação principal, pode vir a subsidiá-la e sustentá-la, como evidência, mesmo, de que as questões de direito e respectivas consequências econômicas lesivas às pessoas, à economia do país e aos cofres públicos, não foram observadas, apesar de notificadas.

- No caso em tela acham-se presentes os pressupostos fáticos e jurídicos para que o Interpelado, em função de sua responsabilidade institucional, como Advogado Geral da União, seja alertado e advertido quanto ao risco jurídico, econômico, financeiro e social do equivocado entendimento exarado no PARECER n. 00087/2017/GJU – 2/PFE-CVM/PGF/AGU – Processo NUP 19957.006860/2017-32 – exarado por essa AGU e apresentado como um Anexo à resposta da CVM à CPI DA PBH ATIVOS S/A realizada pela Câmara Municipal de Belo Horizonte.

- Referido Parecer da AGU equivocadamente entendeu que não haveria garantia pública na operação de “securitização de créditos públicos” realizada pela PBH ATIVOS S/A, embora tal operação tenha sido garantida pelo Município por meio da alienação fiduciária do fluxo de arrecadação tributária, reforçada ainda com garantia de recomposição do referido fluxo financeiro em toda e qualquer circunstância, como antes detalhado.

- Assim, diante de tamanhas evidências e:

26.1. Considerando que a operação realizada pela PBH ATIVOS S/A contou com a garantia de entrega do fluxo de arrecadação tributária do Município de Belo Horizonte, em manobra análoga a uma modalidade de “empréstimo do tipo consignado”, no qual o pagamento da obrigação ocorre diretamente na fonte;

26.2. Considerando que, além da privilegiada alienação fiduciária de recursos públicos, acima citada, o Município de Belo Horizonte ainda se comprometeu com a recomposição do fluxo de arrecadação diante de qualquer eventualidade e, em qualquer caso, sem restrições;

26.3. Considerando que ambas as garantias estão fartamente comprovadas – não só pelo teor dos instrumentos que lastreiam a operação, mas até mesmo por documentos emitidos diretamente pelas partes envolvidas;

26.4. Considerando a grande repercussão e o imenso alcance normativo de um parecer deste nobre órgão e o risco de o entendimento equivocado vir a respaldar a implantação do nocivo esquema de “securitização de créditos públicos” em incontáveis entes federados, levando-os a graves danos financeiros e perda de controle sobre parte de sua arrecadação tributária, desviada durante o percurso pela rede bancária e antes de alcançar os cofres públicos;

INSISTIMOS na necessidade de revisão do equivocado PARECER n. 00087/2017/GJU – 2/PFE-CVM/PGF/AGU – Processo NUP 19957.006860/2017-32 – exarado por essa AGU e apresentado como um Anexo à resposta da CVM à CPI DA PBH ATIVOS S/A realizada pela Câmara Municipal de Belo Horizonte, no qual a Advocacia Geral da União erroneamente entendeu que não haveria garantias públicas na referida operação de “securitização de créditos públicos”, realizada pelo Município de Belo Horizonte através da PBH ATIVOS S/A, especialmente porque o parecer infirma injustificadamente documentos que comprovam, conforme acima alegado, a efetiva prestação de robustas garantias pelos entes públicos para a concretização das operações de securitização;

SOLICITAMOS que V. Sª. se manifeste o quanto antes diante de todas essas evidências que comprovam, de forma cabal, o compromisso de garantias públicas com a operação de “securitização de créditos públicos” realizada pela PBH Ativos S/A.

- Por tais razões de fato e de direito, é apresentada a presente INTERPELAÇÃO EXTRAJUDICIAL, via Cartório de 2º Ofício de Registro de Títulos e Documentos e Pessoa Jurídica de Brasília, ao Excelentíssimo Sr. Dr. André Luiz de Almeida Mendonça, Advogado Geral da União, para que surta todos os efeitos jurídicos e legais.

Brasília – DF, 23 de julho de 2021.

Maria Lucia Fattorelli Carneiro

Coordenadora Nacional da Auditoria Cidadã da Dívida

SAUS, Quadra 5, Bloco N, 1º andar – Brasília/DF – CEP:70070-939 – Edifício Ordem dos Advogados do Brasil

Telefone (61) 2193-9731 – E-mail [email protected] – www.auditoriacidada.org.br