INTERPELAÇÃO EXTRAJUDICIAL – PEC 23/2021 – SECURITIZAÇÃO

INTERPELAÇÃO EXTRAJUDICIAL

dirigida ao presidente e a todos os(as) líderes partidários na

Câmara dos Deputados Federais

Assunto: PEC 23/2021 – SECURITIZAÇÃO – Necessidade de alerta aos(às) parlamentares devido ao grave alcance dos dispositivos incluídos de última hora ao texto da PEC 23 – parágrafos 7º e 8º ao Art. 167 da CF/88 – para autorizar a vinculação de receitas de impostos arrecadados do povo ao esquema fraudulento da denominada Securitização, o qual propicia a realização de operação de crédito disfarçada, que passa a ser paga por fora dos controles orçamentários, mediante o desvio do fluxo de arrecadação tributária, com incalculáveis prejuízos aos cofres públicos e às gerações atuais e futuras. Essa grave lesão aos cofres públicos, denominada Securitização, é matéria estranha ao tema da PEC 23/2021, que trata de Precatórios, tendo sido introduzida como os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, prática de contrabando legislativo incompatível com a Constituição Federal, conforme já notificado pelo STF ao Congresso Nacional (ADI 5127).

Ao

Excelentíssimo Deputado Federal

ARTHUR CÉSAR PEREIRA DE LIRA

Presidente da Câmara dos Deputados Federais

Brasília-DF CEP 70160-900

[email protected]

e todos(as) os(as) líderes e deputados(as) federais que irão votar a PEC 23/2021 no Plenário da Câmara dos Deputados

Auditoria Cidadã da Dívida, associação sem fins lucrativos, devidamente registrada no Cadastro Nacional de Pessoas Jurídicas sob o número CNPJ 12.537.204/0001-45, sediada em Brasília, Distrito Federal, no Setor de Autarquias Sul, Quadra 5, Bloco N, Edifício OAB, 1o andar, Asa Sul, CEP 70.070.939, composta por dezenas entidades da sociedade civil organizada e centenas de cidadãos voluntários mobilizados por todo o país, por intermédio de sua presidente, Maria Lucia Fattorelli Carneiro, brasileira, servidora pública aposentada, CPF nº 428.566.556-53, residente e domiciliada em Brasília-DF, vem à presença de V. Exa., apresentar INTERPELAÇÃO EXTRAJUDICIAL, a fim de dar ciência do grave alcance dos dispositivos incluídos de última hora ao texto da PEC 23 – parágrafos 7º e 8º ao Art. 167 da CF/88 – para autorizar a vinculação de receitas de impostos arrecadados do povo ao esquema fraudulento da denominada Securitização, o qual propicia a realização de operação de crédito disfarçada, que passa a ser paga por fora dos controles orçamentários, mediante o desvio do fluxo de arrecadação tributária, com incalculáveis prejuízos aos cofres públicos e às gerações atuais e futuras. Essa grave lesão aos cofres públicos, denominada Securitização, é matéria estranha ao tema da PEC 23/2021, que trata de Precatórios, tendo sido introduzida como os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, prática de contrabando legislativo incompatível com a Constituição Federal, conforme já notificado pelo STF ao Congresso Nacional (ADI 5127).

I – DA NECESSIDADE DA PRESENTE INTERPELAÇÃO

Conforme exposto no decorrer desta peça, a necessidade da presente Interpelação Extrajudicial decorre do fato de que os dispositivos incluídos de última hora ao texto da PEC 23 – parágrafos 7º e 8º ao Art. 167 da CF/88 – os quais sequer foram objeto de análise pela Comissão de Constituição e Justiça e de Cidadania da Câmara dos Deputados e encontram-se redigidos de forma cifrada, ininteligíveis, sem a devida clareza, expondo a risco o(a) parlamentar que vier a aprova-los, tendo em vista que tais dispositivos modificam a Constituição Federal para autorizar a vinculação de receitas de impostos arrecadados do povo ao esquema fraudulento da denominada Securitização, o qual propicia a realização de operação de crédito disfarçada, que passa a ser paga por fora dos controles orçamentários, mediante o desvio do fluxo de arrecadação tributária, com incalculáveis prejuízos aos cofres públicos e às gerações atuais e futuras. Essa grave lesão aos cofres públicos, denominada Securitização, é matéria estranha ao tema da PEC 23/2021, que trata de Precatórios, tendo sido introduzida como os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, prática de contrabando legislativo incompatível com a Constituição Federal, conforme já notificado pelo STF ao Congresso Nacional (ADI 5127).

Não se trata de interferir no direito ao voto de cada parlamentar, que tomará, sob sua exclusiva responsabilidade, a decisão de aprovar ou não os referidos dispositivos (parágrafos 7º e 8º que o novo texto da PEC 23 pretende inserir ao Art. 167 da CF/88).

A Interpelação Extrajudicial visa tão somente dar conhecimento dos diversos e graves aspectos relevantes escondidos no texto cifrado dos citados dispositivos e assegurar que os(as) parlamentares tomaram conhecimento de que o tema vem sendo questionado por diversos órgãos de controle país afora, devido ao seu grave alcance e repercussão para os cofres públicos e para toda a sociedade.

Os dispositivos objeto da presente Interpelação Extrajudicial inserem o esquema de SECURITIZAÇÃO ao texto constitucional e não guardam relação alguma com o objeto do texto original da PEC 23 que “objetiva tratar o impacto orçamentário produzido pelas condenações oriundas de sentenças transitadas em julgado”, conhecida como PEC dos Precatórios.

Além de se tratar de matéria estranha ao objeto da PEC 23, tais dispositivos sequer foram objeto de análise por parte da Comissão de Constituição e Justiça e de Cidadania da Câmara dos Deputados (CCJ), pois foram inseridos de última hora ao texto apresentado pelo relator da Comissão Especial, Dep. Hugo Motta (Republicanos/PB), no último dia 21/10/2021, sem qualquer explicação em seu relatório, tendo sido sumariamente inseridos no texto da PEC, redigidos de forma cifrada, ininteligíveis, sem a devida clareza quanto ao seu grave alcance.

Os parágrafos 7º e 8º que o novo texto da PEC 23 pretende inserir ao Art. 167 da CF/88 visam inserir ao texto da Constituição Federal o esquema da chamada SECURITIZAÇÃO, esquema financeiro cuja prática tem se revelado extremamente lesiva aos cofres públicos, causando enormes prejuízos ao erário público e a gerações atuais e futuras, em toda parte onde já vem sendo adotada, como já vem sendo alertado por diversos órgãos de controle, tanto federais como estaduais, por exemplo:

a) MINISTÉRIO PÚBLICO DE CONTAS, em sua manifestação no processo TC 016.585/2009-0, que tramita no TCU, afirmou que o referido mecanismo é ILEGAL e fere a Lei de Responsabilidade Fiscal de forma nítida e clara, conforme trechos transcritos a seguir, devido à sua relevância:

“Trata-se, portanto, de desenho que apresenta em sua essência a mesma estrutura adotada pelos entes que optaram por criar uma empresa pública emissora de debêntures lastreadas em créditos tributários, por meio da qual o ente federado obtém do mercado uma antecipação de receitas que serão auferidas somente no futuro e que, quando o forem, serão destinadas ao pagamento dos credores, numa nítida e clara, ao ver do Ministério Público de Contas, operação de crédito, conforme o conceito amplo adotado no artigo 29, III, da LRF.”

(…)

“Arrumaram um subterfúgio ilegal com aparência legal para antecipação de receita e burlar a LRF – que pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, e regras para antecipação de receitas.”

(…)

“Esse mecanismo compromete as gestões futuras e prejudica a sustentabilidade fiscal do Município – as receitas de parceladas em Dívida Ativa ou espontaneamente entrariam também no futuro ( em outras gestões).”

b) O TRIBUNAL DE CONTAS DA UNIÃO já analisou esse mecanismo nos processos TC 016.585/2009-0 e TC 043.416/2012-8, tendo identificado diversos riscos de tais operações, conforme apresentação feita pelo Diretor de Fiscalização do TCU durante audiência pública realizada no Senado em 07/11/2017 http://legis.senado.leg.br/comissoes/reuniao?reuniao=6883&codcol=834 , quando enumerou:

- Possível ofensa aos princípios constitucionais da igualdade e legalidade no tocante à tributação;

- Possível ofensa à regra de não vinculação das receitas prevista na Constituição;

- Indícios de custos efetivos superiores às operações clássicas de financiamento;

- Possível impacto negativo na transparência das operações para a sociedade e na supervisão do Governo Federal sobre o real nível de endividamento de estados e municípios;

- Não individualização dos créditos cedidos pode inviabilizar análise de custos e economicidade das operações.

c) O TRIBUNAL DE CONTAS DA UNIÃO proferiu as seguintes Decisões Cautelares sobre o tema, determinando suspensão de operação em caso e suspensão de registro em outro:

- Min. Bruno Dantas (25/11/2014):

Com fundamento no art. 276, caput, do RI/TCU, adotar medida cautelar determinando à Comissão de Valores Mobiliários que suspenda o registro do FIDC-NP Dívida Ativa de Nova Iguaçu, bem como o registro de qualquer fundo que tenha em sua constituição direitos creditórios que se enquadrem na hipótese prevista no art. 1º, § 1º, inc. II, da Instrução-CVM 444/2006, caracterizados como operações de crédito pela análise da CVM e que não contenham autorização expressa do Ministério da Fazenda, emitida nos termos do art. 32 da LRF. (TC 043.416/2012-8); - Min. Raimundo Carreiro (11/12/2014):

Nos termos do art. 276, caput, do RI/TCU, determinar cautelarmente à Comissão de Valores Mobiliários que não proceda, ou suspenda, caso já tenha sido realizado, o registro do Fundo Especial da Dívida Ativa do Distrito Federal – FEDAT/DF. (TC 016.585/2009-0);

d) O MINISTÉRIO PÚBLICO DE CONTAS DE MINAS GERAIS apresentou representação para suspender novas transferências patrimoniais de bens da Prefeitura de Belo Horizonte para a empresa PBH Ativos S/A, bem como a proibição de novas debêntures. O pedido de medida cautelar foi homologado no dia 18 de outubro e está sendo analisado pelo Tribunal de Contas de Minas Gerais (TCMG). https://www.otempo.com.br/politica/mp-de-contas-pede-suspensao-de-repasses-para-pbh-ativos-1.1537706

e) A COMISSÃO PARLAMENTAR DE INQUÉRITO da CÂMARA MUNICIPAL DE BELO HORIZONTE apontou diversos indícios de ilegalidade da PBH ATIVOS S/A e enorme prejuízo para o município de Belo Horizonte https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/ , tendo em vista a comprovação de:

- Realização de operação de crédito disfarçada, extremamente onerosa e não expressamente autorizada;

- Desvio do fluxo de arrecadação de créditos pagos pelos contribuintes, durante o seu percurso na rede bancária, e, adicionalmente,

- Cessão fiduciária de créditos públicos, o que implica na transferência da propriedade e controle sobre os créditos públicos, de tal forma que grande parte da arrecadação tributária sequer alcançará os cofres públicos.

f) O TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAIS determinou a suspensão dos pagamentos das debêntures sênior emitidas pela PBH ATIVOS S/A https://www.tce.mg.gov.br/noticia/Detalhe/1111624409 .

g) O MINISTÉRIO PÚBLICO DO ESTADO DO RIO DE JANEIRO ajuizou Ação Civil Pública (nº 0297334-52.2017.8.19.0001) contra a COMPANHIA FLUMINENSE DE SECURITIZAÇÃO S/A (CFSEC S/A, criada para operar o mesmo mecanismo operado pela PBH Ativos S/A), por considerar ilegal e constitucionalmente proibida, a operação ainda gera um aumento do endividamento público estadual. Pede-se também a desconstituição da Companhia ré, por ser ela divorciada, tanto do “relevante interesse coletivo” constitucionalmente imposto para a constituição de entes da Administração Pública Indireta em geral, quanto da finalidade pública, exigida para todo e qualquer ato administrativo. Objetiva anular o processo licitatório de pregão, entre outros relevantes pedidos: que reconheça essa securitização como uma operação de crédito e, em virtude disso e da natureza dos recebíveis postos em jogo, que anule definitivamente a referida operação, caso ela venha a ocorrer. Requer também que a CFSEC seja declarada empresa pública dependente do Estado do Rio de Janeiro; que se declarem nulos todos os pagamentos, repasses e transferências orçamentárias e financeiras, efetuados pelo Estado do Rio, tendo como beneficiária a CFSEC, que ultrapassem os R$ 800 mil declarados como patrimônio; e que a companhia devolva ao tesouro estadual todos os valores recebidos além deste limite. https://www.mprj.mp.br/web/guest/home/-/detalhe-noticia/visualizar/51301

h) O Pleno do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ (TCE-PR) manteve integralmente e tornou definitiva a determinação para que o governador, o secretário de Estado da Fazenda e os gestores da Companhia Paranaense de Securitização (PRSec) não realizem operações de cessão de direitos creditórios no Estado do Paraná (https://auditoriacidada.org.br/conteudo/acordao-no-1580-18-tribunal-pleno-proibe-que-governo-do-parana-realize-operacoes-de-cessao-de-direitos-creditorios/ ) . Antes, o TCE-PR já havia suspendido as operações de cessão de direitos creditórios pela empresa PRSEC S/A (empresa criada para operar o mecanismo da “Securitização de Créditos Públicos” no Estado do Paraná), tendo em vista a sua desconformidade com a legislação que rege as operações de crédito, notadamente, o art. 32, caput e parágrafo 1o da Lei Complementar 101/2000, e a Resolução no 43 do Senado Federal, aliada à possível afronta às regras de repartições e vinculações das receitas tributárias estabelecidas pelos arts. 158, incisos III e IV, 167, inciso IV, e 212, da Constituição Federal, além da falta de transparência acerca dos custos envolvidos, do impacto sobre gerações futuras, dos ganhos dos investidores, e da forma de aplicação do produto a ser obtido, destacadas nesta decisão, com fulcro nos arts. 1o, parágrafo 1o, da Lei de Responsabilidade Fiscal, e 37, caput, da Constituição Federal. Informações disponíveis no Boletim Eletrônico TCE/PR no 1447, disponível em https://www1.tce.pr.gov.br/multimidia/2016/9/pdf/00302647.pdf

i) Em Goiás, o Ministério Público ingressou com Ação Civil Pública com pedido de tutela antecipada de urgência para apurar irregularidades no leilão para contratação dos serviços que viabilizariam a implantação do esquema de securitização de créditos públicos no Estado, tendo sido interrompida a operação, conforme documentos disponíveis em: https://auditoriacidada.org.br/conteudo/suspensao-securitizacao-em-goias/

j) O TRIBUNAL DE CONTAS DO ESTADO DE PERNAMBUCO suspendeu leilão da empresa estatal RECDA (criada para operar o mecanismo de “securitização de créditos públicos” de que trata o PLP 459/2017 no Município de Recife), devido aos riscos de ilegalidade da operação que pode ser caracterizada como operação de crédito, conforme amplamente noticiado: http://www.tce.pe.gov.br/internet/index.php/lista-noticias/143-junho/2375-tce-suspende-pregao-da-prefeitura-do-recife

k) O TRIBUNAL DE CONTAS DO ESTADO DO RIO GRANDE DO SUL deferiu Medida Cautelar à Representação apresentada pelo MINISTÉRIO PÚBLICO DE CONTAS (Processo no 11474-0200/16-6), suspendendo o funcionamento da INVESTE POA S/A, criada para operar o mecanismo de securitização de créditos públicos no Município de Porto Alegre, conforme informações disponíveis em http://www.febrafite.org.br/wp-content/uploads/2016/11/decisao0911POA.pdf

l) Em Salvador, diversas representações foram apresentadas junto ao Tribunal de Contas do Município de Salvador (Processo 05098-17 – Protocolado em 06/07/2017), Ministério Público Federal (00030462/2017 – Protocolado em 06/07/2017) e Ministério Público do Estado da Bahia (MP/BA 3.9.135644/2017 –Protocolado em 05/07/2017) em face do Prefeito da Cidade de Salvador, Sr. ANTÔNIO CARLOS PEIXOTO DE MAGALHÃES NETO, e do Secretário Municipal da Fazenda de Salvador, SR. PAULO GANEM SOUTO, e demais autoridades envolvidas na proposta de criação da Companhia de Desenvolvimento e Mobilização de Ativos de Salvador – CDEMS.

m) Em São Paulo, foi apresentada Ação Popular, relativamente à empresa CPSEC S/A (Cia Paulista de Securitização S/A, empresa criada para operar o mecanismo de que trata o PLS 204/2016 no Estado de São Paulo), conforme processo no 1039132-29.2016.8.26.0053, em andamento na 12ª Vara de Fazenda Pública de São Paulo, conforme notícia http://sinafresp.org.br/folha-de-sao-paulo-publica-sobre-a-acao-popular-movida-pelos-afrs/

A sumária inclusão dos parágrafos 7º e 8º ao Art. 167 da CF/88, jogados no novo texto da PEC 23 sem uma explicação sequer no relatório apresentado à Comissão Especial no último dia 21/10/2021, sem passar pelo crivo da CCJ, sem o mínimo debate sobre o grave alcance desses dispositivos que, adicionalmente, estão redigidos de forma cifrada, JUSTIFICAM A PRESENTE INTERPELAÇÃO EXTRAJUDICIAL, ainda mais considerando que essa grave lesão aos cofres públicos, denominada Securitização, é matéria estranha ao tema da PEC 23/2021, que trata de Precatórios, tendo sido introduzida como os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, prática de contrabando legislativo incompatível com a Constituição Federal, conforme já notificado pelo STF ao Congresso Nacional (ADI 5127). Adicionalmente, tem sido criada uma conjuntura de pânico e pressão para a a aprovação às pressas do texto da PEC 23 como um todo, sob alegação de que precisaria ser aprovado um auxílio temporário aos miseráveis, o que levantou intensos debates sobre o teto de gastos, saída de quatro secretários do Ministério da Economia, especulações sobre a saída do ministro Paulo Guedes, enfim, desviando-se completamente o foco e a possibilidade de debate sobre a grave tentativa de modificar a Constituição para inserir um ESQUEMA FRAUDULENTO DE DESVIO DE RECURSOS PÚBLICOS ARRECADADOS DO POVO, QUE PASSARÃO A SER DESTINADOS A PAGAMENTOS POR FORA DOS CONTROLES ORÇAMENTÁRIOS, SEM TRANSPARÊNCIA, LESANDO GRAVEMENTE OS COFRES PÚBLICOS E TODAS AS GERAÇÕES ATUAIS E FUTURAS

Referidos dispositivos incluídos de última hora no texto da PEC 23 – parágrafos 7º e 8º ao Art. 167 da CF/88 – encontram-se redigidos de forma cifrada e escondem a “engenharia financeira” que, na prática, envolve, ao mesmo tempo:

(1) a realização de operação de crédito disfarçada, extremamente onerosa e não expressamente autorizada;

(2) o desvio do fluxo de arrecadação de impostos pagos pelos contribuintes, durante o seu percurso na rede bancária, como garantia de pagamento da referida operação de crédito ilegal por fora dos controles orçamentários e de forma extremamente onerosa;

(3) a transferência de propriedade do fluxo de arrecadação tributária, que passa a ficar vinculada ao pagamento dos valores mobiliários (recebíveis, derivativos ou debêntures) emitidos para securitizar créditos públicos;

(4) dano brutal ao orçamento público e perda de controle da arrecadação, tendo em vista que grande parte da arrecadação tributária sequer alcançará os cofres públicos, sendo desviada para “Contas Vinculadas” durante o percurso pela rede bancária, fora do controle do ente público, com perda de transparência e controle sobre a arrecadação tributária.

Para não revelar o que está por trás desse grave esquema da chamada Securitização e não deixar transparecer o seu danoso alcance, os parágrafos 7º e 8º que a PEC 23 pretende inserir ao Art. 167 da Constituição têm um texto cifrado, como se explica a seguir, e foram inseridos sem uma menção sequer, nenhuma explicação ou justificativa da motivação por parte do relator para a inclusão sumária de tais dispositivos, extremamente danosos aos cofres públicos e à sociedade, além de estranhos ao teor da PEC 23, justificando-se a iniciativa da presente interpelação extrajudicial.

Não se trata de interferir no direito ao voto de cada parlamentar, que tomará, sob sua exclusiva responsabilidade, a decisão de aprovar ou não os parágrafos 7º e 8º que a PEC 23 pretende inserir ao Art. 167 da Constituição.

A presente Interpelação Extrajudicial visa tão somente certificar que V.Exa., seja na condição de presidente da Câmara dos Deputados Federais, de posição de Lideranças de Partidos e blocos, responsáveis pela orientação da bancada de seu partido político, ou parlamentar que irá votar em plenário tomou conhecimento dos diversos e graves problemas de ordem jurídica, constitucional, econômico-financeira e social envolvidos os parágrafos 7º e 8º que a PEC 23 pretende inserir ao Art. 167 da Constituição, assim como os seus impactos danosos aos cofres públicos e à sociedade brasileira, e assegurar que V. Exa. adote as medidas necessárias para que sejam devidamente conhecidas e debatidas com responsabilidade e publicidade todas as implicações dessa proposta, previamente à deliberação da referida proposta pelo Plenário da Câmara dos Deputados, registrando-se a presente manifestação nos anais da sessão que analisar a PEC 23 em Plenário, para que surta os efeitos devidos.

II – DOS FATOS

Apesar dos graves danos que a chamada Securitização provoca, tal esquema já vem sendo implementado em diversos entes federados, sendo objeto de atuação por diversos órgãos de controle, conforme exemplos citados na introdução da presente interpelação.

O esquema que vem atuando em alguns entes e que os parágrafos 7º e 8º que a PEC 23 pretende inserir ao Art. 167 da Constituição sequer poderia ser chamado de “SECURITIZAÇÃO”, que corresponde a uma operação realizada no mercado financeiro para transferir ao comprador os riscos de recebimento ou não dos créditos securitizados.

Em uma “securitização” propriamente dita, todos os riscos de recebimento ou não dos créditos securitizados são transferidos ao comprador dos valores mobiliários emitidos com base em tais créditos.

Nas operações de “securitização” que têm sido implementadas em alguns entes federados (e que o novo texto da PEC 23 pretende inserir à Constituição, a cobrança dos créditos públicos inscritos em dívida ativa), a administração, bem como o risco de recebimento ou não desse crédito, permaneceram a cargo dos respectivos órgãos da administração tributária (Procuradorias de Fazenda, Secretarias de Fazenda ou Finanças em cada ente federado).

O novo texto da PEC 23 não modifica as atribuições de Estado, exclusivas de procuradores e auditores-fiscais, de cobrar os créditos (tributários ou não) inscritos em dívida ativa.

Os créditos tributários e não tributários inscritos em dívida ativa continuarão sendo cobrados, administrados e controlados pelos respectivos órgãos da administração tributária, que retêm todos os riscos de vir ou não a arrecadar tais créditos.

Assim, a principal característica de uma operação de securitização legítima, que é a transferência do risco aos investidores, não está presente na operação que tem sido implementada em alguns entes federados e que o novo texto da PEC 23 pretende inserir à Constituição, nas quais o próprio ente público retém todos os riscos da operação!

Ora, então, qual é a vantagem dessa operação para a União, Estados, DF ou Municípios?

NENHUMA!

Os entes federados não terão vantagem alguma com esse esquema, que favorece unicamente o setor financeiro, que passa a se apropriar diretamente da arrecadação tributária, com graves danos aos cofres públicos e a toda a sociedade, por isso a presente INTERPELAÇÃO EXTRAJUDICIAL se fez necessária!

Conforme definido em Portaria do Ministério da Economia (Portaria 429/2020), a Securitização pressupõe a emissão de valores mobiliários:

II – Securitização: operação por meio da qual é efetuada a conversão do contrato de dívida garantido pela União em lastro para títulos ou valores mobiliários a serem emitidos posteriormente;

O texto do novo parágrafo 8º que a PEC 23 pretende incluir ao Art. 167 da Constituição cita os valores mobiliários que serão emitidos por esse esquema e os denomina “recebíveis”, os quais, repita-se, têm vida própria, totalmente distinta da Dívida Ativa em si, cujo estoque serve apenas de mero parâmetro para a sua emissão:

§ 8º A securitização de recebíveis da dívida ativa deve restringir-se a direitos decorrentes de créditos já inscritos como dívida ativa em data anterior à da securitização e classificados pelo respectivo órgão de cobrança como de difícil recuperação, a partir de metodologia aprovada pelo Tribunal de Contas competente, caso não haja metodologia de classificação já aplicada pelo respectivo ente, anterior ao exercício de 2022.

Reparem que a securitização é dos recebíveis e não dos créditos da Dívida Ativa em si, que continuarão onde sempre estiveram, sendo cobrados e administrados pelos respectivos órgãos da administração tributária em cada ente federado. O estoque de Dívida Ativa funciona meramente como um parâmetro para a emissão dos valores mobiliários (recebíveis) emitidos com base no referido estoque de Dívida Ativa.

Dessa forma, no caso da PEC 23, os “recebíveis” correspondem aos valores mobiliários (derivativos ou debêntures) que serão emitidos e vendidos ao mercado financeiro.

Esses recebíveis são novos títulos ou valores mobiliários emitidos por empresa ou fundo criados para operar a Securitização, a exemplo da PBH ATIVOS S/A em Belo Horizonte, entre outras.

Tais recebíveis são vendidos ao mercado financeiro, que, ao comprá-los, promove o ingresso de um recurso aos cofres públicos. Esse adiantamento tem servido de “isca” para que alguns gestores públicos embarquem nesse esquema. Porém, o compromisso assumido para o pagamento desse “adiantamento”, que corresponde a uma contratação de dívida pública disfarçada por esse esquema, tem sido onerosíssimo: em todos os locais onde o esquema tem atuado, a obrigação de pagar por esse “adiantamento” passa a ser paga com novas receitas de impostos, que são desviadas, por fora dos controles orçamentários, durante o percurso dos recursos pela rede bancária!

No caso da PBH ATIVOS S/A em Belo Horizonte, por exemplo, as investigações da CPI realizada pela Câmara Municipal provou que o município recebeu R$200 milhões de adiantamento (quando da venda dos recebíveis) e, em troca, comprometeu-se a desviar um volume de impostos arrecadados no valor de R$880 milhões + atualização monetária (IPCA) + 1% ao mês (sobre os R$ 880 milhões; e não sobre o valor recebido de R$ 200 milhões), como fartamente documentado (https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/ ).

Em pouco tempo, o valor desviado para o pagamento dos recebíveis (que no caso da PBH ATIVOS S/A, ofereciam juros de 23% ao ano e foram integralmente adquiridos pelo banco BTG Pactual, que foi também o coordenador líder que implementou toda a operação) já havia superado cerca de R$ 270 milhões (35% a mais que o valor do adiantamento recebido), sem contar as elevadas perdas decorrentes de todos os elevados custos administrativos e operacionais que recaíram sobre o Município de Belo Horizonte.

O único a lucrar com a operação de Securitização foi o banco BTG Pactual S/A., o que levou o MINISTÉRIO PÚBLICO DE CONTAS DE MINAS GERAIS a propor a proibição de novas emissões de recebíveis (debêntures) https://www.otempo.com.br/politica/mp-de-contas-pede-suspensao-de-repasses-para-pbh-ativos-1.1537706 e o TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAIS a suspender o pagamento das debêntures emitidas pela PBH ATIVOS S/A https://www.tce.mg.gov.br/noticia/Detalhe/1111624409),

Ao deixar de mencionar, na PEC 23, todos os passos do esquema de Securitização, parlamentares estão sendo iludidos, levados a crer que tal esquema representaria alguma solução para a Divida Ativa, que na realidade continuará onde sempre esteve: sendo cobrada e administrada pelos órgãos da administração tributária, enquanto os novos papéis emitidos (recebíveis ou derivativos) irão gerar uma dívida ilegal que passará a ser paga por fora dos controles orçamentários, por meio do desvio do fluxo de arrecadação para as “Contas Vinculadas” ao esquema, minando de forma gravíssima os orçamentos públicos de todos os entes federados.

O novo parágrafo 7º que a PEC 23 pretende incluir ao Art. 167 da Constituição diz:

7º Não se aplica o disposto no art. 167, inciso IV, na hipótese de securitização de recebíveis da dívida ativa.

Tal dispositivo visa abrir caminho para o esquema de desvio de recursos, na medida em que exclui a aplicação, à Securitização, da proibição de vinculação de receitas de impostos contida no citado inciso IV do Art. 167 da CF/88.

Assim, sorrateiramente, ao excluir a proibição de vinculação de receitas de impostos ao esquema de Securitização, passa a ficar autorizada a utilização das “Contas Vinculadas” utilizadas por esse esquema, pois é através dessas contas que se processa o desvio da arrecadação tributária durante o percurso dos recursos pela rede bancária.

Para ilustrar, esse grave fato pode ser constatado e comprovado, por exemplo, por meio do “Contrato de Custódia de Recursos Financeiros e Administração de Contas Vinculadas” da PBH ATIVOS S/A (disponível em https://auditoriacidada.org.br/wp-content/uploads/2018/11/Contrato-de-Custódia_registrado-RTD-RJ_parte-1.pdf), e em outros documentos da referida estatal criada para operar o esquema de Securitização de Créditos Públicos em Belo Horizonte (disponíveis em https://auditoriacidada.org.br/conteudo/pbh-ativos-s-a/ ).

Os recebíveis adquiridos por investidores passam a ser pagos com as receitas de impostos desviadas para as “Contas Vinculadas” ao esquema. Enquanto isso, a Dívida Ativa continua sendo cobrada pelas procuradorias e secretarias de Fazenda, como explicado em recente entrevista (https://auditoriacidada.org.br/video/tv-democracia-fattorelli-explica-esquema-que-desvia-recursos-publicos-inserido-na-pec-23-2021/ ).

Por essa razão, é um absurdo tentar incluir tal dispositivo à Constituição, pois ele promove a captura dos tributos pagos pela sociedade e os destina ao esquema de Securitização, definhando o orçamento público, que deixará de receber esses recursos desviados.

Essa tentativa de incluir o esquema de Securitização, sem debate algum, sem sequer menção ou justificativa alguma no relatório que, de surpresa, à revelia da CCJ (que já havia analisado o texto da PEC sem tais dispositivos), matéria estranha ao texto da PEC 23 (que trata dos Precatórios), como um contrabando legislativo, os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, além de todos os danos econômicos, financeiros e sociais, irá enfraquecer a atuação dos diversos órgãos de controle que já vêm reagindo e barrando esse esquema em vários entes federados, o que é temerário para o controle das contas públicas no país.

A menção aos Tribunais de Contas no texto do novo parágrafo 8º (que a PEC 23 pretende incluir ao Art. 167 da CF/88) visa desviar o foco do grave enfraquecimento à atuação dos respectivos órgãos de controle acima citado, tendo em vista que os créditos da Dívida Ativa classificados como de difícil arrecadação, servem de mero parâmetro para a emissão dos novos papéis financeiros – os recebíveis.

O dinheiro que entra no banco, já pago pelo contribuinte, será desviado para o pagamento dos recebíveis emitidos! Os créditos públicos – sejam de difícil ou de fácil cobrança – continuarão sendo constituídos, fiscalizados, cobrados e administrados pelos órgãos da administração tributária (Secretaria da Receita Federal ou Estaduais ou de Finanças municipais; Procuradoria da Fazenda Nacional, estaduais ou municipais). Todo o mérito pela arrecadação desses créditos continuará sendo dos órgãos da administração tributária federal, estadual ou municipal, porém, o fruto da arrecadação não irá mais integralmente para os cofres públicos, sendo desviado por fora dos controles orçamentários, caso aprovados os parágrafos 7º e 8º que estão sendo inseridos ao Art. 167 da CF, conforme novo texto da PEC 23.

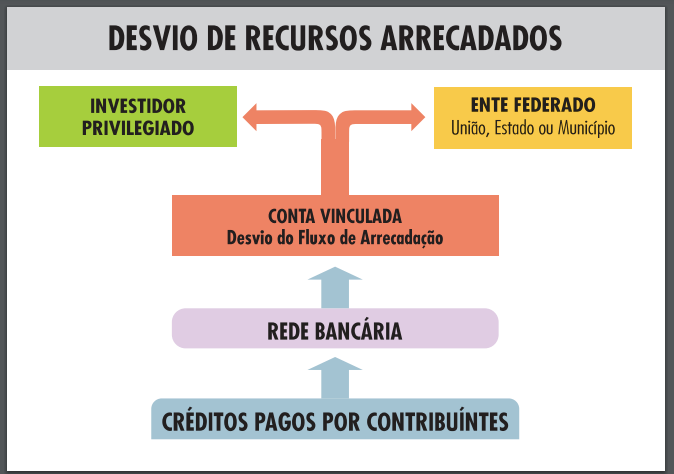

O diagrama a seguir ilustra esse escandaloso desvio de recursos tributários para investidores privilegiados que adquirem os recebíveis emitidos por esse esquema. Contribuintes continuarão pagando os seus tributos normalmente junto à rede bancária, porém parte desses recursos será desviada para as “Contas Vinculadas” ao esquema antes de alcançar os cofres públicos.

Os recursos desviados para as denominadas “Contas Vinculadas” deixarão de fazer parte do orçamento, ferindo frontalmente o disposto no Art. 167, inciso IV, da Constituição Federal.

Por isso o novo parágrafo 7º ao Art. 167 da CF/88 visa exatamente permitir esse desvio, que corresponde a um pagamento por fora dos controles orçamentários, o que configura um escândalo!

Parlamentares não podem aprovar a inclusão desse desvio escandaloso de recursos de impostos pagos por contribuintes em nossa Constituição Federal.

Os entes federados perdem o controle sobre a arrecadação de créditos públicos (parcelados ou não, inscritos ou não em Dívida Ativa), líquidos e certos, devido à cessão do fluxo de arrecadação desses créditos mediante contratos de alienação fiduciária (a exemplo do contrato celebrado pela PBH ATIVOS S/A disponível em https://auditoriacidada.org.br/wp-content/uploads/2018/11/Contrato-de-Cessão-Fiduciária_registrado-RTD-de-BH_16abril14-3.pdf), entre outras ordens à rede arrecadadora. Esse desvio ocorre durante o percurso desses créditos pela rede bancária, para Contas Vinculadas ao esquema, devendo ser ressaltado ainda que o domínio sobre as movimentações dos valores fica a cargo dos investidores que adquirem os recebíveis, aos quais são cedidos os respectivos recursos.

Sem esse esquema, a totalidade dos recursos arrecadados chegariam integralmente aos cofres públicos. Com o esquema, somente uma parte dos recursos arrecadados alcança os cofres públicos, pois a outra parte é desviada para investidores privilegiados adquirem os recebíveis e sequer irá compor o orçamento público. Com isso, toda a legislação de finanças do país, que é estruturada no princípio do orçamento único, está sendo burlada por esse esquema, razão pela qual configura um escândalo a inclusão desses dispositivos (parágrafos 7º e 8º que estão sendo inseridos ao Art. 167 da CF, conforme novo texto da PEC 23).

Além das inúmeras aberrações legais embutidas no esquema de Securitização que desvia arrecadação de créditos públicos e provoca danos irreparáveis às contas públicas, como já mencionado anteriormente, o referido mecanismo ainda afronta contra atribuições do próprio Congresso Nacional e demais esferas do Poder Legislativo nos demais entes federados, pois uma de suas principais atribuições, que é a votação da Lei Orçamentária Anual, passa a ficar diminuída, haja vista que os recursos desviados pro esse esquema sequer farão parte dos respectivos orçamentos públicos.

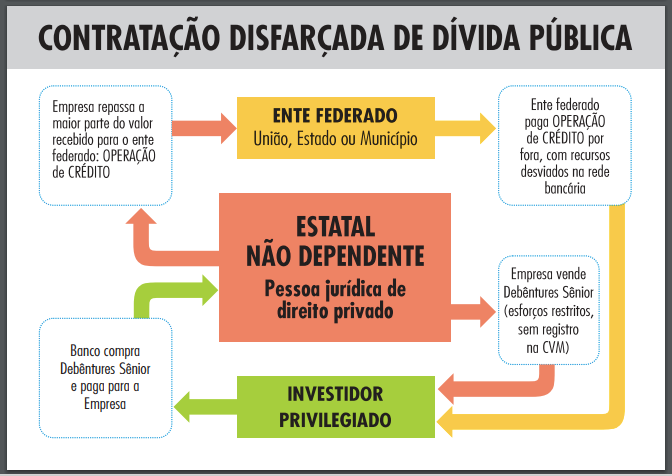

O dinheiro inicialmente arrecadado com a venda dos recebíveis a investidores configura contratação disfarçada de dívida pública onerosíssima, pois tais recebíveis invariavelmente oferecem juros elevadíssimos, como no caso da PBH ATIVOS S/A, onde os juros oferecidos foram de 23% ao ano!

O diagrama seguinte ilustra os passos que estão escondidos no texto cifrado dos dispositivos inseridos na PEC 23:

O esquema da securitização envolve, adicionalmente, garantias públicas descomunais! Além da entrega do controle sobre o fluxo da arrecadação que passa a ser desviado para as “Contas Vinculadas”, caso algum dos créditos cuja arrecadação foi cedida deixe de ser arrecadado, o ente federado ainda se compromete com garantias e indenizações, ou seja, terá repor com outros créditos ou indenizar com recursos, como comprovam diversos documentos da PBH Ativos S/A, destacando-se o “Termo de Cessão de Direitos de Crédito Autônomos”, de 18/05/2015, acompanhado de planilhas de valores que detalham as parcelas, comprova a realização de uma RECOMPOSIÇÃO DE VALORES no montante de R$ 60.654.675,45 (sessenta milhões, seiscentos e cinquenta e quatro mil, seiscentos e setenta e cinco reais e quarenta e cinco centavos), conforme documento disponível em: https://drive.google.com/file/d/0B8OTOor5lxGDbjNVM1NQSDVBQlk/view?resourcekey=0-V9RFJ6SLB6X2MZsDNa4Ugg).

Assim, ao contrário da propaganda enganosa de que o esquema da SECURITIZAÇÃO DE CRÉDITOS iria livrar o Estado de créditos podres, o esquema representa um grande rombo às contas públicas e a perda do controle sobre a arrecadação de créditos públicos, pois o dinheiro arrecadado é desviado para as “Contas Vinculadas” ao esquema, mediante a alienação fiduciária do fluxo da arrecadação.

Estamos, portanto, diante de dispositivos que introduzem ao texto constitucional a autorização para o desvio do dinheiro arrecadado de contribuintes para os privilegiados investidores que adquirirão os recebíveis emitidos pelo esquema de Securitização, os quais passam a se apropriar diretamente dos tributos pagos pela sociedade, antes que estes alcancem os cofres públicos.

Esse desvio de recursos públicos, por fora dos controles orçamentários, atende exclusivamente aos interesses da especulação financeira com grave lesão ao interesse público, pois afeta negativamente os orçamentos públicos e prejudica todas as gerações atuais e futuras, razão pela qual não deve prosperar, devendo ser extirpados os parágrafos 7º e 8º que estão sendo inseridos ao Art. 167 da CF, conforme novo texto da PEC 23.

III – DO DIREITO

A Interpelação extrajudicial implica em que o interpelado receba uma comunicação quanto aos fatos e ao direito que se pretende preservar e proteger, embora não se caracterize, imediatamente, como lide processual. Ela tem, assim, caráter preventivo, de modo a preservar direito, garantir que o fato foi noticiado e se tornou conhecido, e impedir que venham a ser causados prejuízos relevantes, por desconhecimento do(s) notificado(s).

Ainda que não pressuponha a necessidade lógica da existência de uma ação principal, pode vir a subsidiá-la e sustentá-la, como evidência, mesmo, de que as questões de direito e respectivas consequências econômicas lesivas às pessoas, à economia do país e aos cofres públicos, não foram observadas, apesar de notificadas.

No caso em tela acham-se presentes os pressupostos fáticos e jurídicos para que os Interpelados, em função de sua responsabilidade política e social, como representantes eleitos pelo Povo Brasileiro, sejam alertados e advertidos quanto ao risco jurídico, econômico, financeiro e social de suas deliberações relacionadas aos dispositivos que estão sendo inseridos no novo texto da PEC 23: parágrafos 7º e 8º que estão sendo inseridos ao Art. 167 da CF, conforme novo texto da PEC 23.

Chamamos a atenção para as graves consequências do esquema de Securitização, que está sendo incluído de forma sorrateira ao texto constitucional, sem debate algum, sem sequer menção ou justificativa alguma no relatório apresentado de surpresa à Comissão Especial, de surpresa, à revelia da CCJ (que já havia analisado o texto da PEC sem tais dispositivos), matéria estranha ao texto da PEC 23 (que trata dos Precatórios), tendo sido introduzida como os estigmatizados “jabutis”, afrontando a Lei Complementar 95/98, prática de contrabando legislativo incompatível com a Constituição Federal, conforme já notificado pelo STF ao Congresso Nacional (ADI 5127), além de todos os danos econômicos, financeiros e sociais, irá enfraquecer a atuação dos diversos órgãos de controle que já vêm reagindo e barrando esse esquema em vários entes federados, o que é temerário para o controle das contas públicas no país.

Tais dispositivos levam ao descontrole da arrecadação de créditos públicos e à completa submissão aos interesses do mercado, que passa a se apoderar diretamente dessa arrecadação desviada, afrontando diversos dispositivos constitucionais relacionados aos objetivos fundamentais da República, princípios constitucionais, direitos e garantias, comprometendo gravemente a soberania, a cidadania, a dignidade da pessoa humana, o direito à sociedade livre, justa e solidária, a erradicação da pobreza, a redução das desigualdades sociais e regionais, a busca do pleno emprego, o direito ao desenvolvimento socioeconômico, os direitos sociais fundamentais, entre outros.

Ao contrário da falsa propaganda de que o esquema de Securitização traria algum ganho aos entes federados, ele provoca imenso prejuízo, como comprovado em todos os locais já analisados.

Diante disso, estamos cumprindo a nossa parte e garantindo que todos(as) os(as) Excelentíssimos(as) Senhores(as) Deputados(as) Federais, em função de sua condição de Presidente da Câmara dos Deputados Federais, Lideranças de Partidos Políticos ou blocos parlamentares, ou Parlamentares que irão votar a referida PEC 23/2021 em plenário tomem conhecimento dos diversos e graves problemas de ordem jurídica, constitucional, econômico-financeira e social envolvidos nos parágrafos 7º e 8º que estão sendo inseridos ao Art. 167 da CF, conforme novo texto da PEC 23, assim como os seus impactos danosos à sociedade brasileira, e deliberem, no âmbito de suas responsabilidades político-parlamentares, as medidas necessárias para que sejam superados todos os mencionados problemas, previamente à deliberação das referidas propostas pelo Plenário da Câmara dos Deputados, registrando-se a presente manifestação nos anais da sessão que analisar a PEC 23/2021, para que surta os efeitos devidos, onde se espera que tais propostas sejam rejeitadas pelos representantes do povo brasileiro.

Por tais razões de fato e de direito, é apresentada a presente INTERPELAÇÃO EXTRAJUDICIAL via Cartório de 2º Ofício de Registro de Títulos e Documentos e Pessoa Jurídica de Brasília ao presidente da Câmara dos Deputados e às Lideranças de Partidos Políticos e/ou blocos com representação na referida Casa, sendo também enviada por meio eletrônico para todos os 513 (quinhentos e treze) deputados(as) federais, para que surta todos os efeitos jurídicos e legais.

Brasília – DF, 25 de outubro de 2021.

Maria Lucia Fattorelli Carneiro

Coordenadora Nacional da Auditoria Cidadã da Dívida