“PEGADINHAS” DA CHAMADA SECURITIZAÇÃO: NÃO SE DEIXEM ENGANAR!!!

FAÇA SUA PARTE: ENVIE ESTE ARTIGO (versão em PDF) PARA DEPUTADOS E DEPUTADAS FEDERAIS! VAMOS BARRAR ESSE PROJETO NEFASTO!!!

Lista de emails dos deputados(as) federais

“PEGADINHAS” DO ESQUEMA FRAUDULENTO DA CHAMADA SECURITIZAÇÃO DE CRÉDITOS PÚBLICOS DE QUE TRATA O PLP 459/2017

Excelentíssimos(as) Deputados(as) Federais,

Alertamos Vossas Excelências para as seguintes “pegadinhas” inseridas no novo relatório apresentado pelo relator de plenário Dep. Alexandre Leite, PARA QUE NÃO SE ILUDAM COM O ESQUEMA FRAUDULENTO DE QUE TRATA O PLP 459/2017.

“Pegadinha” 1: “A operação não se enquadraria como operação de crédito”. Ora, a operação é CLARAMENTE UMA OPERAÇÃO DE CRÉDITO que desobedece a todas as regras da Lei de Responsabilidade Fiscal, entre outras normas, como diversos órgãos de controle estaduais e federais têm questionado (Ver artigo no Monitor Digital).

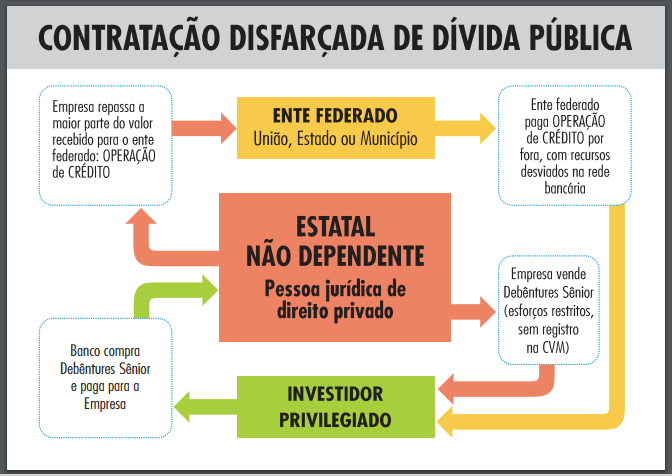

A nova empresa estatal (sociedade de propósito específico que o PLP 459/2017 autoriza criar em cada ente federado) emite papéis financeiros (debêntures sênior) e os vende ao mercado financeiro, captando recursos que são repassados ao ente federado.

Dessa forma, essa nova empresa estatal funciona como mera fachada para que o ente federado contraia uma dívida pública de forma disfarçada e ilegal, como mostra o diagrama ao lado.

No caso de Belo Horizonte, onde uma CPI garantiu acesso às milhares de páginas de contratos envolvidas na estruturação desse negócio, ficou evidenciado que a PBH ATIVOS S/A vendeu debêntures sênior por R$ 230 milhões ao BTG Pactual S/A (o mesmo banco que estruturou toda a operação). A empresa ficou com cerca de R$ 30 milhões (para remunerar seus administradores) e transferiu R$ 200 milhões ao Município de Belo Horizonte. E esses R$ 200 milhões CORRESPONDEM A UMA DÍVIDA PÚBLICA! É descarado!

Essa dívida de R$ 200 milhões não é contabilizada como “dívida” e é paga por fora dos controles orçamentários, mediante o desvio dos impostos que pagamos! Um verdadeiro escândalo!

Portanto, o mais grave é que em troca desses R$ 200 milhões, o Município de Belo Horizonte comprometeu-se a entregar o fluxo de arrecadação tributária em R$ 880 milhões (!) acrescido de atualização monetária pelo IPCA e mais 1% ao mês, o que dará mais de 12% ao ano!!!! É totalmente insustentável!

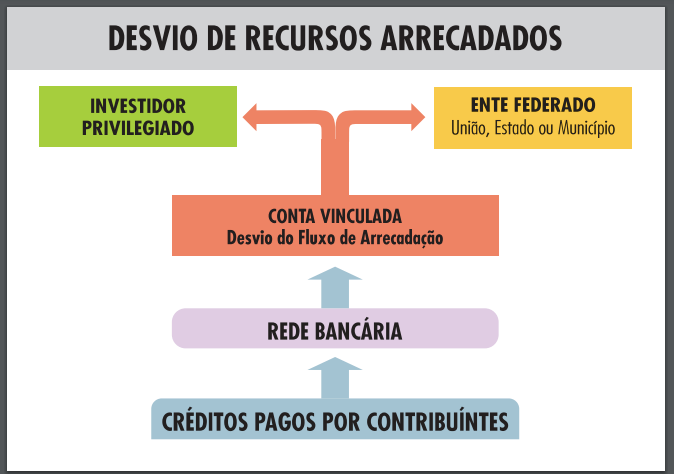

Por meio desse esquema os entes federados PERDERÃO UM VOLUME ENORME DE SUA ARRECADAÇÃO e, adicionalmente, PERDERÃO O CONTROLE da arrecadação tributária, porque o desvio se dará durante o percurso dos recursos pela rede bancária, PROTEGIDA PELO SIGILO BANCÁRIO!

O dinheiro dos impostos que pagamos nem chegará aos cofres públicos! O papel do Congresso também será afetado, porque ao votar a Lei Orçamentária, estará decidindo apenas sobre as sobras desse esquema!

O fato do texto dizer que não seria uma operação de crédito não tem o poder de modificar a natureza clara e evidente da operação de crédito ilegal que está sendo autorizada!

“Pegadinha” 2: “Os entes federados (União, Estados, DF e Municípios) estariam proibidos de dar garantia a essa operação”. Ora, O PRIMEIRO ARTIGO DO PLP 459/2017 AUTORIZA A ENTREGA DO FLUXO DE ARRECADAÇÃO! Existe garantia mais robusta do que essa?????? Os entes federados estarão entregando diretamente os impostos que pagamos, ou seja, o dinheiro arrecadado sequer transitará pelo orçamento, pois ainda durante o percurso pela rede bancária já será desviado para as “Contas Vinculadas” criadas por esse esquema e, destas, os recursos já serão desviados para os investidores privilegiados, como mostra o diagrama abaixo.

No texto do PLP 459/2017 a entrega do fluxo da arrecadação está cifrada, pois consta que os entes federados poderão “…ceder direitos originados de créditos tributários e não tributários…”. Esse “direitos originados” correspondem ao dinheiro arrecadado!

No caso de créditos tributários, isso foi provado pela CPI da PBH ATIVOS S/A, que mostrou o grave desvio dos impostos em proporção muito maior que o dinheiro da dívida ilegal contraída antecipadamente!

No caso de créditos não tributários, também está sendo provado o desvio ilegal dos royalties do petróleo devidos à RioPrevidência no Estado do Rio de Janeiro! Outro escândalo que uma CPI da ALERJ está revelando!

O fato do texto do PLP 459/2017 dizer que os entes federados não se comprometeriam com garantias está contradizendo o primeiro artigo do próprio PLP, que entrega o fluxo dos recursos já arrecadados! Não se deixem enganar!!!

Líderes de todos os partidos já foram cientificados dos imensos e irreparáveis danos embutidos no PLP 459/2017, conforme “Interpelação Extrajudicial” assinada por importantes entidades da sociedade civil: ACD, ANDES/SN, ANFIP, FENAFISCO, FENASTC, SINPROFAZ.

Apelamos para que Vossas Excelências REJEITEM o PLP 459/2017!

Maria Lucia Fattorelli

Coordenadora Nacional da Auditoria Cidadã da Dívida