NOTA TÉCNICA 2/2022 – Dívida do Estado do RJ

Nota Técnica da Auditoria Cidadã da Dívida no 2/2022

Contribuição da Auditoria Cidadã da Dívida

à Comissão Parlamentar de Inquérito em curso na ALERJ

Análise da Dívida Interna Pública do Estado do Rio de Janeiro refinanciada pela União e impactos do Regime de Recuperação Fiscal

30/5/2022

Introdução

A Auditoria Cidadã da Dívida (ACD) é uma associação sem fins lucrativos, conta com apoio e colaboração de importantes entidades da sociedade civil e cidadãos voluntários que há 22 anos atua pelo cumprimento da Constituição Federal, no que diz respeito à realização da auditoria da dívida (art. 26 do ADCT da Constituição Federal de 1988), tendo em vista que a dívida pública tem sido um dos principais empecilhos ao desenvolvimento socioeconômico do Brasil.

A ACD possui um Núcleo no Estado do Rio de Janeiro (Núcleo RJ), composto por dezenas de voluntários(as) que têm se dedicado a realizar estudos específicos sobre a dívida regional, com importantes iniciativas já desempenhadas no sentido da realização de uma auditoria integral do endividamento financeiro do estado. Entre essas iniciativas, destacamos a que resultou na apresentação, na Assembleia Legislativa do Rio de Janeiro (ALERJ), do PL-2.435/2017, o qual reivindica auditoria integral da dívida do Estado do RJ.

O Núcleo RJ atuou também por ocasião da apresentação do Projeto de Lei Estadual no 3.418/2017, quando formulou a Nota Técnica 1/2017[1], com objetivo de alertar autoridades do Executivo e Legislativo para os graves danos embutidos naquele projeto e na proposta de “Regime de Recuperação Fiscal”.

Nesta oportunidade, a presente Nota Técnica tem o objetivo de apresentar as contribuições da Auditoria Cidadã da Dívida acerca da dívida do Estado do Rio de Janeiro à Comissão Parlamentar de Inquérito criada no âmbito da Assembleia Legislativa do Estado do Rio de Janeiro, tendo em vista que a referida CPI visa realizar um exame analítico e pericial dos fatos que geraram a dívida pública estadual, analisando o histórico e as renegociações da mesma desde a promulgação da Constituição Estadual, em 1989.

A dívida do Estado do Rio de Janeiro com a União (no âmbito da Lei 9.496/1997) possui diversos e graves indícios de ilegalidades e ilegitimidades, que devem ser investigados por meio de uma profunda auditoria, com a participação da sociedade civil. De 1999 a 2019, o Estado do RJ pagou à União R$ 29,6 bilhões de juros e amortizações[2], e mesmo assim o estoque da dívida explodiu, passando de R$ 15,2 bilhões para R$ 90,7 bilhões[3] no mesmo período. Os números não batem e de pronto se constata que a questionável dívida originalmente refinanciada já foi paga cerca de 2 vezes e ainda assim seu estoque se multiplicou por quase 6 vezes!

Atualmente, não há a devida transparência em relação ao montante dessa dívida, uma vez que a Tabela constante na página do Governo do Estado do RJ[4] apresenta, em março de 2022, uma soma no montante de R$ 106,3 bilhões, sendo: (a) um saldo de R$ 73,7 bilhões referentes à dívida renegociada através da Lei 9.496/97, e (b) R$ 32,6 bilhões referentes ao “Plano de Recuperação Fiscal”, sem especificar detalhadamente qual a origem dos valores inseridos que resultaram nas “dívidas” que se encontram dentro desse “Plano”. Adicionalmente a este valor, a referida Tabela constante na página do Governo do Estado do RJ ainda apresenta mais R$ 33,4 bilhões referente a uma outra “dívida”, denominada “BACEN – Assunção Div. BERJ”, provavelmente relacionada ao chamado “saneamento” do BANERJ, porém, parte do saneamento do Banerj já havia sido computado no saldo refinanciado originalmente pela Lei 9.496/97. Portanto, a citada Tabela deve ser devidamente investigada pela CPI da ALERJ.

Consideramos que é urgente auditar essa dívida pública que vem crescendo e se eternizando ao longo do tempo, sem contrapartida em termos de investimentos no desenvolvimento econômico, pois esse processo tem se agravado ainda mais após a imposição do “Regime de Recuperação Fiscal” (RRF) pela União ao Estado do Rio de Janeiro: ao contrário de representar “benefício” ao estado e à sociedade, o RRF tem prejudicado a condição financeira e econômica do Estado, perpetuando a submissão ao ilegal e ilegítimo Sistema da Dívida[5], como se demonstrará.

1 – Antecedentes ao refinanciamento da dívida do Estado do Rio de Janeiro

A pesquisa sobre a origem da dívida dos estados nas décadas de 70 e 80 revelou que a maioria das Resoluções do Senado que autorizaram endividamento dos entes federados sequer mencionam o Agente Credor e diversas sequer mencionam a finalidade do empréstimo. Dessa forma, a origem da dívida dos estados é marcada por completa falta de transparência[6].

Aquela dívida externa gerada sem transparência sofreu a influência da elevação de cerca de 5 para 20,5% ao ano das taxas de juros internacionais pelo Federal Reserve Bank (FED), que determinava a taxa de juros internacionais Prime. Dessa forma, na década de 80 essa dívida cresceu em função desse impacto da alta dos juros, que fez a dívida se multiplicar por ela mesma, sem qualquer contrapartida real, ou seja, sem que tenha havido um efetivo ingresso de recursos.

A emissão de títulos da dívida pública estadual interna era incipiente na década de 70 e ganha proporções elevadas na década de 80, evoluindo de maneira impressionante nos primeiros anos da década de 90. Cabe mencionar que a Lei no 7.614/87 incentivou a emissão de títulos da dívida mobiliária, na medida em que autorizou operações de crédito interno “à conta e risco do Tesouro Nacional”, mediante suprimento específico adiantado pelo Banco Central.

Além disso, a dívida dos estados foi majorada devido à assunção de dívidas do setor privado, conforme autorizado pela Resolução nº 87/87 do Senado Federal, editada dias antes da Lei no 7.614/87, que além de também elevar irrestritamente os limites de endividamento dos estados, por conta e risco do Tesouro Nacional, determinou a assunção de dívidas do setor privado – prestadores de serviço e empreiteiras – junto à rede bancária!

Na década de 90, a dívida dos estados cresceu fortemente, devido ao impacto da política monetária federal definida pelo Banco Central e a prática de juros exorbitantes, sob a falsa justificativa de “controle inflacionário”, chegando a Selic a patamares próximos de 50% ao ano.

Nesse contexto, foi feito o REFINANCIAMENTO DA DÍVIDA DOS ESTADOS PELA UNIÃO, com base na Lei nº 9.496/97, cuja gênese está expressa em Carta de Intenções de dezembro/1991 com o FMI, itens 24 e 26[7], e obrigou os estados a aderir a um programa de ajuste fiscal, privatização de empresas e bancos estaduais, além da abusiva assunção do passivo dos bancos (PROES), que passou a fazer parte da dívida pública, conforme tabela fornecida pelo Tesouro Nacional à CPI da Dívida Pública realizada na Câmara dos Deputados Federais[8].

2 – Dívida pública do Estado do Rio de Janeiro refinanciada pela União no âmbito da Lei 9.496/97

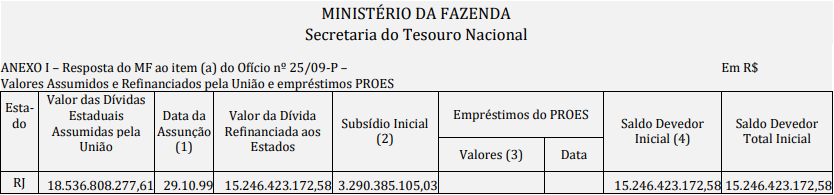

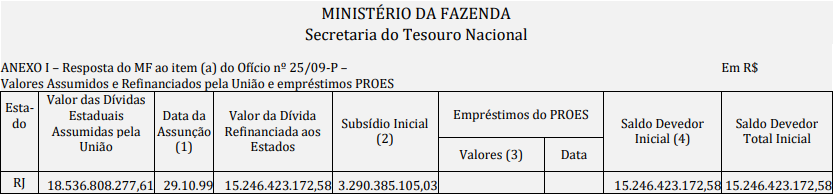

Durante a CPI da Dívida Pública realizada na Câmara dos Deputados Federais em 2009/2010, o Tesouro Nacional e o Banco Central forneceram tabelas contendo dados sobre as dívidas dos Estados[9]. Relativamente ao Rio de Janeiro, foram extraídos os dados resumidos a seguir, que indicam que o valor da dívida refinanciada pela União em 29/10/1999 foi de R$ 15,246 bilhões.

No montante refinanciado de R$ 15,246 bilhões, já haviam sido embutidos valores referentes a passivos[10] do BANERJ, que anteriormente (10/06/1997) haviam sido transformados em Dívida Mobiliária do Estado do RJ junto à Caixa Econômica Federal, conforme dados extraídos da página do Banco Central[11], e descrição dos fatos em Ação judicial apresentada pela Procuradoria Geral do Estado do RJ junto ao STF[12], como se comentará no item 6.3 seguinte, desta Nota.

Na época do refinanciamento das dívidas dos estados, os passivos de bancos estaduais foram transferidos para o estoque das dívidas públicas dos estados no âmbito do denominado “PROES” (Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária), propagandeado como “saneamento” dos bancos públicos estaduais. No caso do Banco do Estado do Rio de Janeiro (BANERJ), há forte indício de erro ou duplicidade, tendo em vista que esses passivos foram transformados em dívidas do Estado junto à CEF, como detalhado na ação impetrada pela PGRJ junto ao STF, e, adicionalmente, conforme dados publicados pelo Banco Central, a União emitiu (em 1998) títulos públicos para refinanciar esse passivo do BANERJ, que foi somado ao montante da dívida do Estado refinanciada pela União em 1999[13]. Este fato demanda o aprofundamento das investigações por parte da CPI da Dívida em curso na ALERJ.

O Ofício SEFAZ/GAB/nº 468/2017, da Secretaria de Estado da Fazenda do Estado do RJ[14], recebido em resposta a pedido de informações formulado pelo Núcleo RJ, apresentou tabela discriminando as parcelas de dívidas que deram origem ao montante de R$ 15,246 bilhões refinanciado pela União em 1999, incluindo-se a dívida mobiliária (títulos emitidos pelo Estado), além de dívidas com a Caixa Econômica Federal (CEF) e Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Apesar de serem discriminadas, resumidamente, as parcelas de dívidas refinanciadas, a natureza dessas dívidas e sua respectiva origem não foi informada. Cabe questionarmos, por exemplo: que dívidas eram estas? De onde surgiram? Houve influência de fatos semelhantes aos investigados pela CPI dos Títulos Públicos no Senado Federal, de 1996/1997, que envolviam a emissão de títulos com deságio[15], que posteriormente eram recomprados pelo próprio poder público a cotações maiores[16]? Estes valores incluíram os R$ 3,879 bilhões referentes à alegada cobertura de “rombos” do BANERJ? Que “rombos” eram estes? Ocorreu neste caso a mesma situação de Alagoas, onde os “rombos” do banco estadual surgiram devido ao não pagamento de dívidas de grandes empresários (usineiros, no caso de Alagoas)? Ou seja, houve a estatização de dívidas privadas[17]?

Tais dívidas anteriores, com seus respectivos documentos de respaldo, jamais foram auditadas pela sociedade civil de forma ampla e com total transparência. Estas são questões que devem ser investigadas pela recém-criada CPI na ALERJ.

3 – Crescimento exponencial da Dívida do Estado do Rio de Janeiro refinanciada pela União

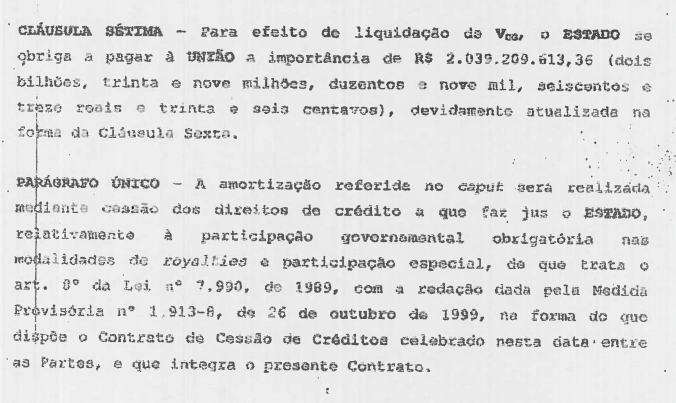

O valor original refinanciado pela União, no valor de R$ 15,246 bilhões, foi logo de início reduzido para R$ 13,207 bilhões, devido ao pagamento à vista da quantia de R$ 2,039 bilhões. Conforme previsto na Cláusula Sétima do contrato firmado no final da década de 90:

Fonte: https://auditoriacidada.org.br/wp-content/uploads/2022/04/OFICIO-SEFAZ-468-2017.pdf

Apesar desse vultoso pagamento inicial, as condições financeiras impostas pela União foram extremamente onerosas e fizeram a dívida crescer de forma exponencial.

Os juros nominais envolveram uma correção monetária diária e mais juros sobre o valor corrigido, turbinando o cálculo dos juros[18].

O indexador utilizado para corrigir monetariamente o saldo da dívida do Estado do RJ com a União no âmbito da Lei 9496/1997 foi o IGP-DI (calculado pela fundação Getúlio Vargas, uma fundação privada), que acumulou uma taxa de inflação muito superior à inflação medida pelo IPCA, calculado pelo IBGE (órgão público federal). Cabe questionar a escolha do IGP-DI, e não o IPCA, que já havia passado a ser o índice oficial da inflação desde 1986.

Além dessa atualização automática pelo maior índice vigente no país, ditado por instituição privada, sobre este valor atualizado monetariamente ainda foram acrescidos juros de 6% ao ano, aplicado de forma composta, resultando em taxa efetiva de 6,17%, aplicada cumulativamente, resultando em prejuízo aos cofres estaduais e, adicionalmente, em desobediência aos contratos que previam a taxa de 6%.

Ao longo do tempo, atualizando-se o saldo devedor ao final de 1999 (de R$ 13,559 bilhões[19]) pelo IGP-DI de janeiro de 2000 a dezembro de 2019, chegou-se a R$ 57,642 bilhões[20]. Na realidade, apesar dos pesados pagamentos de juros e amortizações, devido à incorporação de saldos (valores que superaram o limite de % da Receita Corrente Líquida -RCL – estabelecido contratualmente[21]), ao final de 2019 o saldo efetivamente ocorrido foi de R$ 90,676 bilhões[22]. Daí se verifica o perverso mecanismo da atualização monetária pelo IGP-DI, além da aplicação de juros sobre juros.

Como resultado dessas condições onerosíssimas, de 1999 a 2019, o Estado do RJ pagou à União R$ 29,6 bilhões de juros e amortizações, e mesmo assim o estoque da dívida explodiu, passando de R$ 15,2 bilhões para R$ 90,7 bilhões[23]. Em resumo: a dívida foi paga quase 2 vezes e ainda assim seu estoque se multiplicou por quase 6 vezes!

Atualmente, apesar dos vultosos pagamentos e da entrega de patrimônio público em inúmeras privatizações, a dívida do Estado do RJ junto à União já alcança a cifra elevadíssima e sem a devida transparência, uma vez que a Tabela constante na página do Governo do Estado do RJ[24] apresenta, em março de 2022, uma soma no montante de R$ 106,3 bilhões, sendo: (a) um saldo de R$ 73,7 bilhões referentes à dívida renegociada através da Lei 9.496/97, e (b) R$ 32,6 bilhões referentes ao “Plano de Recuperação Fiscal”, sem especificar detalhadamente qual a origem dos valores inseridos que resultaram nas “dívidas” que se encontram dentro desse “Plano”. Adicionalmente a este valor, a referida Tabela constante na página do Governo do Estado do RJ ainda apresenta mais R$ 33,4 bilhões referente a uma outra “dívida”, denominada “BACEN – Assunção Div. BERJ”, provavelmente relacionada ao chamado “saneamento” do BANERJ, porém, parte do saneamento do Banerj já havia sido computado no saldo refinanciado originalmente pela Lei 9.496/97. Portanto, a citada Tabela deve ser devidamente investigada pela atual CPI da ALERJ.

4- Lei Complementar 148/2014 e a modificação dos abusivos encargos cobrados pela União aos Estados

O problema da dívida dos estados não fazia parte da agenda de debates políticos, até que a CPI da Dívida Pública realizada na Câmara dos Deputados em 2009/2010 pautou o tema, juntamente com as discussões sobre a dívida federal externa e interna[25].

A partir daí, aumentou a pressão sobre o governo federal, para que fossem revistas as condições do refinanciamento das dívidas dos estados e municípios, tendo em vista o desrespeito ao Federalismo e uma série de ilegalidades e ilegitimidades verificadas no processo.

Nesse contexto, o governo federal apresentou ao Congresso Nacional o projeto de lei que recebeu o no 238/2013 na Câmara dos Deputados e no 99/2013 no Senado Federal, propondo modificações mínimas que não chegavam a resolver o problema, mas significavam um alívio bem reduzido para os estados e municípios.

Tal projeto foi discutido nas duas Casas Legislativas, tendo sido aprovada, em 5 de novembro de 2014, a Lei Complementar no 148[26]. No dia 25 do mesmo mês a Lei foi sancionada pela Presidente Dilma, autorizando, em resumo, as seguintes modificações:

- Em relação ao cálculo dos juros, estes passariam a ser calculados e debitados mensalmente, à taxa de quatro por cento ao ano (antes variavam de 6 a 9%), sobre o saldo devedor previamente atualizado. A atualização passaria a ser calculada mensalmente com base na variação do Índice Nacional de Preços ao Consumidor Ampliado – IPCA (antes era aplicado o IGP-DI). Esse somatório de atualização mais juros reais ficaria limitado à Selic.

- Em relação ao estoque[27] da dívida, este seria recalculado com base na Selic, e a União concederia descontos se o recálculo resultasse em valor inferior ao existente.

Apesar de não rever, apropriadamente, todos os danos provocados ao longo de décadas às finanças estaduais, a referida Lei Complementar no 148/2014 representou um avanço no reconhecimento de que a situação era insustentável. No entanto, o Governo Federal, que tinha tido a iniciativa de enviar a referida proposta legislativa ao Congresso Nacional, anunciou, na tarde de 24 de março de 2015, que não iria cumprir a referida lei.

A Advocacia Geral da União declarou que o governo teria razão em não reduzir os juros cobrados dos entes federados, utilizando o argumento de que a Lei Complementar no 148/2014 seria “apenas autorizativa”. Por sua vez, o Tesouro Nacional afirmou que precisaria de decreto para regulamentar os novos cálculos indicados na referida Lei.

Posteriormente, dia 5 de agosto de 2015 foi sancionada a Lei Complementar 151, tornando o recálculo obrigatório, e no dia 29 de dezembro de 2015, a presidenta Dilma editou o Decreto no 8.616[28], a fim de regulamentar a modificação dos termos dos contratos de refinanciamento de dívidas de estados e municípios que havia sido aprovada pela Lei Complementar 148, de 2014[29], porém, os termos aditivos não chegaram a ser firmados pelos estados.

Considerando que a Lei Complementar no 148/2015, quando estabeleceu as novas condições financeiras do refinanciamento não mencionou que seriam aplicados juros “compostos”, diversos estados impetraram ações junto ao STF, obtendo liminares favoráveis ao recálculo da dívida com base nos juros simples. O Estado do Rio de janeiro foi um dos estados que obteve liminar favorável do STF para o recálculo de sua dívida, conforme decisão no Mandado de Segurança no 34.137[30].

Naquela ocasião, membros da Auditoria Cidadã da Dívida visitaram todos os gabinetes dos ministros do STF[31], apresentando Nota Técnica[32] e o livro “Auditoria Cidadã da Dívida dos Estados”[33], que compila parte das investigações sobre a dívida dos estados durante nossa assessoria à CPI da Dívida Pública realizada na Câmara dos Deputados (no período de agosto/2009 a maio/2010).

Entre os argumentos mencionados na Nota Técnica entregue aos ministros do STF sobressai a menção à Súmula 121, do próprio STF, que dita:

Súmula 121 do STF: “É vedada a capitalização de juros, ainda que expressamente convencionada.”[34]

Devido à forte pressão exercida pelo setor financeiro, que de fato manda no Brasil, o ministro da Fazenda Nelson Barbosa foi diversas vezes[35] ao STF para tentar suspender o julgamento das liminares. Em seguida, o processo de impeachment/golpe contra a presidenta Dilma sobreveio, e a nova secretária do Tesouro Nacional prosseguiu com as pressões[36], até que o STF acabou decidindo suspender o julgamento das liminares e optou por devolver o problema para uma negociação política entre o governo federal, governos estaduais e Congresso Nacional. Os Estados desistiram de lutar pelas liminares que já haviam obtido?

5 – Surgimento do “Regime de Recuperação Fiscal”

As negociações que provocaram a suspensão do julgamento das liminares obtidas por diversos estados, inclusive pelo Estado do Rio de Janeiro, resultaram na votação, pelo Congresso Nacional, do Projeto de Lei Complementar (PLP) no 257/2016, concluída em 20/12/2016.

O PLP 257/2016 foi sancionado e transformado em Lei Complementar 156/2016, que concedeu prorrogações de prazo para o pagamento de dívidas dos estados refinanciadas pela União, impondo, em troca, o corte de gastos sociais e direitos dos servidores públicos estaduais, estabelecimento de teto de gastos “primários” (ou seja, teto apenas para as despesas com a manutenção da máquina pública e serviços prestados à sociedade, liberando completamente os gastos com juros e amortizações das questionáveis dívidas) e a desistência de ações judiciais atuais e futuras que questionem tais dívidas, em postura idêntica à do FMI, quando impõe severas políticas neoliberais em troca de refinanciamento de questionáveis dívidas, repletas de indícios de ilegalidades, e que beneficiam principalmente o setor financeiro.

Logo após a Lei Complementar 156/2016, foi também sancionada a Lei Complementar 159 (de 19/5/2017), que instituiu o “Regime de Recuperação Fiscal dos Estados e do Distrito Federal”, uma espécie de pedido de falência, no qual a gestão financeira do ente federado será, na prática, transferida a uma junta financeira que fará a imposição e fiscalização de diversas medidas de ajuste fiscal, além de privatizações. Ademais, em troca de postergações onerosas (evidentemente, com a incidência de juros sobre juros) nos pagamentos das parcelas das dívidas dos estados com a União (que na realidade já foram pagas diversas vezes e são eivadas de irregularidades e já deveriam ter sido anuladas), essa lei exige o corte de investimentos sociais e direitos dos servidores públicos estaduais, além de mais privatizações de patrimônio estadual estratégico.

Essa dívida é flagrantemente NULA e já foi paga diversas vezes, como já mencionado.

Desde o início, o citado refinanciamento pela União vem lesando todos os entes federados, que perderam o seu patrimônio público e ainda assumiram questionáveis passivos de bancos, que foram somados ao valor refinanciado, o qual passou a se multiplicar por ele mesmo de forma abusiva, devido à incidência de juros sobre juros, atualização diária pelo IGP-DI, erro no cálculo dos juros, descumprimento de legislação aprovada pelo Congresso Nacional (Lei Complementar 148), e até pressão sobre o Supremo Tribunal Federal para suspender julgamento das liminares, obviamente, pois se tivessem sido julgadas os estados já estariam livres desses débitos ilegítimos!

Com o passar dos anos, apesar de os estados terem cumprido as exigências de privatização de seu patrimônio e efetuado o pagamento das parcelas mensais, as onerosas condições financeiras impostas pela Lei no 9.496/97 provocaram a multiplicação do valor das dívidas refinanciadas, de tal forma que apesar de já terem sido pagas múltiplas vezes, o saldo devedor ressurge muitas vezes superior ao valor refinanciado!

6 – O Regime de Recuperação Fiscal (RRF) implementado no Rio de Janeiro

A implantação do Regime de Recuperação Fiscal usou como ponto de partida um valor equivocado, como já havia sido denunciado pela Auditoria Cidadã da Dívida através da Nota Técnica 1/2017[37].

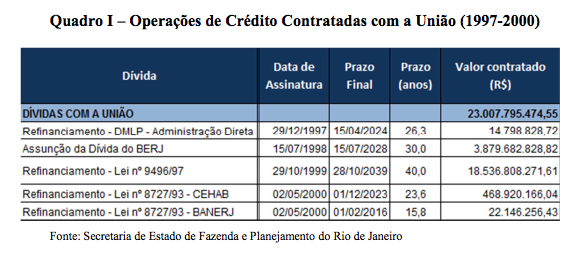

No “Plano de Recuperação Fiscal” [38] constou Quadro I, referente a demonstrativo das dívidas do Estado do Rio de Janeiro com a União, conforme extraído de sua página 14, no qual constaram as seguintes parcelas:

Ao listar essas parcelas, o Tesouro Nacional chegou ao valor de “Dívidas com a União” no montante de R$ 23,007 bilhões, majorando em cerca de R$ 10 bilhões as dívidas do Estado do Rio de Janeiro, tendo em vista que considerou o valor “contratado” do “Refinanciamento – Lei 9.496/97” de R$ 18,536 bilhões, deixando considerar o “subsídio inicial” e o “pagamento à vista”, conforme se detalha a seguir, e, adicionalmente, computou separadamente a assunção de dívida do BANERJ que já havia sido assumida e transformada em dívida junto à CEF, conforme relato dos fatos em documento da PGRJ, também comentado nos tópicos seguintes:

6.1) Subsídio inicial de R$3,290 bilhões:

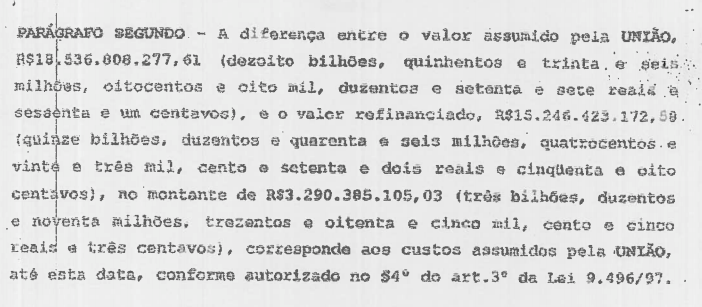

O valor do refinanciamento feito pela União com base na Lei 9.496/97 aparece no Quadro I do “Plano de Recuperação Fiscal” do Rio de Janeiro, acima reproduzido, com o valor inicial de R$ 18,536 bilhões!

No entanto, conforme comprovado inclusive pelo trecho seguinte, extraído do contrato de refinanciamento celebrado entre o Estado do Rio de Janeiro e a União, houve um subsídio inicial de R$3,290 bilhões, de tal forma que o valor inicial refinanciado ficou reduzido para R$ 15,246 bilhões:

Em reunião realizada na SEFAZ/RJ com a participação da coordenadora nacional da Auditoria Cidadã da Dívida e representantes do Núcleo RJ em 05/12/2012, foi esclarecido (pela Dra. Valéria de Moraes Barbosa, Superintendente de Acompanhamento e Controle da Dívida e pelo Dr. Sérgio da Costa Peixoto, Coordenador de Administração da Dívida Estadual) que a metodologia para o cálculo do referido “subsídio inicial” constou da própria lei 9.496/97 (art. 3º, parágrafo 4º.).

Esclareceu-se ainda, durante a referida reunião, que toda a documentação referente à dívida do RJ, à época da negociação, foi enviada pela SEFAZ-RJ à Secretaria do Tesouro Nacional STN/COAFI, conforme Processo 17944.001007/97-15.

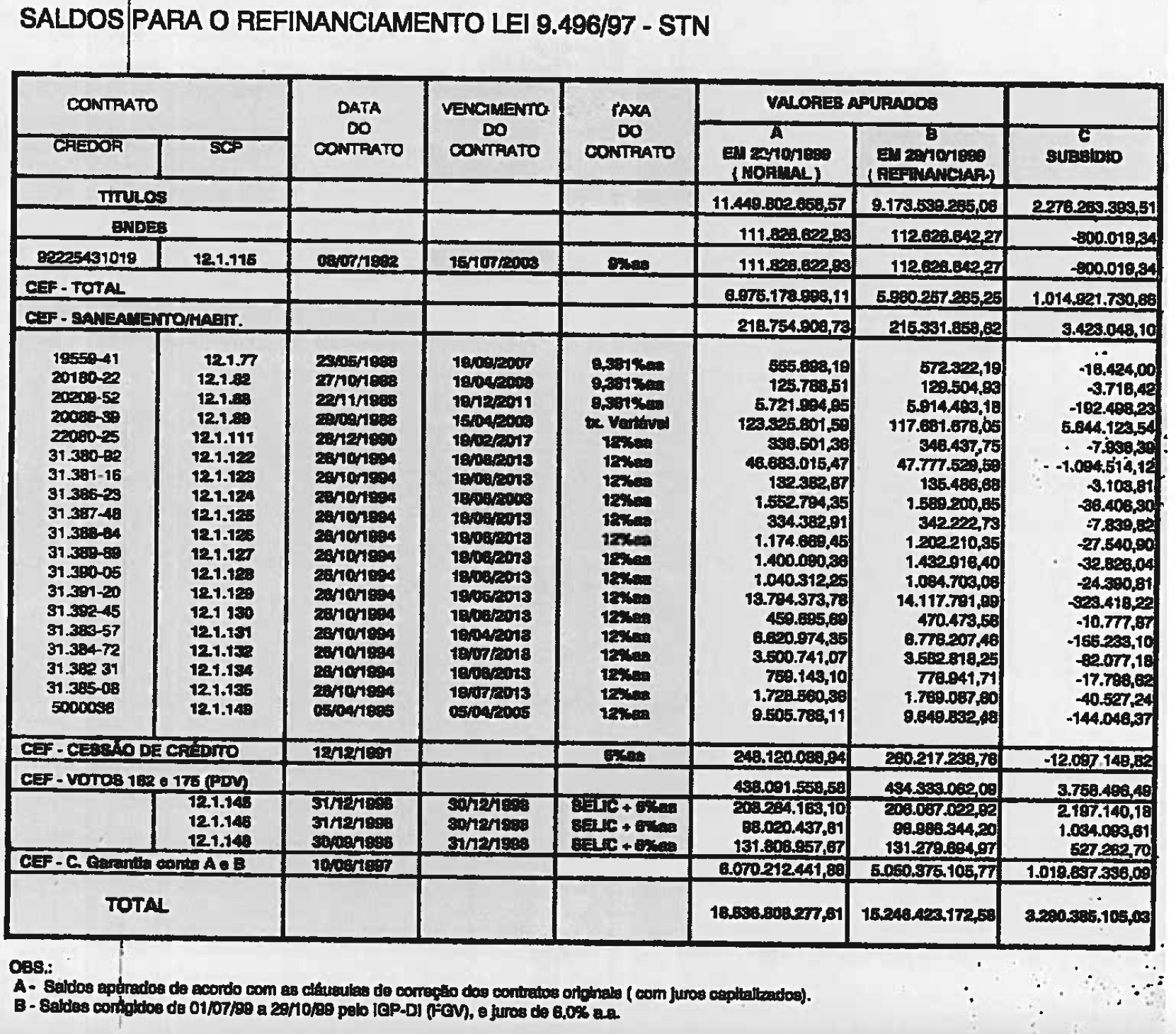

O cálculo do “Subsídio inicial”, segundo explicação das citadas autoridades presentes à reunião, foi feito da seguinte forma: partiu-se dos saldos contabilizados e foram efetuados os cálculos indicados nas observações da tabela seguinte[39], referentes às colunas “A” e “B”, respectivamente, cuja diferença gerou o resultado indicado na coluna “C”:

O valor da dívida refinanciada pela União pode ser comprovado também por meio de tabela fornecida pelo Tesouro Nacional à CPI da Dívida Pública realizada na Câmara dos Deputados Federais[40] em 2009, na qual constou o valor refinanciado de R$ 15.246.423.172,58 e o subsídio inicial de 3.290.385.105,03:

Diante disso, cabe à CPI da Dívida do Estado do Rio de Janeiro investigar se essa parcela de R$3.290 bilhões referente ao “subsídio inicial” foi devidamente considerada nos cálculos do RRF, caso contrário o Estado do RJ estaria sendo indevidamente onerado.

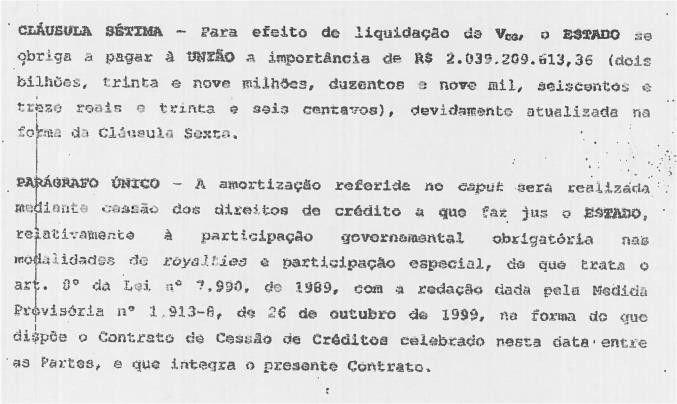

6.2) Pagamento à vista de R$ 2,039 bilhões

O valor do refinanciamento feito pela União com base na Lei 9.496/97 informado no Quadro I do “Plano de Recuperação Fiscal” do Rio de Janeiro (antes reproduzido) deixou de considerar do valor do pagamento à vista feito pelo Estado do Rio de Janeiro à União em 31/12/1999, no montante de R$ 2.039.209.613,36.

Em reunião realizada na SEFAZ/RJ em 05/12/2012, antes mencionada, foi informado que logo após a assinatura do Contrato com a União foi efetuado o pagamento integral, à vista, da quantia de R$ 2,039 bilhões, diretamente para a STN, mediante o contrato de cessão de direitos de crédito de royalties, conforme Cláusula Sétima do contrato de refinanciamento:

Diante disso, cabe à CPI da Dívida do Estado do Rio de Janeiro investigar se essa parcela de R$2.039 bilhões referente a pagamento à vista foi devidamente considerada nos cálculos do RRF, caso contrário o Estado do RJ estaria sendo indevidamente onerado.

6.3) Saneamento do BANERJ

O Quadro I que direcionou o “Plano de Recuperação Fiscal” do Rio de Janeiro destacou, adicionalmente, o valor de R$ 3,879 bilhões referente a “Assunção de Dívida do BERJ”.

Esse é outro aspecto que precisa ser devidamente esclarecido pela CPI da Dívida do Estado do Rio de Janeiro, tendo em vista que o Estado já havia assumido passivos do BANERJ, superiores a R$ 3 bilhões, bem antes do refinanciamento pela União em 29.10/99 (com base na Lei 9.496/97).

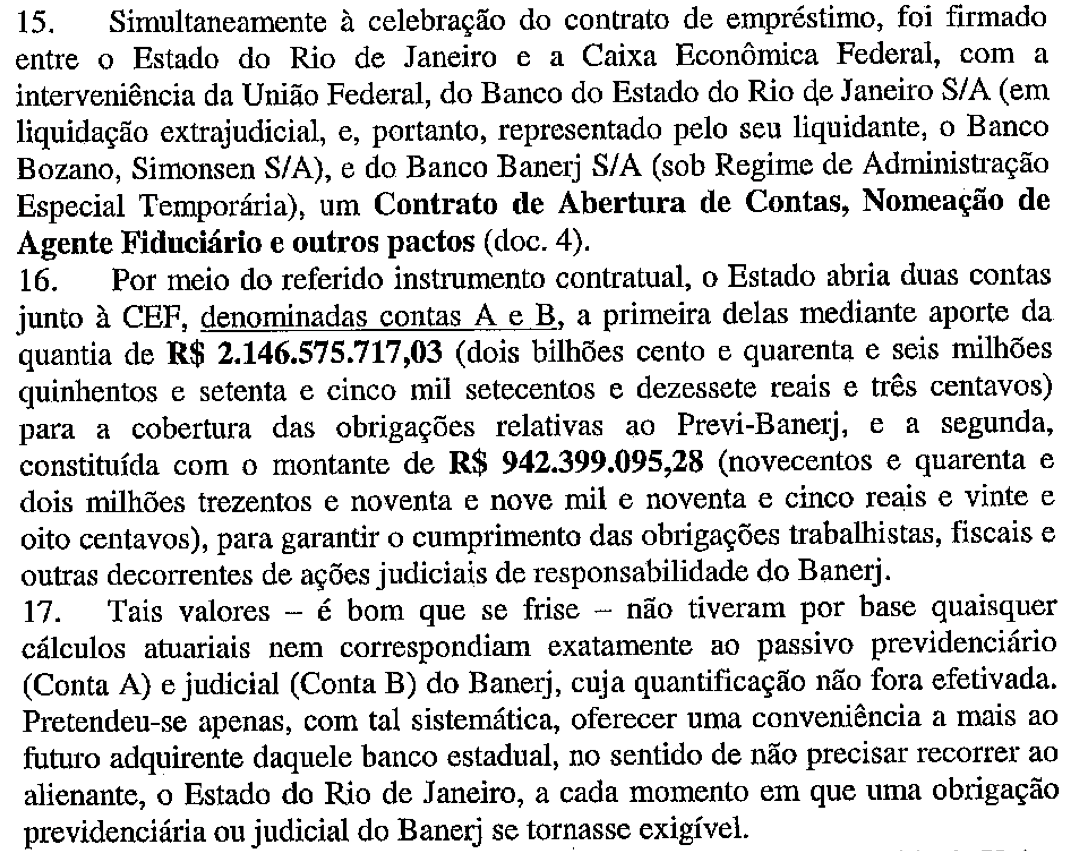

Ação judicial ingressada pela Procuradoria do Estado do Rio de Janeiro junto ao STF em 2005[41] contém um histórico dos fatos, onde detalha a assunção, pelo Estado do RJ, de passivos do BANERJ que foram pagos através de empréstimo contraído junto à CEF, no valor de R$3,088 bilhões em junho de 1997. Assim, os passivos do BANERJ passaram a figurar nas estatísticas como dívida do Estado do Rio de Janeiro junto à Caixa Econômica Federal (CEF), “Contas A e B”, conforme trecho destacado a seguir:

Por ocasião do refinanciamento da dívida do Estado do RJ pela União, as dívidas do Estado do RJ junto à CEF compuseram o montante refinanciado de R$ 13,207 bilhões, conforme detalhado em tabela já mencionada[42] e reproduzida acima, da qual consta a linha com os dados da dívida contraída junto à Caixa Econômica Federal “CEF – C. Garantia A e B” em 10/06/1997, no montante de R$ 5.050.375.105,77.

Depreende-se que aqueles R$ 3,088 bilhões citados pela Procuradoria do Estado no histórico da ação judicial já haviam aumentado para mais de R$ 5 bilhões à época do refinanciamento!

Ao inserir mais um valor referente a passivos do BANERJ no valor de R$ 3,879 bilhões no Quadro I que orientou o Plano de Recuperação Fiscal, estaria havendo mais uma exorbitante majoração das obrigações do Estado do RJ, a qual precisa ser criteriosamente auditada e esclarecida pela CPI em curso na ALERJ.

Esses equívocos acima detalhados indicam que o Quadro I, citado no “Plano de Recuperação Fiscal”, precisa ser completamente revisado e recalculado o ônus financeiro que vem sendo imposto ao Estado do Rio de Janeiro, que já pagou, em dinheiro, cerca de 2 vezes o valor refinanciado pela União, além de haver entregado inúmeras empresas estatais para pagar essa mesma dívida que ainda apresenta um saldo devedor exorbitante!

7 – Quanto mais o Estado do Rio de Janeiro paga, mais a dívida junto à União aumenta

No terceiro quadrimestre de 2021, a Dívida bruta consolidada do Estado do Rio de Janeiro (que inclui não somente a dívida com a União no âmbito da Lei 9.496/97, mas todas as dívidas) chegou a R$ 184 bilhões[43]. No mesmo período a Receita Corrente Líquida (RCL) foi de R$ 82,5 bilhões[44], razão pela qual o saldo da Dívida representa 223% da RCL.

Antes da aprovação da Lei Complementar n.0 159/2017, já havia sido sancionada a Lei Complementar n.0 156/2016, que estabelecia o “Plano de Auxílio aos Estados e ao Distrito Federal e medidas de estímulo ao reequilíbrio fiscal”. Na realidade, tratava-se de uma moratória dos Estados, suspendendo o pagamento do serviço da dívida pública com a União, porém, mantendo-se a aplicação de juros sobre juros em cima dos valores postergados, e impondo-se condicionalidades de políticas econômicas, tais como o congelamento dos gastos sociais por 2 anos. O Estado do Rio de Janeiro foi o único a aderir a esse primeiro “regime de recuperação fiscal”, imposto pela LC 159/2017.

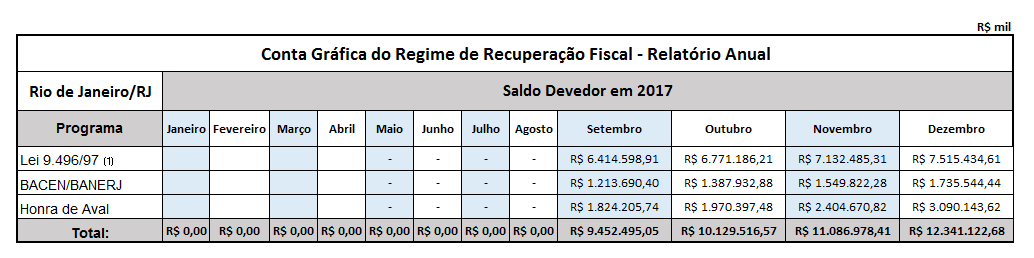

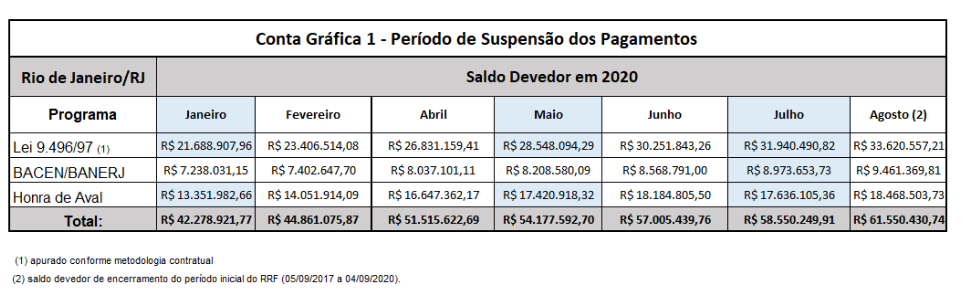

O chamado “Plano de Recuperação Fiscal do Rio de Janeiro” é a consagração absoluta da falência do Estado por meio de uma crise financeira fabricada, e ainda com dificuldades em cumprir as condicionalidades exigidas no programa draconiano. No período inicial do Regime de Recuperação Fiscal do Estado do RJ (setembro de 2017 a agosto de 2020), os valores não pagos foram apartados e atualizados na chamada “CONTA GRÁFICA”, em cada programa que o compõe.

Os valores dessa “Conta Gráfica” referentes à Lei 9.496/97 subiram de R$ 6,4 bilhões para R$ 33,6 bilhões, enquanto os valores referentes à dívida “Bacen/Banerj” (decorrente da privatização e “saneamento” do Banco do Estado do RJ, que demanda explicações, como antes mencionado) subiram de R$ 1,2 bilhão para R$ 9,5 bilhões, em apenas 3 anos!

Cabe ressaltar que estas dívidas têm origens questionáveis, que jamais foram auditadas com a participação da sociedade civil, e já foram pagas várias vezes.

Ademais, é preciso ressaltar que além de já ter pago quase duas vezes o valor refinanciado pela União, o Estado do Rio de Janeiro tem entregado volume descomunal de patrimônio “para pagar dívida”!

A CPI realizada na Assembleia Legislativa do Estado do Rio de Janeiro, conforme Resolução nº 518/2001, “Comissão Parlamentar de Inquérito para apurar as irregularidades nos processos de privatização no Estado do Rio de Janeiro”, visou investigar a privatização do BANERJ e algumas empresas estaduais, dentre elas: Companhia de Eletricidade do Rio de Janeiro (CERJ); Companhia Estadual de Gás (CEG); Companhia do Metropolitano do Rio de Janeiro (METRÔ); Companhia de Navegação do Estado do Rio de Janeiro (CONERJ); Companhia Fluminense de Trens Urbanos (FLUMITRENS) e o Terminal Garagem Menezes Cortes (TGMC).

O Núcleo da Auditoria Cidadã da Dívida no Rio de Janeiro tentou obter cópia do relatório final da referida CPI, tendo recebido a informação de que não teria sido produzido relatório. Tal fato demonstra, uma vez mais, a necessidade de envolvimento da cidadania nessas questões, pois ao final, são os cidadãos que arcam com o pagamento dessas negociações sem transparência.

O “Plano de Recuperação” imposto ao Estado do Rio de Janeiro não somente parte de um valor inicial exacerbado como exigiu mais privatizações, a começar pela CEDAE, já privatizada!

Ao que se verifica as medidas adotadas por todas as referidas legislações, as ações das instituições públicas e mesmo com todo o processo de privatização, extinção e concessão de serviços públicos não foram suficientes para quitar ou no mínimo equalizar esta que é a maior, porém não a única, dívida do Estado do Rio de Janeiro.

Pelo contrário. No caso da privatização da CEDAE, em 2017, o então governador Luiz Pezão, sancionou a Lei estadual n0 7529[45] que autorizava a alienar a totalidade das ações representativas do capital social da Companhia Estadual de Águas e Esgotos – CEDAE, inclusive quando importar transferência de controle, nos moldes estabelecidos na Lei Federal nº 6.404, de 15 de dezembro de 1976.

Enquanto não era efetivada a alienação[46] de que trata o artigo 1º, ficou o Poder Executivo autorizado a contratar operação de crédito no valor de até R$ 3,5 bilhões (para antecipar a receita que seria recebida com a privatização) junto a instituições financeiras nacionais ou internacionais. Isso foi realizado junto ao banco francês BNP PARIBAS, que antecipou cerca de R$ 2,9 bilhões, com correção indexada ao dólar[47] e juros anuais (Global 2021 + spread[48] 3,5% a.a. Sub B e C: 139,2% CDI – podendo ocorrer diminuição). O prazo de pagamento seria até 15/12/2020, e em um prazo de 3 anos o estoque da dívida aumentou para R$ 4,5 bilhões, o que é absurdo e deve ser investigado.

8 – Securitização de Créditos Públicos e Securitização da Dívida Pública

Além de impor rigoroso ajuste fiscal, com exigência de privatizações, contrarreformas e diversas medidas, o “Plano de Recuperação Fiscal” imposto pelo governo federal ao Estado do Rio de Janeiro indica, adicionalmente, a possibilidade de Securitização de Créditos Públicos (Dívida Ativa) que iria supostamente significar ingresso estimado de R$ 200 milhões em 2017 e R$ 600 milhões em 2018.

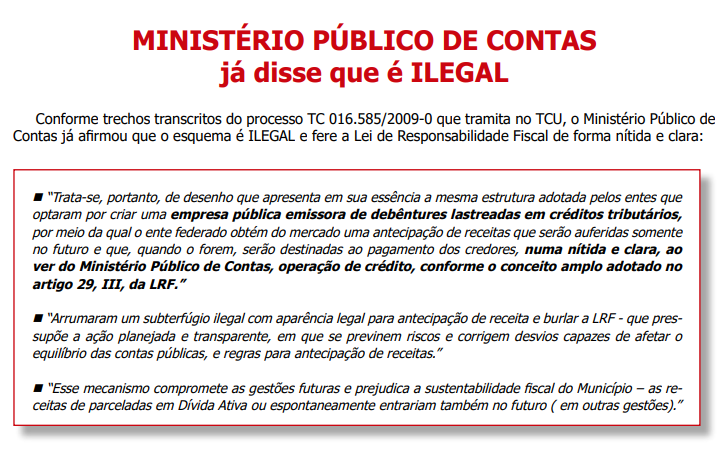

Esse modelo de securitização de créditos públicos tem sido repudiado pelo Tribunal de Contas da União e diversos Tribunais de Contas estaduais[49], cabendo destacar trecho do pronunciamento do Ministério Público de Contas:

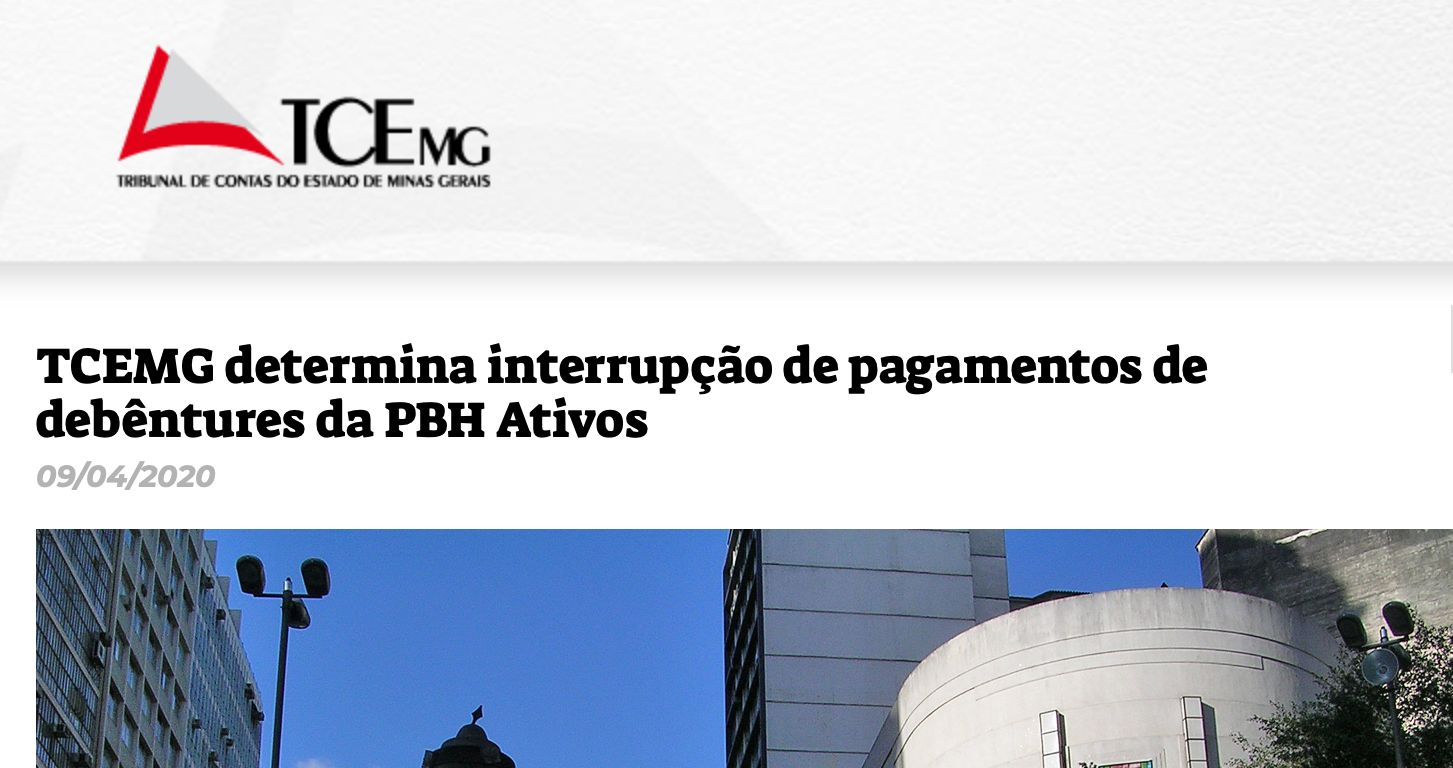

O esquema de Securitização foi alvo de CPI da Câmara Municipal em Belo Horizonte, a qual comprovou graves irregularidades que provocaram danos financeiros e morais ao Município de Belo Horizonte[50], tendo o Tribunal de Contas do Estado de Minas Gerais[51] determinado a suspensão dos pagamentos das debêntures sênior emitidas pela PBH Ativos S/A e proibido a emissão de novas debêntures.

Referido esquema contém inúmeras ilegalidades e fere até a Constituição Federal (Art. 167, IV), já denunciadas, destacando-se:

- a contratação disfarçada de operação de crédito[52] extremamente onerosa e ilegal;

- o sequestro de parte da arrecadação tributária[53], que sequer chegará aos cofres públicos, tendo em vista que, ainda na rede bancária, será desviada para o setor financeiro, a exemplo de um empréstimo consignado[54];

- Perda de controle sobre parte crescente da arrecadação tributária, conforme detalhado em recente artigo que denuncia uma verdadeira “jogada contábil”[55];

- Comprometimento do orçamento público, que fica subtraído das receitas desviadas e elevados custos;

- Geração ilegal de dívida pública, que é paga por fora do orçamento;

- Bancos privilegiados passam a se apoderar diretamente da arrecadação tributária.

Em Belo Horizonte, para receber R$ 200 milhões por meio desse esquema, o município assumiu uma obrigação financeira de R$ 880 milhões, a ser acrescida de IPCA, e ainda paga, por fora, mais 1% ao mês sobre os R$ 880 milhões. Para isso, o município cedeu valores de multas e juros pagos pelos contribuintes à empresa estatal criada para operar esse esquema (PBH Ativos S/A, semelhante à Cia Fluminense de Securitização S/A), conforme apurado pela CPI e detalhado nos materiais mencionados acima, que resultaram na suspensão do esquema pelo TCE-MG.

A falta de compreensão quanto ao funcionamento do esquema de Securitização de Créditos Públicos, o qual vincula receitas tributárias ao pagamento da dívida ilegal contraída por esse esquema, tem possibilitado a aprovação de leis, pelo Congresso Nacional, ao arrepio da Constituição Federal, cujo Art. 167, IV, proíbe taxativamente tal vinculação.

Houve uma tentativa de contornar essa inconstitucionalidade por meio de dispositivos inseridos, no texto da PEC 23 (Pec dos Precatórios), mas a luta da Auditoria Cidadã da Dívida, que chegou a interpelar[56] parlamentares acerca do risco desse esquema, foi vitoriosa e conseguiu que a autorização desse esquema fraudulento não viesse a constar da Constituição Federal.

Nesse sentido, são flagrantemente inconstitucionais os dispositivos que versam sobre o esquema de Securitização[57] e foram incluídos nas Leis Complementares n0 173/2020 e 178/2021, que inovaram no sentido de possibilitar a Securitização de dívidas que possuam garantia da União, a exemplo dessa dívida refinanciada pela Lei 9.496/97, o que significará que essa dívida que já foi paga várias vezes seria eternizada!

Diante disso, é fundamental que a CPI da Dívida em andamento na ALERJ esteja atenta quanto à necessidade de impedir o avanço desse esquema fraudulento de Securitização (tanto de créditos públicos como de dívidas com garantia da União) no Estado do Rio de Janeiro.

9 – Danos financeiros decorrentes do ressarcimento insuficiente dos créditos da Lei Kandir e pífio acordo firmado pelo governador Wilson Witzel

Não poderíamos concluir a presente nota técnica sem mencionar a subtração de recursos do Estado do Rio de Janeiro por meio da Lei Kandir.

Um dos principais danos financeiros sofridos pelo Estado do Rio de Janeiro decorre da chamada “Lei Kandir” (Lei Complementar n. 87/1996), a qual gerou um prejuízo acumulado de R$ 49.219 bilhões para o Rio de Janeiro, no período de 1997 a 2015[58].

Cabe lembrar que a referida Lei Kandir é uma lei federal que interferiu em competência exclusiva dos estados ao determinar a isenção de ICMS sobre as operações de exportação de produtos primários e semielaborados, beneficiando principalmente grandes empresas do setor primário exportador, e subtraindo importante parcela de receitas dos estados, em especial do Estado do Rio de Janeiro, exportador de petróleo.

Em virtude desse dano aos estados, a Lei Kandir possuía dispositivo para compensar a perda aos estados, mediante ressarcimento feito pela União. Ocorre que ao longo dos anos esse ressarcimento foi muito aquém do devido e o Estado do Rio de Janeiro acumulou uma perda líquida, somente até 2015, de R$ 49 bilhões!

Em vez de adotar medidas, articuladas com demais estados credores perante a União, foi feito o contrário!

Recentemente, o governador Wilson Witzel fechou um acordo nefasto com a União, com referendo do Supremo Tribunal Federal, concordando em reduzir o valor dos créditos acumulados devidos ao Estado do Rio de Janeiro, em decorrência da Lei Kandir, a apenas o valor de cerca de R$ 4 bilhões da União, e, ainda por cima, parcelado em 18 (dezoito) anos[59]!

Como explicar esse acordo que abriu mão de mais de R$ 40 bilhões devidos ao Estado do Rio de Janeiro?

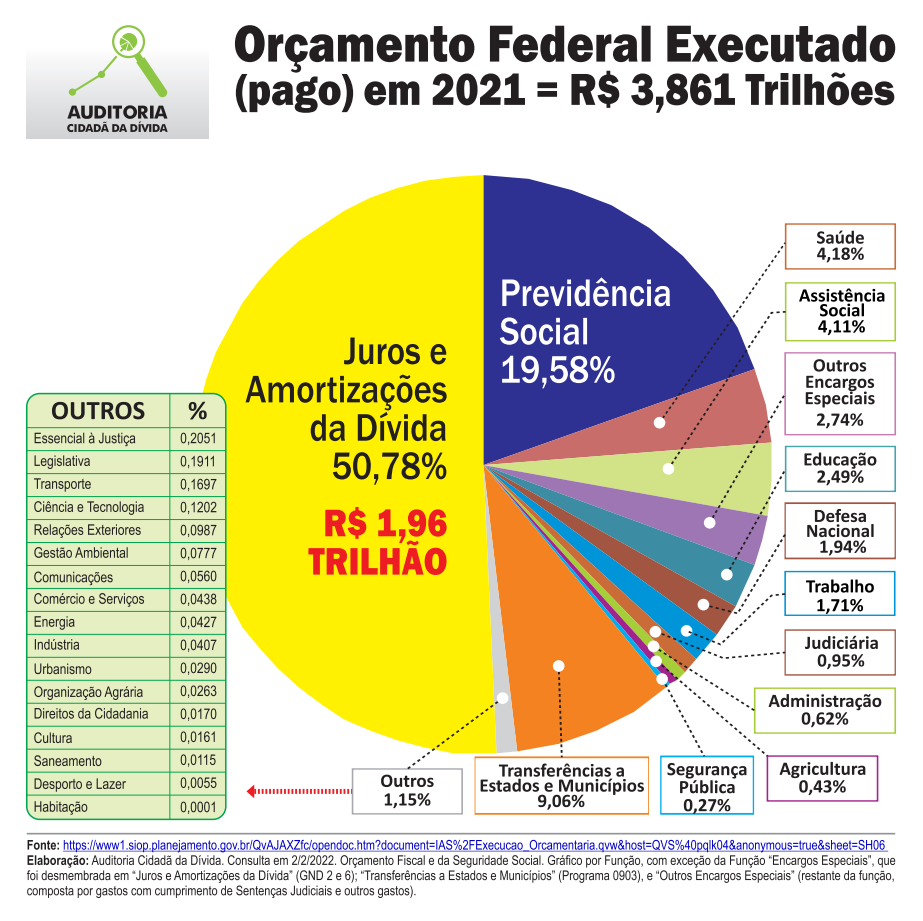

A União teria plena condição de ressarcir os mais de R$ 49 bilhões[60] para o Rio de Janeiro e todas as pendências para os demais estados, dado que no final de 2021 o saldo da Conta Única do Tesouro Nacional era de R$ 1,736 trilhão[61]. Adicionalmente, o Governo Federal tem destinado a maior parte do orçamento para o pagamento de uma questionável dívida pública, em um montante várias vezes superior que todas as transferências federais a estados e municípios, conforme mostra o gráfico seguinte.

E mais: a recente Emenda Constitucional 109 revogou o Art. 91 do ADCT da CF/88, de tal forma que os estados continuarão obrigados a dar isenção do ICMS sobre exportação de produtos primários e semielaborados, em virtude da Lei federal 87/1996, porém, não mais receberão ressarcimento algum!

Assim, está revogada a obrigatoriedade de ressarcimento das perdas da Lei Kandir aos estados, ainda que pífia, como vinha acontecendo.

Essa perda de receitas decorrente do injustificado incentivo fiscal instituído pela Lei Kandir irá se agravar ainda mais a partir da vigência da EC-109.

Adicionalmente, não há a devida transparência em relação aos benefícios tributários injustificados (além da Lei Kandir) concedidos pelo Estado do Rio de Janeiro, abrindo mão de receitas que fazem falta no orçamento do Estado.

CONCLUSÃO

Diante de tantos e graves indícios de ilegitimidades da dívida do Estado do Rio de Janeiro refinanciada pela União, é necessário aprofundar as investigações mediante a realização de auditoria integral, com a participação da sociedade civil.

Face à aprovação do Regime de Recuperação Fiscal, com a ilusória moratória do pagamento do serviço da dívida do Estado junto à União durante três anos, essa dívida cresceu exponencialmente, a partir de 2017, apesar das privatizações do BANERJ e diversas empresas desde a década de 90, culminando agora com a CEDAE.

A ilusória MORATÓRIA de 3 anos, para uma dívida que já foi paga quase duas vezes, está sendo cobrada de forma extremamente onerosa: além de entregar a CEDAE, o Estado do Rio de Janeiro ficará submetido a rigoroso ajuste fiscal que inviabilizará, em breve, a prestação de serviços essenciais à população e o funcionamento das instituições públicas. Além disso, o Estado do Rio de Janeiro ainda corre o risco de submeter essa dívida já paga ao esquema de Securitização, eternizando-a!

A preparação para a securitização, que exige a vinculação de receitas tributárias a esse esquema, já está indicada na Lei Complementar n0 178/2021, artigo 30, § 40, que submeterá os Estados, o Distrito Federal ou os Municípios a vincular, em contragarantia das operações de crédito autorizadas na forma deste artigo, as receitas constitucionais de que tratam os arts. 155 a 158 e os recursos de que tratam as alíneas “a” e “b” do inciso I e o inciso II do caput do art. 159, todos da Constituição Federal. É mais uma engenharia criada para capturar os orçamentos públicos dos entes federativos, antes de entrar nos cofres públicos, afrontando-se vergonhosamente o Art. 167, IV, da CF/88.

Não se pode acatar a implantação de esquema de securitização, que tem sido considerado ilegal e repudiado por diversos órgãos de controle federais e estaduais.

Os impactos sociais dessa dívida ilegítima têm sido imensos: além dos prejuízos financeiros e patrimoniais, é inaceitável a tragédia vivenciada pelos cidadãos cariocas, que entre outros problemas estruturais nas áreas essenciais de saúde, educação, segurança, assistência, previdência etc., ressaltamos o comprometimento do funcionamento da UERJ, bem como a falta de condições mínimas de sobrevivência para grande parte da população.

Diante do exposto, a Auditoria Cidadã da Dívida entende que essa perversa atuação do Sistema da Dívida tem se mostrado contraproducente aos interesses do Estado, atendendo tão somente a interesses financeiros escusos e não transparentes, em completa afronta aos princípios constitucionais e à dignidade da pessoa humana.

Essa atuação do Sistema da Dívida só será interrompida quando for realizada a auditoria integral da dívida pública, com participação da sociedade, seguida da implementação de suas recomendações, o que pode ser realizado por meio da CPI instalada na ALERJ.

Esperamos que a presente Nota Técnica seja útil aos trabalhos da CPI da Dívida do Estado do Rio de Janeiro e nos colocamos à disposição da ALERJ para quaisquer esclarecimentos adicionais.

Rio de Janeiro, 30 de maio de 2022.

| Maria Lucia Fattorelli Coordenadora Nacional da Auditoria Cidadã da Dívida |

Paulo Lindesay

|

—————————————————————————————————————————————–

[1] Nota Técnica ACD 1/2017, disponível em https://www.auditoriacidada.org.br/wp-content/uploads/2017/10/NOVO-TEXTO-lei-estadual-3418-2017.pdf

[2] “Amortizações” significam o pagamento do principal da dívida, sem incluir o pagamento de juros.

[3] Fonte: Tesouro Nacional. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 – pág. 18.

[4] Fonte: http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/uuid/dDocName%3aWCC42000031795 . Dados de 31/3/2022.

[5] Sistema da Dívida: Expressão criada por Maria Lucia Fattorelli em 2008, a partir das diversas experiências à frente da Auditoria Cidadã da Dívida, investigando dívida pública do Brasil e de outros países, o que permitiu constatar a geração de dívida pública sem contrapartida alguma, ou seja, em vez de servir para aportar recursos ao Estado, a dívida tem funcionado como um instrumento que promove uma contínua e crescente subtração de recursos públicos, que são direcionados principalmente ao setor financeiro.

[6] FATTORELLI, Maria Lucia (2013) “Auditoria Cidadã da Dívida dos Estados”, PDF disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Capítulo V, páginas 107 a 137.

[7] FATTORELLI, Maria Lucia Auditoria Cidadã da Dívida dos Estados (2013) Inove Gráfica e Editora, Brasília.Capítulo IV, página 83.

[8] Tabela fornecida pelo Ministério da Fazenda à CPI da Dívida Pública, reproduzida no livro Auditoria Cidadã da Dívida dos Estados, disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Páginas 90/91.

[9] A íntegra da tabela e respectivas referências constam do livro: FATTORELLI, Maria Lucia. “Auditoria Cidadã da Dívida dos Estados”. Inove Editora (2013). PDF disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf

[10] O termo “passivos” significa o conjunto de obrigações e dívidas financeiras de determinada empresa. Neste caso, são obrigações e/ou dívidas do BANERJ que foram pagas às custas de mais dívida pública do Estado do RJ com a União, que está sendo paga pelo povo. Mas que “obrigações” e/ou dívidas do BANERJ eram essas? É uma pergunta que cabe à CPI responder.

[11] Ver Capítulo 8 – PROES – do livro: FATTORELLI, Maria Lucia. “Auditoria Cidadã da Dívida dos Estados”. Inove Editora (2013). PDF disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf

[12] Inicial disponível em https://auditoriacidada.org.br/wp-content/uploads/2022/05/Acao-PGR-contem-descricao-emprestimo-CEF-para-cobrir-deficit-Banerj.pdf

[13] Conforme mostra a página do Banco Central na internet (https://www.bcb.gov.br/acessoinformacao/legado?url=https:%2F%2Fwww.bcb.gov.br%2Flid%2Fgedes%2FproesTitulosEmitidosReal.ASP%3Fid%3DPROES), o Governo Federal emitiu títulos públicos, em 31/5/1998, no montante de R$ 3.879,70 bilhões para cobrir os “rombos” do BANERJ, e este valor foi financiado fora do âmbito do PROES. Também conforme a publicação do Banco Central “Bancos Estaduais: dos problemas crônicos ao PROES”, pág. 128 ( https://bit.ly/3vRAL83 ), este refinanciamento não se deu no âmbito do PROES, mas mediante a emissão de títulos pelo governo federal para o refinanciamento da dívida do Estado do RJ com a CEF, que havia sido contraída para o “saneamento” do BANERJ.

[14] Fonte: https://auditoriacidada.org.br/wp-content/uploads/2022/04/OFICIO-SEFAZ-468-2017.pdf , pág. 24

[15] Emissão de títulos com “deságio” significa que o emissor do título (um governo, por exemplo) vendeu os referidos títulos por um valor menor que o valor de face indicado nos próprios títulos. Desta forma, o governo passa a dever um valor maior do que aquele que recebeu efetivamente do emprestador, e paga juros sobre o valor de face integral.

[16] Relatório Final da CPI disponível em https://auditoriacidada.org.br/wp-content/uploads/2018/07/MATE_TI_80249.pdf

[17] Conforme artigo de José Menezes Gomes: “Dívida Pública Alagoana: dominação financeira, crise fiscal e a superexploração da força de trabalho”, disponível em https://www.adufal.org.br/Conteudo/13223

[18] Isso ocorreu porque o estoque da dívida passava a acumular a atualização diária, acrescido da incidência de juros apropriados ao estoque, o qual, no período seguinte, sofria nova incidência de atualização monetária e mais juros, que incidem sobre este novo valor atualizado, em cascata, gerando a incidência de “juros sobre juros”, impactado ainda mais pela atualização monetária.

[19] Fonte: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 , pág. 18.

[20] Fonte: https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores&aba=1

[21] No caso do Rio de Janeiro, este percentual foi definido pelo Contrato como 13%. Ou seja, o Estado pagava à União parcelas mensais no montante de até 13% da Receita Líquida, e o restante permanecia pendente, gerando mais juros sobre juros e atualização monetária.

[22] Fonte: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 , pág. 18.

[23] Fonte: Tesouro Nacional. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242 – pág 18.

[24] Fonte: http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/uuid/dDocName%3aWCC42000031795 . Dados de 31/3/2022.

[25] http://www.auditoriacidada.org.br/clique-aqui-para-saber-como-foi-a-cpi-da-divida/

[26] http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp148.htm

[27] “Estoque” da dívida significa o montante total devido em determinada data.

[28] Decreto 8.616, de 29/12/2015, disponível em http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2015/Decreto/D8616.htm

[29] Lei Complementar 148, de 2014, disponível em http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp148.htm .

Decorre de projeto de lei apresentado pelo governo federal ao Congresso Nacional, que recebeu o no 238 na Câmara dos Deputados e no 99 no Senado Federal.

[30] https://portal.stf.jus.br/processos/detalhe.asp?incidente=4965465

[31] https://auditoriacidada.org.br/auditoria-cidada-e-entidades-apoiadoras-vao-ao-stf-denunciar-divida-dos-estados/

[32] http://www.auditoriacidada.org.br/wp-content/uploads/2016/04/Nota-Te%CC%81cnica-ACD-1.2016-para-o-STF.pdf

[33] FATTORELLI, Maria Lucia Auditoria Cidadã da Dívida dos Estados (2013) Inove Gráfica e Editora, Brasília.

[34] “Capitalização de juros” significa o processo no qual os juros não pagos em determinado período se incorporam ao estoque de uma dívida, majorando o seu estoque, sobre a qual incidirão mais juros. É o processo conhecido como “juros sobre juros”.

[35] https://agenciabrasil.ebc.com.br/economia/noticia/2016-04/dividas-de-estados-levam-ministro-da-fazenda-ao-stf

[36] https://valor.globo.com/opiniao/noticia/2016/06/14/divergencias-marcam-inicio-da-negociacao-da-divida-estadual.ghtml

[37] Nota Técnica 1/2017, disponível em https://auditoriacidada.org.br/conteudo/nota-tecnica-da-auditoria-cidada-da-divida-no-12017-divida-interna-do-estado-do-rio-de-janeiro-refinanciada-pela-uniao/

[38] https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:6274

– Abrir a pasta compactada e depois abrir o arquivo “Plano de Recuperação Fiscal v09_01.pdf”.

[39] Tabela inserida no Ofício SEFAZ/GAB/nº 468/2017, da Secretaria de Estado da Fazenda do Estado do RJ, disponível em https://auditoriacidada.org.br/wp-content/uploads/2022/04/OFICIO-SEFAZ-468-2017.pdf , pág. 54

[40] Tabela fornecida pelo Ministério da Fazenda à CPI da Dívida Pública, reproduzida no livro Auditoria Cidadã da Dívida dos Estados, disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf Páginas 90/91.

[41] Inicial disponível em https://auditoriacidada.org.br/wp-content/uploads/2022/05/Acao-PGR-contem-descricao-emprestimo-CEF-para-cobrir-deficit-Banerj.pdf

[42] Conforme tabela inserida no Ofício SEFAZ/GAB/nº 468/2017, da Secretaria de Estado da Fazenda do Estado do RJ, disponível em https://auditoriacidada.org.br/wp-content/uploads/2022/04/OFICIO-SEFAZ-468-2017.pdf , pág. 54

[43] Fonte: Relatório de Gestão Fiscal – 3º Quadrimestre de 2021 – Disponível em: http://www.fazenda.rj.gov.br/contabilidade/content/conn/UCMServer/path/Contribution%20Folders/contadoria/relatoriosContabeis/lrf/2021/3%c2%ba%20QUADRIMESTRE%202021/Anexo_2_3%c2%baQuad_RGF_2021_MDF%2011%c2%aaEd..xls?lve

[44] Fonte: a mesma anterior. A “Receita Corrente Líquida” é calculada tomando-se a receita total do Estado, subtraindo-se algumas parcelas, tais como as transferências a municípios.

[45] https://gov-rj.jusbrasil.com.br/legislacao/436752518/lei-7529-17-rio-de-janeiro-rj

[46] “Alienação” significa, neste caso, a venda das ações.

[47] Isto significa que se a cotação do dólar sobe em relação ao real, o Estado terá de pagar uma maior quantia em reais para pagar a mesma dívida, que está denominada em dólares.

[48] “Spread” significa um adicional de juros.

[49] Fattorelli, Maria Lucia. “Órgãos de Controle questionam esquema de Securitização de Créditos”. Jornal Monitor Mercantil 19/10/2019. Disponível em https://monitormercantil.com.br/orgaos-de-controle-questionam-esquema-da-securitizacao-de-creditos/

[50] Relatório ACD 2/2017 sobre a PBH Ativos S/A e Adendo 1 ao referido relatório, ambos disponíveis em https://auditoriacidada.org.br/conteudo/relatorio-preliminar-especifico-de-auditoria-cidada-da-divida-no-2-2017/

[51] Notícia disponível em https://www.tce.mg.gov.br/noticia/Detalhe/1111624409

[52] “Operação de Crédito” significa, em termos simples, um empréstimo contraído pelo Estado.

[53] “Arrecadação Tributária” significa a receita do Estado com tributos, que incluem impostos, contribuições e taxas.

[54] Fattorelli, Maria Lucia. “Securitização: consignado turbinado de recursos públicos”. Disponível em https://auditoriacidada.org.br/conteudo/securitizacao-consignado-turbinado-de-recursos-publicos/

[55] Fattorelli, Maria Lucia. “Jogada Contábil da Securitização de Créditos Públicos”. Jornal Monitor Mercantil 04.03.2022. Disponível em https://www.extraclasse.org.br/opiniao/2022/03/jogada-contabil-da-securitizacao-de-creditos-publicos/

[56] Interpelação Extrajudicial PEC 23, disponível em: https://auditoriacidada.org.br/interpelacao-alerta-o-senado-sobre-esquema-de-securitizacao-na-pec-23/

[57] Para conhecer como funciona a “Securitização”, ver https://auditoriacidada.org.br/conteudo/folheto-explica-plp-459-2017/

[58] https://dspace.almg.gov.br/bitstream/11037/32342/1/Desonera%c3%a7%c3%b5es%20de%20ICMS%2c%20Lei%20Kandir%20e%20o%20pacto%20federativo.pdf – pág. 239. Valores de 1º de dezembro de 2015, corrigidos pelo Índice de Preços ao Consumidor Amplo (IPCA).

[59] Ver https://static.poder360.com.br/2020/05/acordo-uniao-estados-lei-kandir.pdf e http://www.planalto.gov.br/ccivil_03/leis/lcp/Lcp176.htm – Para a estimativa de R$ 4 bilhões, aplicou-se o coeficiente do RJ (de 5,86%) ao valor de R$ 62 bilhões que deve ser distribuído aos estados.

[60] Este valor de R$ 49 bilhões computa perdas até 2015, pois dados mais atualizados não estão disponíveis.

[61] Fonte: https://www.bcb.gov.br/content/estatisticas/hist_estatisticasfiscais/202201_Tabelas_de_estatisticas_fiscais.xlsx , Tabela 4, Linha 44