REVER O MODELO ECONÔMICO ERRADO QUE ATUA NO BRASIL

Maria Lucia Fattorelli(i)

Desde o mês de abril de 2020, integrantes do “Observatório de Finanças e Economia de Francisco e Clara” da Comissão Brasileira Justiça e Paz (CBJP), organismo da CNBB, têm se reunido e analisado os fluxos de recursos nas diversas esferas das finanças públicas – federal, estadual, municipal – e também no âmbito das empresas, bancos, famílias e riquezas.

O objetivo desses levantamentos é a elaboração de diagnósticos fundamentados sobre a situação financeira e econômica do país, que facilitarão a apresentação de propostas para os grupos de jovens que participam dos estudos da “Economia de Francisco e Clara”, os quais visam elaborar outro modelo econômico que priorize a dignidade do ser humano e o respeito ao ambiente, conforme convocação feita pelo Papa Francisco.

Neste texto, apresento brevíssimo resumo dos importantes trabalhos que têm sido desenvolvidos pelos grupos dedicados ao estudo dos fluxos de recursos nas esferas das finanças públicas – federal (inclusive Banco Central), estadual e municipal – e, tão logo os demais grupos complementem os respectivos levantamentos, será feita outra apresentação mais completa.

Os pontos comuns comprovados em todos os relatórios podem ser condensados nas seguintes evidências:

1 – PARADOXO BRASIL: Realidade de abundância e cenário de escassez

O Brasil é o segundo país de maior concentração de renda do mundo, segundo relatório divulgado pela ONU no final de 2019 (2). Referido relatório mede, também, o Índice de Desenvolvimento Humano (IDH) dos diversos países, o qual tem relação direta com a distribuição de renda em cada país. O Brasil ocupa a 79a posição no ranking do IDH, tendo perdido algumas posições em relação ao relatório anterior.

Essa classificação está em completo descompasso à situação econômica do Brasil, 9a maior potência econômica mundial, com imensas riquezas e potencialidades naturais como: petróleo, nióbio, dezenas de minerais, maior reserva de água doce do planeta, florestas e biomas diversificados, todas as matrizes energéticas, terra agricultável, clima favorável, além de impressionante riqueza financeira estocada. Temos mantido mais de quatro trilhões de reais em caixa há vários anos! Em junho de 2020 (3) , por exemplo, possuíamos: saldo de R$ 1 trilhão na conta única do Tesouro Nacional; R$ 1,9 trilhão em Reservas Internacionais, e R$ 1,4 trilhão no caixa do Banco Central.

A concentração de renda e a consequente desigualdade social existente na 9ª maior economia mundial e 79º IDH do mundo não é obra do acaso, mas decorre do modelo econômico projetado para isso.

2 – RELAÇÃO ENTRE A DESIGUALDADE SOCIAL E O MODELO ECONÔMICO QUE ATUA NO BRASIL

O modelo econômico aplicado no Brasil promove escassez (4) de recursos de um lado e concentração de renda do outro, o que se dá por meio de seus principais eixos: o modelo tributário regressivo; a política monetária suicida (5) praticada pelo Banco Central; o Sistema da Dívida (6) , e o modelo extrativista irresponsável para com as pessoas e o ambiente.

O enfrentamento desses 4 principais eixos será fundamental para se construir outro modelo econômico que garanta vida digna para todas as pessoas e respeite o ambiente.

A análise dos fluxos de recursos públicos, tanto em âmbito federal, como também estadual e municipal, realizada pelos 3 grupos de pesquisa do Observatório de Finanças, evidenciou os desequilíbrios desses eixos que sustentam o modelo econômico errado que atua no Brasil, como se resume a seguir.

2.1 – MODELO ECONÔMICO REGRESSIVO

As receitas tributárias correspondem à principal fonte de recurso do orçamento federal e totalizaram R$ 1,418 trilhão em 2019, correspondente a 47,5% de todas as receitas federais.

No âmbito dos estados, em 2019 a arrecadação tributária totalizou R$ 690 bilhões, correspondente a 68% de todas as receitas estaduais, enquanto as transferências correntes corresponderam a 17,8% das receitas auferidas pelos estados.

Nos municípios a situação se modifica, tendo em vista que, em 2019, no conjunto dos 5.570 municípios (7) , a arrecadação tributária alcançou apenas R$ 181 bilhões e correspondeu a 28,4% de todas as receitas municipais, enquanto as transferências correntes respondem por 56,8% das receitas.

A observação desses dados dados da arrecadação tributária evidencia a concentração da arrecadação em âmbito federal. Essa é a principal razão para que a União seja obrigada a efetuar transferências a estados e municípios.

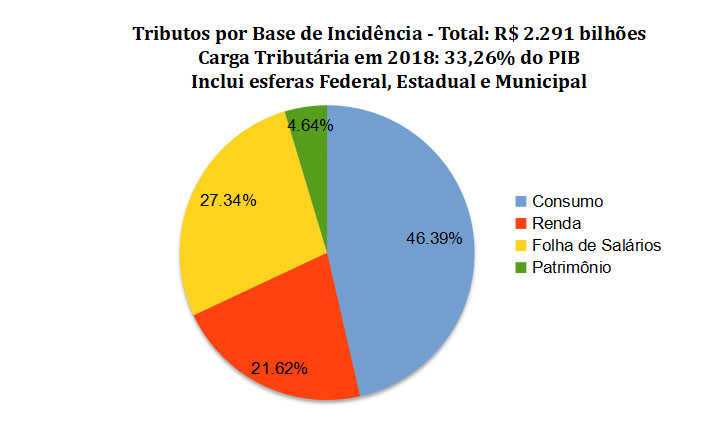

Além de concentrada na esfera federal, no Brasil a arrecadação tributária é também concentrada em tributos que incidem sobre o consumo de bens e serviços, que englobam tributos federais (IPI, IOF, Cofins, Pis, Pasep e Cide), estadual (ICMS) e municipal (ISS).

A tributação sobre o consumo caracteriza o que se denomina tributação indireta, ou seja, a tributação recai sobre o fato econômico, independentemente da pessoa que participa do referido ato. Esse tipo de tributação é considerada ruim, porque não obedece o princípio da capacidade contributiva, ou seja, ao tributar um pacote de macarrão por exemplo, o milionário e o mendigo que comprarem aquele macarrão irão pagar o mesmo tributo embutido no preço do produto, independentemente da imensa disparidade da capacidade contributiva de cada um.

Conforme gráfico seguinte, 46,39% da carga tributária brasileira recai sobre o consumo, segundo dados de 2018 divulgados pela Receita Federal (8)

2.2 – POLÍTICA MONETÁRIA SUICIDA PRATICADA PELO BANCO CENTRAL

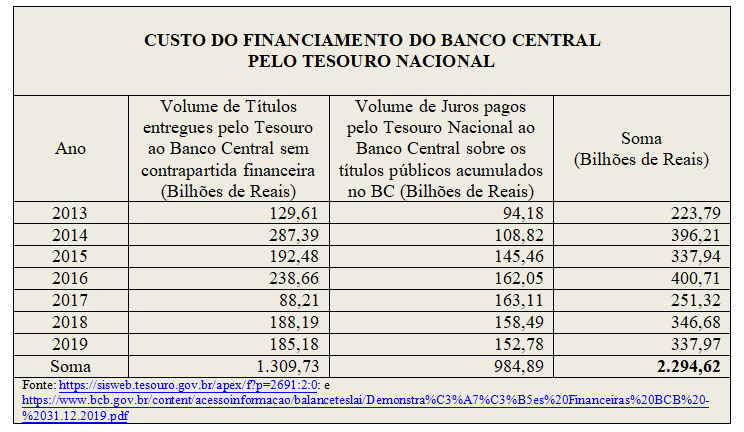

O elevadíssimo custo da política monetária praticada pelo Banco Central (BC) recai sobre o Tesouro Nacional, que não só entrega títulos da dívida pública ao BC – sem contrapartida financeira – mas também paga juros ao BC sobre esses títulos.

Esse financiamento do BC pelo Tesouro representou um custo de quase R$ 3 trilhões nos últimos 10 anos (9). No período analisado pelo grupo de pesquisa, de 2013 a 2019, o gasto do Tesouro Nacional com a renúncia financeira decorrente da entrega de títulos sem contrapartida financeira, adicionada ao gasto com juros pagos sobre esses títulos ao BC, somaram quase R$2,3 trilhões de reais, conforme tabela:

Essa entrega de títulos públicos sem contrapartida ao Banco Central corresponde, sem dúvida, à mais expressiva renúncia de receitas do país, e também mais onerosa, pois passam a incidir juros sobre tais títulos.

O grupo analisou as receitas auferidas pelo Banco Central, constatando que esses recursos provenientes do Tesouro Nacional têm sido a principal receita da autarquia. Dentre os principais gastos do BC estão as chamadas “operações compromissadas” (que na prática têm sido usadas para remunerar a sobra de caixa dos bancos (10)) e os gastos com swap (que em apenas 5 meses de 2020 representaram perdas de R$63,5 bilhões (11)).

O mais grave é o fato de que todo esse gasto exorbitante tem sido justificado pela desculpa de “controle inflacionário”, sendo que as causas da inflação no Brasil, segundo estudos do próprio BC, decorrem de elevação dos preços administrados (energia elétrica, gás de cozinha etc.) e alta no preço de alimentos.

Adicionalmente, segundo a Lei de Responsabilidade Fiscal, todo o prejuízo do Banco Central é repassado ao Tesouro Nacional (e tem sido em grande parte financiado por dívida pública). Em 2016, por exemplo, esse prejuízo foi de R$ 250 bilhões (12)!

O grupo de pesquisa dos municípios fez importantes comparativos entre o exorbitante gasto do Tesouro com BC (no valor de R$ 2,294 trilhões de 2013 a 2019), e o gasto total dos 5.570 Municípios Brasileiros com a manutenção total das despesas com saúde e educação, habitação, saneamento, cultura, assistência social, desporto e lazer no mesmo período. Todo esse conjunto de gastos para o atendimento a direitos garantidos pelo Art. 6º da Constituição, nos 5.570 municípios, correspondeu a R$ 2,040 trilhões, portanto, inferior ao gasto do Tesouro com o BC.

O custo exorbitante da política monetária praticada pelo BC foi a principal causa da crise fabricada (13) a partir de 2014, que afetou todos os entes federados, e tende a agravar-se diante da aprovação da Emenda Constitucional 106 (14) e dos riscos contidos no projeto de autonomia do BC.

Os dados evidenciam a necessidade de completo redirecionamento da política monetária praticada pelo BC, a fim de que a autarquia se liberte da subordinação ao BIS (Banco de Regulações Internacionais (15)) e passe a funcionar a serviço dos interesses da sociedade brasileira como um todo, como manda o Art. 192 da CF.

2.3 – SISTEMA DA DÍVIDA

O funcionamento distorcido do processo de endividamento público foi verificado nos relatórios das 3 esferas federal, estadual e municipal.

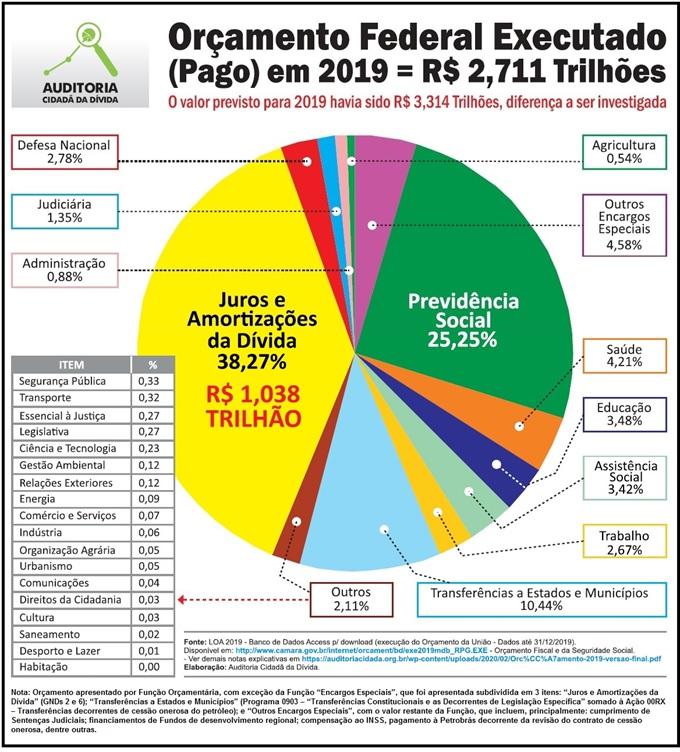

Em âmbito federal, sobressai o elevadíssimo gasto anual com juros e amortizações, conforme se verifica no gráfico a seguir:

O gráfico evidencia que o montante gasto com juros e amortizações da dívida federal representa quase o quádruplo de todas as transferências federais para todos os estados e municípios. Este gráfico tem possibilitado a conscientização de muitas pessoas sobre a necessidade de realizar a auditoria da dívida pública, razão pela qual a grande imprensa e outros setores ligados ao sistema da dívida têm atacado este importante instrumento de mobilização popular, com argumentos equivocados (16) .

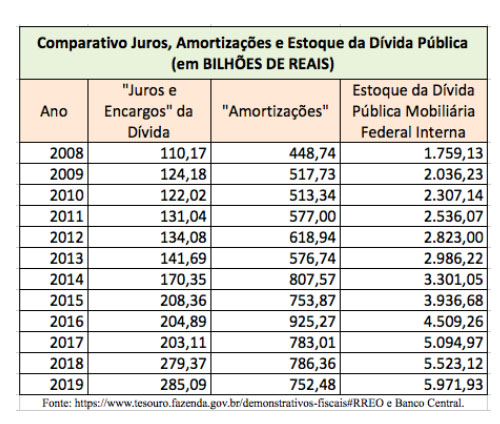

As pesquisas demonstraram também a “contabilização de juros como se fosse amortização”, artifício que burla o Art. 167, III, da CF e tem sido responsável pelo crescimento exponencial da dívida interna federal ao longo dos anos. Apesar das amortizações gigantes feitas a cada ano, o estoque da dívida pública federal interna segue aumentando, por causa desse artifício:

Todo sacrifício social e econômico que temos feito ao longo dos anos para pagar a dívida pública federal tem alimentado exclusivamente a própria dívida, que não tem contrapartida em investimentos para o país, como afirmou o próprio Tribunal de Contas da União – TCU em audiência pública no Senado (17). Na mesma audiência pública, demonstramos que a dívida tem sido gerada por diversos mecanismos financeiros (18) , principalmente os decorrentes da política monetária suicida (19) praticada pelo Banco Central, especialmente os elevados juros, a remuneração da sobra de caixa dos bancos (20), entre outros (21).

A alegação de que o controle do crescimento da dívida interna federal estaria simplesmente na produção de Superávit Primário é desmentida pelos dados. Produzimos cerca de R$ 1 Trilhão de Superávit Primário no período de 1995 a 2015, e, no mesmo período, a dívida interna federal aumentou de R$86 bilhões para quase R$4 trilhões, e seguiu crescendo, pois o que tem feito a dívida crescer não são os gastos primários, mas sim os mecanismos de política monetária do Banco Central.

Em âmbito estadual, a atuação do Sistema da Dívida ficou evidente no processo de refinanciamento feito pela União no final da década de 90.

Além das condições onerosíssimas e incabíveis entre entes federados, cabe ressaltar a transformação de passivos de bancos estaduais em “dívida pública” dos estados, no esquema denominado PROES. O total refinanciado (revisado) no final da década de 90 foi de R$ 125 bilhões.

De 1997 a 2019 os estados pagaram R$ 357 bilhões à União, o que corresponde a quase o triplo do saldo inicial refinanciado. Apesar desse elevado pagamento até 2019, o estoque consolidado dessa dívida dos estados com a União, em junho de 2020, alcançou a cifra de R$ 565 bilhões, ou seja, quase 5 vezes o valor refinanciado.

Em âmbito municipal, a análise revelou o crescente endividamento (interno e externo) dos municípios com o setor financeiro (bancos) privado e público e com as agências (bancos) multilaterais de financiamento, tais como Banco Mundial e Banco Interamericano de Desenvolvimento (BID).

A nova modalidade de contratação disfarçada de dívida pública, por meio da chamada Securitização de Créditos (22) representa grande preocupação, diante do alastramento desse esquema em diversos estados e municípios do país, risco que aumenta ainda mais diante da aprovação da Lei Complementar 173/2020. A dívida gerada no processo de securitização é paga por fora dos controles orçamentários, mediante desvio de recursos públicos que sequer alcançarão o orçamento.

Os dados demonstram a necessidade de completa auditoria da dívida pública, em todas as esferas, processo que deve se dar com ampla participação social.

2.4 – MODELO EXTRATIVISTA IRRESPONSÁVEL PARA COM AS PESSOAS E O AMBIENTE

A análise dos fluxos de recursos em todas as esferas públicas revelou que apesar da relevante participação no PIB das atividades de agronegócio e de indústrias extrativas (que representaram, em 2019, respectivamente, 4,44% e 2,58% do PIB), as receitas diretas dessas atividades nos orçamentos públicos são praticamente nulas.

Na análise das receitas públicas orçamentárias, em 2019, as Receitas Agropecuárias e Industriais representaram, respectivamente, 0,00075% e 0,05428% das receitas líquidas em âmbito federal. Nos Estados, 0,00439% e 0,09329%. Nos Municípios, apenas 0,00132% e 0,00431%.

As receitas de exploração de recursos naturais (minerais, água, florestais e outros) aparecem também de forma irrisória nos orçamentos públicos. Em âmbito federal, somam 0,25432% das receitas líquidas. Nos Estados e Municípios, 0,02322% e 0,08884%, respectivamente.

Apesar de representar recursos escassos aos cofres públicos, o dano ambiental e ecológico dessas atividades tem sido brutal, o que leva ao urgente redirecionamento desse modelo a práticas de economia solidária e uso respeitoso para com a Natureza.

CONCLUSÃO

A apresentação preliminar dos trabalhos do Observatório de Finanças e Economia de Francisco e Clara da CBJP, desenvolvidos pelos grupos dedicados ao estudo dos fluxos de recursos nas esferas das finanças públicas – federal (inclusive Banco Central), estadual e municipal – aponta para a urgente necessidade de rever completamente os eixos que têm sustentado o modelo econômico que atua no Brasil.

As evidências, que se encontram bem mais detalhadas e fundamentadas nos respectivos relatórios dos grupos de pesquisa, servirão de subsídio para a juventude que participa dos grupos de estudos da Economia de Francisco e Clara, auxiliando na compreensão acerca da importância do papel que estão desempenhando, tendo em vista que a sua dedicação a esses importantes estudos poderá tirar o Brasil do inaceitável cenário de escassez e descaso para com o ambiente, para nos levar à realidade de abundância, com vida de todas as pessoas e respeito à Natureza.

A contribuição do Observatório de Finanças e Economia de Francisco e Clara da CBJP a essa juventude engajada na necessária construção de outro modelo econômico será ainda mais relevante após a complementação da pesquisa por parte dos demais grupos. Seguiremos juntos. Mãos à obra!

===============================================================================

(1) Coordenadora do Observatório de Finanças e Economia de Francisco e Clara da Comissão Brasileira de Justiça e Paz (CBJP), organismo da CNBB. Coordenadora Nacional da Auditoria Cidadã da Dívida www.auditoriacidada.org.br

(2) Notícia disponível em https://g1.globo.com/mundo/noticia/2019/12/09/brasil-tem-segunda-maior-concentracao-de-renda-do-mundo-diz-relatorio-da-onu.ghtml (Acesso em 16.08.2020)

(3) Fonte dos dados: https://www.bcb.gov.br/ftp/notaecon/ni202007pfp.zip – Tabela 4 – Linhas 44 e 50. O volume de reservas internacionais foi obtido em https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries – Série Temporal nº 13621 (US$ 348,781 bilhões em 30/6/2020, multiplicados por 5,4754 = R$ 1,9 trilhão)

(4) A escassez de recursos se dá de várias formas, por exemplo: no setor público por meio de travas legais, como a EC 95 (que estabelece teto para todos os gastos com a estrutura de Estado e serviços prestados à população, desviando recursos sem limite para gastos com a dívida pública); por meio de medidas de política monetária, como o enxugamento de cerca de R$1,4 trilhão atualmente (devido ao abuso na utilização das “operações compromissadas”, que de fato funcionam como uma remuneração da sobra de caixa dos bancos, sobra essa que deveria estar disponível para empréstimos, mas fica esterilizada no Banco Central), gerando escassez de moeda na economia e forçando o aumento dos juros de mercado; por meio da excessiva tributação sobre os mais pobres e sobre a classe trabalhadora, retirando grande volume de suas rendas; por meio das benesses às grandes corporações do setor extrativista mineral e agrícola, que, apesar de seus imensos lucros, é o setor que paga os salários mais baixos, recolhe pouco tributos porque usufrui de incentivos fiscais, e ainda paga royalties baixíssimos, praticamente insignificantes perante o orçamento público.

(5) O Banco Central está suicidando o Brasil, disponível em https://www.gazetadopovo.com.br/opiniao/artigos/o-banco-central-esta-suicidando-o-brasil-dh5s162swds5080e0d20jsmpc/ e https://auditoriacidada.org.br/conteudo/o-banco-central-esta-suicidando-o-brasil/

(6) Jessé Souza e Rafael Valim (coords.) RESGATAR O BRASIL. Editoras Contracorrente e Boitempo (2018) Fattorelli, Maria Lucia págs. 61 a 81

(7) Eventualmente alguns dos 5.570 municípios deixam de enviar os dados para consolidação no Balanço do Setor Público Nacional, o que não chega a afetar a ordem de grandeza dos resultados, que alcança a imensa maioria dos municípios que cobrem cerca de 90% do PIB.

(8) CTB – Carga Tributária no Brasil 2018 – Página 18 do estudo disponível em: http://receita.economia.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil/ctb-2018-publicacao-v5.pdf/view (Acesso em 16.08.2020)

(9) https://auditoriacidada.org.br/conteudo/tesouro-gastou-quase-r-3-trilhoes-com-o-banco-central/

(11) Fonte: https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Notimp3.xlsx – Tabela 30

(12) https://www.bcb.gov.br/content/estatisticas/docs_estatisticasfiscais/Notimp3.xlsx Quadro 30

(13) Crise fabricada expande o poder do mercado e suprime direitos sociais – https://auditoriacidada.org.br/conteudo/crise-fabricada-expande-o-poder-do-mercado-financeiro-e-suprime-direitos-sociais/

(14) Mais detalhes em https://auditoriacidada.org.br/conteudo/por-que-gastar-trilhoes-para-comprar-papel-podre-analise-da-circular-4-028-do-banco-central-por-maria-lucia-fattorelli/

(15) Mais detalhes em https://auditoriacidada.org.br/nucleo/o-banco-bis-e-o-sistema-da-divida-por-lujan-miranda/

(16) Para maiores detalhes sobre o equívoco dos argumentos usados pelos que criticam o gráfico elaborado pela Auditoria Cidadã da Dívida, ver: https://auditoriacidada.org.br/conteudo/mentiras-e-verdades-sobre-a-divida-publica-parte-3/

(17) Fala do representante do TCU à CAE/Senado https://auditoriacidada.org.br/video/tcu-afirma-que-divida-nao-serviu-para-investimento-no-pais/

(18) Telas da apresentação feita à CAE/Senado disponíveis em https://auditoriacidada.org.br/conteudo/palestra-a-importancia-da-auditoria-da-divida-publica-com-participacao-social-m-l-fattorelli-audiencia-publica-na-comissao-de-assuntos-economicos-senado-federal/ e vídeo em https://youtu.be/yl0a8vY7VPo

(19) Ver artigo “O Banco Central está suicidando o Brasil”, publicado em janeiro de 2016: https://www.gazetadopovo.com.br/opiniao/artigos/o-banco-central-esta-suicidando-o-brasil-dh5s162swds5080e0d20jsmpc/

(20) https://auditoriacidada.org.br/conteudo/temos-dinheiro-sobrando-para-remunerar-diariamente-a-sobra-de-caixa-dos-bancos-essa-e-a-prioridade-do-pais/

(21) Principais variáveis que influenciaram no crescimento da dívida pública https://auditoriacidada.org.br/conteudo/relatorio-especifico-de-auditoria-cidada-da-divida-no-1-2017/