DÍVIDA PÚBLICA – Ausência de contrapartida em investimentos, Privilégios de recursos e impedimento aos Direitos Sociais, por Maria Lucia Fattorelli

DÍVIDA PÚBLICA

Ausência de contrapartida em investimentos, Privilégios de recursos

e impedimento aos Direitos Sociais

Maria Lucia Fattorelli[1]

A dívida pública deveria ser um instrumento para financiar investimentos de interesse da sociedade e do país, viabilizando o nosso desenvolvimento socioeconômico.

Mas não é isso que acontece no Brasil! O endividamento público tem funcionado às avessas, como o que denominamos “SISTEMA DA DÍVIDA” [2], promovendo uma contínua subtração de recursos públicos, que são direcionados principalmente a bancos e grandes corporações, devido à atuação de diversos mecanismos financeiros que usufruem de diversos privilégios, como se explica e comprova a seguir, prejudicando o atendimento aos Direitos Sociais e impedindo o nosso desenvolvimento socioeconômico, apesar de nossas imensas riquezas e potencialidades.

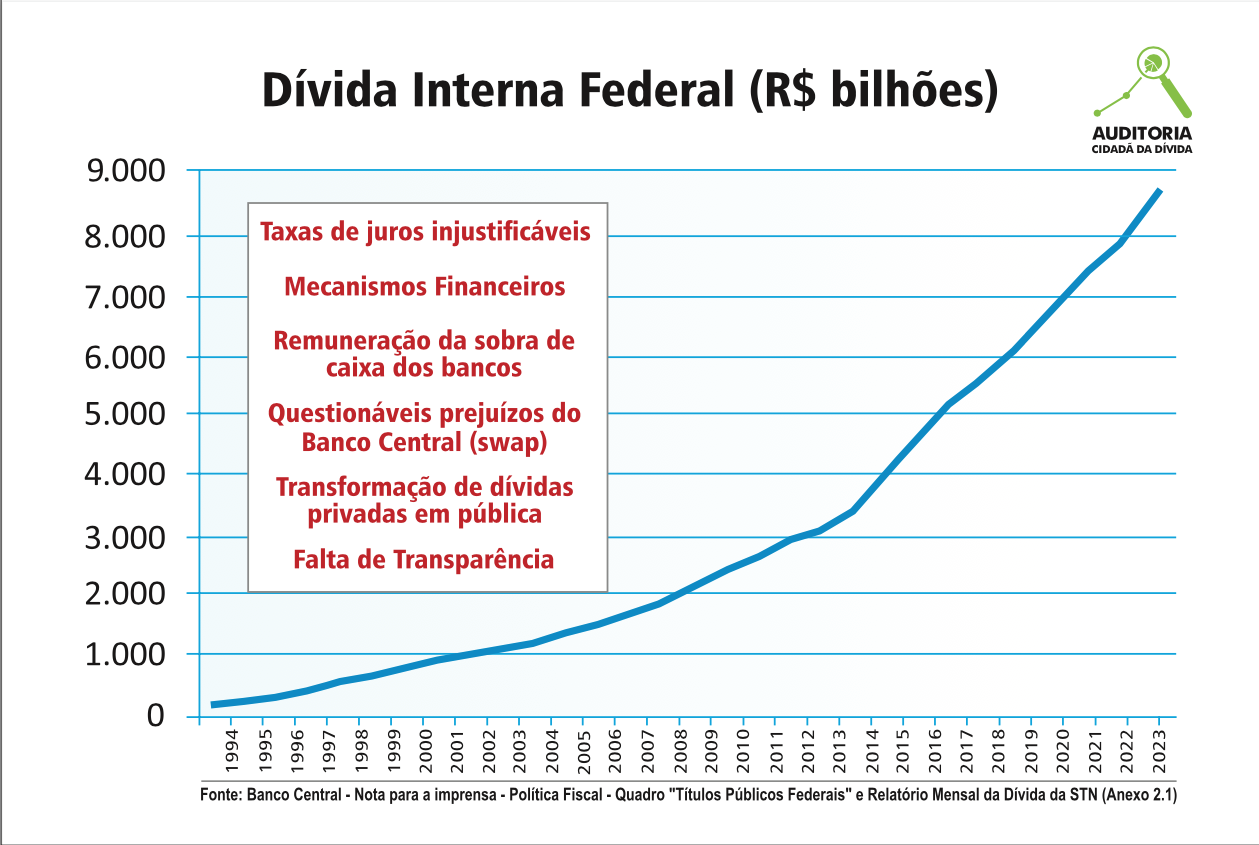

Nesse artigo, mostramos que a dívida interna federal, que já beira os R$ 9 trilhões, é fruto de diversas transformações de dívida externa ilegítima e até suspeita de prescrição em dívida interna, seguida da aplicação de juros sobre juros exorbitantes e atuação de diversos mecanismos financeiros que fazem o estoque dessa dívida crescer continuamente, porém, sem contrapartida alguma em investimentos em nosso desenvolvimento socioeconômico. Essa chamada dívida pública tem sido a justificativa para imposição de medidas econômicas nefastas (como o teto de gastos e o arcabouço fiscal que limitam os gastos sociais) que impedem o atendimento aos direitos sociais da população brasileira, condenada em grande parte à pobreza e até miséria e fome[3], prejudicando de forma decisiva os objetivos fundamentais da República, no que diz respeito à garantia de nosso desenvolvimento; a redução da pobreza e desigualdade e a promoção do bem de todas as pessoas. Enquanto isso, os privilégios do Sistema da Dívida garantem aos bancos sucessivos recordes de lucro, com tendência de crescerem ainda mais[4]!

É urgente enfrentar o Sistema da Dívida e corrigir os rumos da economia brasileira rumo ao cumprimento dos princípios e fundamentos constitucionais, a garantia de direitos sociais e vida digna para todas as pessoas, e a promoção do desenvolvimento socioeconômico do país, de forma compatível com as nossas imensas potencialidades.

A ferramenta hábil para esse enfrentamento é a auditoria, que embora devesse ser uma rotina obrigatória, e por estar inclusive prevista na Constituição Federal, nunca foi realizada, perpetuando-se uma atuação inaceitável de mecanismos financeiros que subtraem os recursos públicos de forma contínua e em volumes cada vez maiores, para alimentar esse sistema de forma obscura, sem transparência, sem o devido debate público e sem o necessário envolvimento das autoridades. Até quando?

Em seu recente artigo, a advogada Lujan Miranda assevera: A omissão na realização de “exame analítico e pericial dos atos e fatos geradores do endividamento externo brasileiro” tem possibilitado e favorecido o crescimento absurdo da dívida pública brasileira, a despeito do pagamento em dia de montantes cada vez mais elevados. Como tem sido exaustivamente demonstrado pela Auditoria Cidadã da Dívida, com dados oficiais, são inúmeros os instrumentos que privilegiam a dívida pública. Ressalta-se, inclusive a fraude à Constituição Federal (art.166, § 3º, II, b, da Constituição da República) para beneficiar a dívida pública. Confira artigos de Guilherme Rosa Thiago “A fraude do 166”[5] e “Anatomia de uma fraude à Constituição”[6], de Adriano Benayon e Pedro Antônio Dourado de Rezende. É graças a essa omissão que cerca de 40 a 50 por cento do Orçamento Público Federal Executado anualmente são destinados para pagamento de juros e “amortizações” da dívida pública sem contrapartida em bens e serviços para a população, uma dívida ilegítima, pois quem a paga não recebe nada em troca, a não ser o dever de pagá-la; uma dívida que quanto mais se paga mais se deve.

1 – Dívida Pública: Evidências da Ausência de Contrapartida em Investimentos de interesse do País ou da Sociedade e a necessidade de Auditoria Integral

A dívida pública interna federal alcança, atualmente, o patamar de quase R$ 9 trilhões de reais, conforme gráfico a seguir, construído com dados disponibilizados pelo Banco Central e pela Secretaria do Tesouro Nacional [7]:

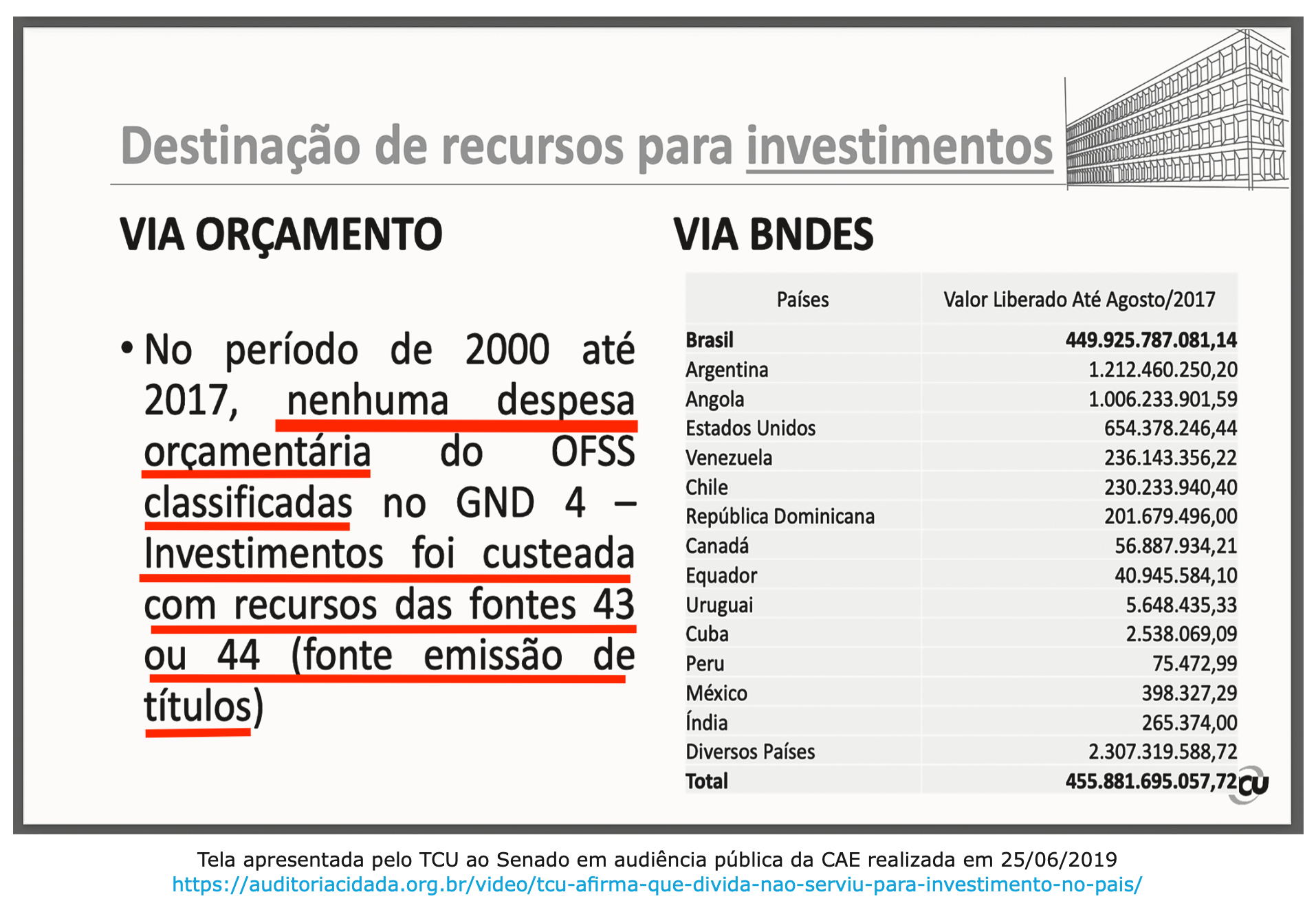

Essa dívida interna federal não tem servido para financiar qualquer investimento no país, conforme declarou o Tribunal de Contas da União (TCU) em palestra proferida no Senado Federal, durante a qual o representante do TCU mostrou a tela seguinte, que expressa que nenhuma despesa orçamentária classificada como investimentos foi custeada com recursos das fontes de emissão de títulos da devia pública: [8]

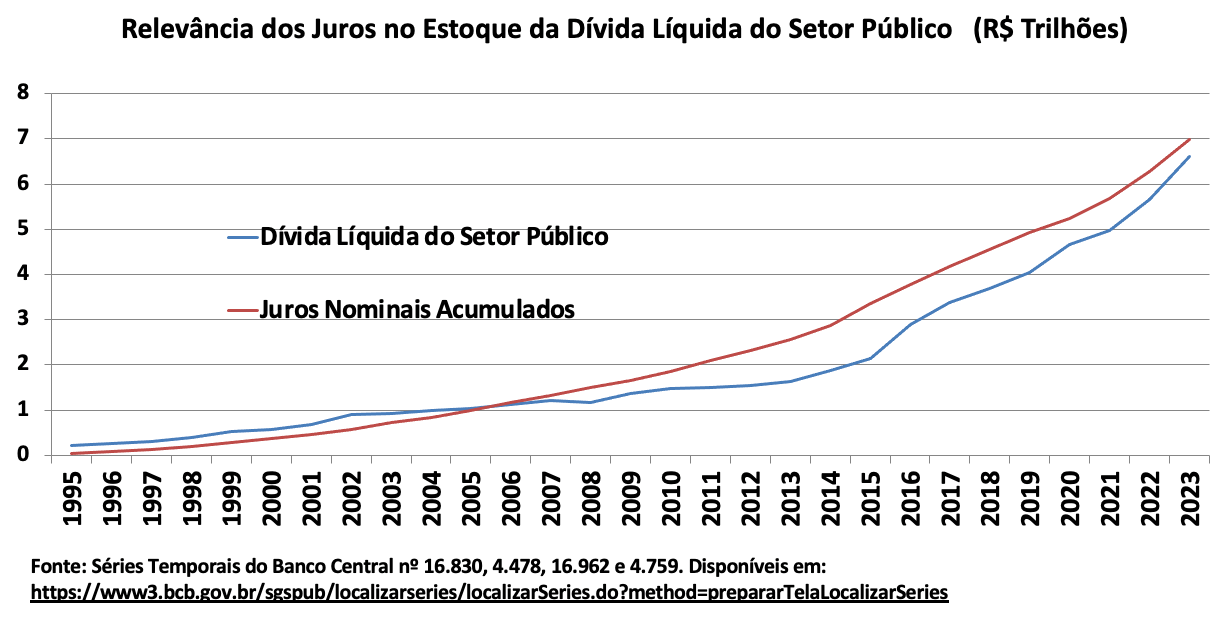

A Auditoria Cidadã da Dívida tem investigado os mecanismos que têm feito essa dívida explodir, já que a mesma não tem se prestado a financiar investimentos no país, como comprovou o próprio TCU. A partir de nossas pesquisas, realizadas sempre em dados e fontes oficiais, sobressai o impacto dos elevados juros aplicados historicamente sobre essa dívida federal, conforme gráfico seguinte, construído com base em série temporal divulgada pelo Banco Central.

Diante dessa flagrante evidência de ausência de contrapartida alguma em investimentos de interesse da sociedade que paga essa conta, e do crescimento exponencial dessa dívida em decorrência da contínua aplicação de juros sobre juros exorbitantes (em flagrante desobediência ao que consta da Súmula 121 do STF), a Auditoria Cidadã da Dívida tem investigado outros mecanismos que têm provocado o crescimento dessa dívida, por exemplo:

a) Transformações de dívidas do setor privado (externas[9] e internas[10]) em dívidas públicas.

b) Diversas transformações de dívida externa em interna, sobressaindo-se a transformação de dívida suspeita de prescrição em novos títulos de dívida externa[11] (Plano Brady[12] realizado em Luxemburgo no início dos anos 90) e em seguida em títulos de dívida interna federal.

Cabe ressaltar a importância desses 2 primeiros exemplos citados, tendo em vista que alguns não estudiosos do processo de endividamento brasileiro costumam alegar que o Artigo 26 da Constituição Federal estaria se referindo exclusivamente à dívida externa, ignorando que esta foi em sua maior parte transformada em dívida interna através de várias operações de mera conversão autorizadas por Decretos[13]; em várias operações de pagamento antecipado e trocas[14]; em operações de recepção de títulos da dívida externa como moeda de privatização[15], entre outras operações.

Por sua relevância, cabe incluir aqui trecho da Análise Técnica feita por ocasião da CPI da Dívida Pública na Câmara dos Deputados, quando se comprovou relevante conversão de dívida externa – inclusive privada – em dívida interna[16]:

O Decreto nº 1.837, de 14.03.1996, autorizou a STN a emitir NTN-N, para fins de substituição de NTN-L existente na carteira do Banco Central do Brasil, até o valor do passivo externo originário do Multi-Year Deposit Facility Agreement (MYDFA).

Esse é mais um aspecto relevante a ser aprofundado, dado o impressionante crescimento da dívida interna a partir do Plano Real, e as informações insuficientes sobre os “esqueletos” assumidos pelo Tesouro Nacional.

Tal fato ganha relevância ainda maior diante da resposta enviada pelo Banco Central à CPI[17] a respeito da assunção de dívidas privadas:

“Com referência ao Ofício nº. 162/10-P, informo que as parcelas de dívida externa privada que foram transformadas em dívida pública a cargo deste BCB são aquelas que permaneceram em depósito sob o Acordo MYDFA e foram trocadas por bônus em abril de 1994. Dado o tempo decorrido e dificuldades já descritas em notas anteriores, não há como realizar, no curto prazo, pesquisa para identificar as milhares de parcelas em suas diferentes moedas, que foram convertidas em bônus. Ademais, os dados estão registrados em sistemas informatizados que já foram desativados, cuja operação é complexa e para a qual esta Autarquia não dispõe de especialistas com os conhecimentos necessários. Haveria que se constituir grupo de trabalho para se estudar os termos dos contratos e a seguir proceder à pesquisa, tarefa que não é possível desenvolver com os atuais recursos da Unidade.”

Dada a confirmação do fato de que dívidas privadas foram transformadas em dívida a cargo do BCB, e considerando os montantes envolvidos no Acordo MYDFA (US$ 61 bilhões), bem como na troca por bônus em abril de 1994 (quase US$ 50 bilhões), de fato é necessário constituir o grupo de trabalho sugerido pelo Banco Central para aprofundar as investigações dessas dívidas objeto do MYDFA que foram transformadas em bônus Brady e também em dívida interna.

Por sua vez, a Resolução 1.460, de 1º. de fevereiro de 1988, mencionada no parecer da PGFN retro transcrito, aprovou o Regulamento anexo à referida Resolução, disciplinando a conversão, em investimento no país, de créditos sujeitos a acordos de reestruturação da dívida externa brasileira.

É importante ressaltar que revisando as cópias dos contratos enviados à CPI pelo Banco Central, constata-se que não há transparência alguma em relação aos valores objeto dos referidos instrumentos, nem em relação à natureza das dívidas objeto de “renegociação”, sendo necessário o aprofundamento das investigações para se chegar à conciliação das cifras objeto de cada um dos acordos.

A CPI aprovou o Requerimento de Informações Nº. 72/09, cujo item 2 requereu dados relativos à conciliação de cifras de cada acordo formulado na década de 80. cujos documentos não foram apresentados à CPI conforme antes mencionado.

Dentre os instrumentos objeto da Fase IV – 1988, sobressai o “Multi-Year Deposit Facility Agreement”, ou “Acordo Plurianual”. Tal acordo correspondia a uma “reestruturação da dívida externa de médio e longo prazos, abrangendo os vencimentos de principal de 1983 a 1993, no total aproximado de US$ 61 bilhões”[18].

c) Utilização de mecanismos meramente financeiros que aumentam o estoque da dívida sem qualquer ingresso de recursos, a exemplo da assunção de prejuízos do Banco Central[19]. Somente no ano de 2016 o Tesouro Nacional assumiu um prejuízo de R$ 250 bilhões do Banco Central[20], elevando o estoque da dívida nesse patamar, sem qualquer ingresso de recursos.

d) Perdas com os escandalosos e sigilosos contratos de swap cambial que são simplesmente transferidos para a conta dos juros da dívida[21].

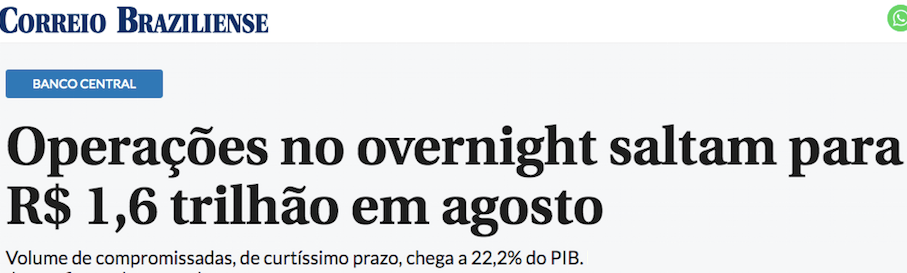

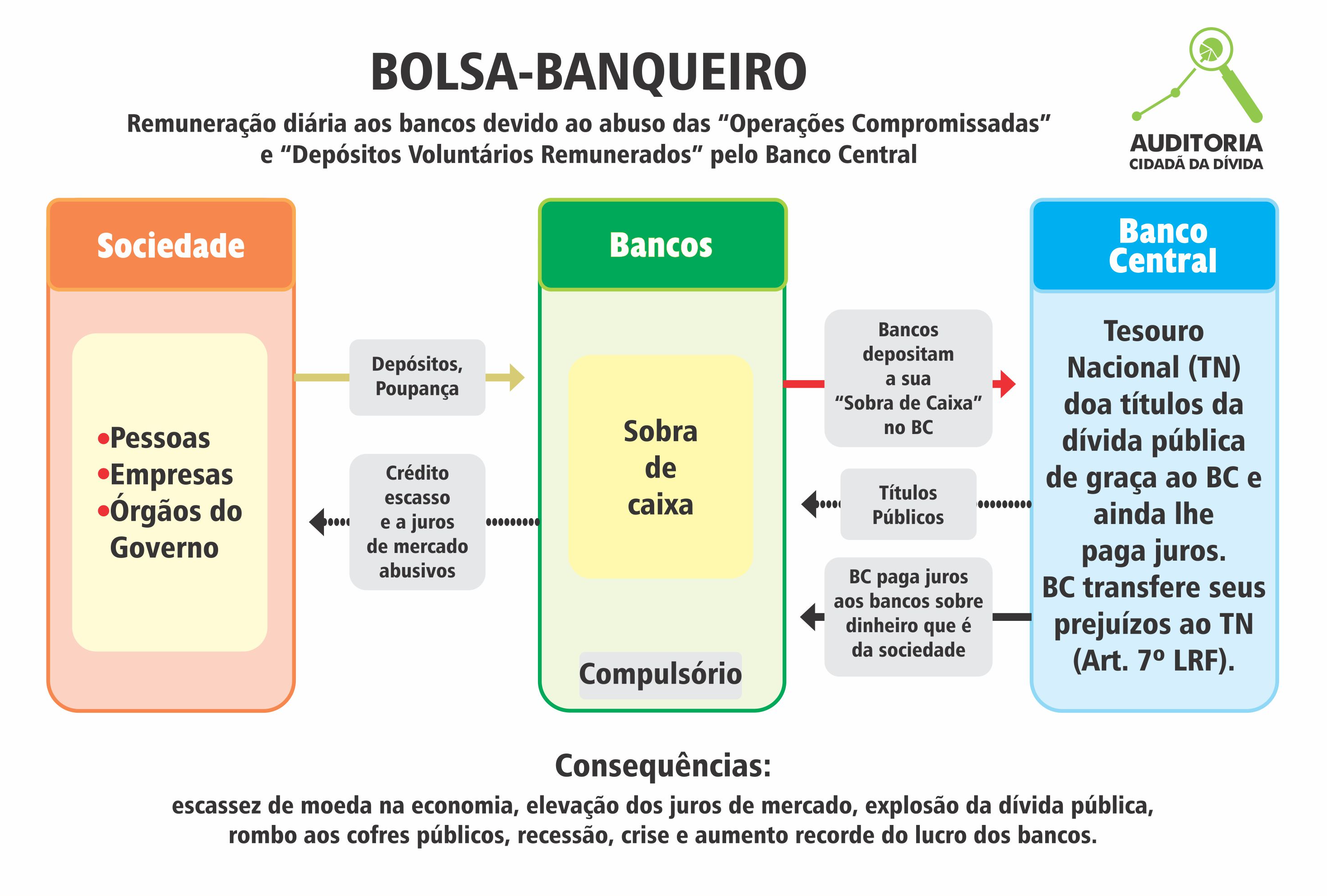

e) Emissão de grande volume de títulos públicos (atualmente, mais de R$ 2,3 Trilhões) para serem doados ao Banco Central, sobre os quais incide o pagamento de juros que também são doados pelo Tesouro ao Banco Central, para utilização em operações de remuneração diária aos bancos (uma verdadeira “Bolsa-Banqueiro” injustificável), como as denominadas “operações compromissadas” (realizadas de forma abusiva pelo Banco Central, em volumes que já alcançaram cerca de 25% do PIB, algo sem paralelo no mundo, como comprovado em estudo comparativo feito pela Instituição Fiscal Independente para o Senado Federal[22], esterilizando grande volume de moeda que deveria estar em circulação na economia, gerando elevado gasto com juros e, consequentemente, elevação dos juros de mercado devido à falsa escassez de moeda disponível) e nos denominados “depósitos voluntários remunerados” pelo Banco Central[23].

Esse mecanismo gerador de dívida pública por meio das “Operações Compromissadas” com bancos envolvendo títulos públicos, é mundialmente conhecido como operações de open marketing. Elas são mencionadas pelo Prof. Dr. Miguel Bruno em brilhante artigo[24]: “Embora as operações de open marketing envolvendo compra e venda de títulos da dívida pública possam ser funcionais à gestão da liquidez, sua prática com taxas exorbitantes de juros reais deslocam a função da política monetária para outro campo. A convertem num instrumento tácito e eficaz para a drenagem de recursos orçamentários realimentando o endividamento público improdutivo às expensas dos demais setores da economia, especialmente, daqueles que dependem da produção e, portanto, de imobilizar capital, incorrendo em perda de liquidez e maiores riscos.

De fato, no Brasil, essas operações de open marketing esterilizam grande volume de moeda e atingiram o patamar de R$ 1,6 trilhão em agosto/2020[25], por exemplo, como amplamente noticiado, impedindo a circulação saudável do dinheiro na economia, gerando uma escassez que provoca, ao mesmo tempo, elevação das taxas de juros de mercado, aumento do gasto com juros da dívida e elevação de seu estoque.

Esse fato evidencia o avanço do fenômeno da Financeirização sobre as finanças públicas, submetendo o orçamento federal à priorização da remuneração rentista, em detrimento do atendimento às necessidades sociais urgentes da população e o nosso direito ao desenvolvimento socioeconômico.

f) Contabilização de grande parte dos juros como se fosse amortização, o que tem servido para burlar o art.167, III, da Constituição Federal (regra de ouro) [26].

g) Emissão excessiva de títulos para, segundo resposta da Secretaria do Tesouro Nacional, formar um “colchão de liquidez”, a exemplo do que vimos em 2015[27], para deixar esse dinheiro à disposição de rentistas à custa de nova dívida pública, sobre a qual incidirão os elevados juros, como evidenciado no demonstrativo gráfico a seguir e em resposta a requerimento de informações protocolado pelo Deputado Federal João Fernando Coutinho em 2017[28].

Naquele ano de 2015, a Selic estava elevadíssima (14,75% ao ano) e essa emissão excessiva de títulos públicos de R$ 480 bilhões (que foram vendidos, conforme se comprova pelo reconhecimento da receita financeira nos demonstrativos oficiais), provocou aumento ainda maior no estoque da dívida pública federal interna e no volume de juros a pagar, simplesmente para ficar com o dinheiro em caixa, e mostrar a rentistas (que recebiam os elevados juros) que teríamos dinheiro para seguir pagando essa conta abusiva.

Os diversos mecanismos antes citados comprovam o crescimento exponencial dessa dívida pública e ilustram a razão pela qual ela não tem contrapartida alguma em investimentos no país ou em benefício social, o que constitui forte razão para justificar a realização da auditoria integral dessa dívida, com participação popular para garantir o pleno controle social.

Além de não servir para investimentos, o Sistema da Dívida que atua no Brasil tem sido extremamente privilegiado, absorvendo grandes volumes de recursos para alimentar seus diversos mecanismos financeiros, como se demonstrará a seguir, sacrificando de forma permanente a garantia de direitos sociais e o nosso direito ao desenvolvimento socioeconômico do país.

Adicionalmente, a dívida pública elevada por conta desses mecanismos do Sistema da Dívida tem sido a justificativa para a aplicação de medidas econômicas nocivas para a sociedade, como o teto de gastos e a falaciosa necessidade de produzir “superávits primários” para controlar o crescimento da dívida pública; as contrarreformas e as privatizações, o que se detalhará mais adiante, evidenciando-se o alcance do que denominamos Sistema da Dívida, que ao invés de estar financiando o nosso desenvolvimento socioeconômico com transparência, tem se prestado a subtrair recursos e impor medidas nefastas à sociedade.

2 – Dívida Pública: Privilégios de Recursos para o pagamento de juros e amortizações

Para alimentar os diversos mecanismos financeiros que mantém o Sistema da Dívida, e garantir o privilégio de recursos destinados ao pagamento dos vultosos juros e amortizações dessa dívida pública sem contrapartida, diversas medidas econômicas (teto de gastos sociais, arcabouço fiscal, cortes, contingenciamentos etc.) são adotadas e implementadas de forma contínua, contando inclusive com forte e questionável aparato “legal”.

2.1 – O Sistema da Dívida fica com a maior fatia do Orçamento Federal todos os anos

Uma das principais evidências do privilégio de recursos para o Sistema da Dívida é a representação gráfica do Orçamento Federal Executado (efetivamente pago) em cada ano. A Auditoria Cidadã da Dívida tem feito essa elaboração anualmente[29], a exemplo do referente ao último ano concluído em 31/12/2023[30]:

Enquanto a área da Saúde ficou com 3,69% dos recursos no ano de 2023, a Educação com menos ainda, apenas 2,97%, e a ínfima parcela de 0,09% foi destinada para a área da Gestão Ambiental, os juros e amortizações da dívida consumiram 43,23% dos recursos.

Dessa forma, o gasto do governo federal com a dívida pública em 2023 correspondeu a cerca de 12 vezes o que gastou com Saúde; quase 15 vezes o que gastou com Educação e, pasmem, 480 vezes o que gastou com Gestão Ambiental!

Esse privilégio de recursos para os gastos financeiros com a dívida pública se repete anualmente há décadas, bem como a adoção de medidas econômicas (teto de gastos sociais, arcabouço fiscal, cortes, contingenciamentos etc.) cada vez mais restritivas à expansão de investimentos sociais, para que sobrem cada vez mais recursos para alimentar os vultosos gastos com juros e amortizações da dívida.

2.1.1 – Imposição de medidas econômicas restritivas para que sobrem mais recursos para os privilégios do Sistema da Dívida

Dentre as medidas econômicas que restringem a expansão dos investimentos sociais no Brasil, destaca-se o teto de gastos sociais imposto pela legislação recente, em flagrante desacordo com os princípios que regem a Constituição Federal.

Inicialmente a restrição de investimentos sociais fazia parte das medidas impostas pelo FMI e Banco Mundial, que exigiam a produção de “superávit primário” [31], sob alegação de que essa seria a solução para se controlar o crescimento da dívida pública.

Essa falácia restou completamente desmoralizada ante seu próprio resultado. A história demonstrou que de nada adianta produzir elevado superávit primário se não forem enfrentados os mecanismos que de fato fazem a dívida pública explodir.

De 1995 a 2015 produzimos R$ 1 trilhão de superávit primário, à custa de muito sacrifício social e corte de investimentos públicos. E o que aconteceu com a dívida pública neste mesmo período? Em 1995 o estoque da dívida interna federal era de apenas R$ 86 bilhões[32]. Em 2015 o estoque dessa dívida alcançou R$ 4 trilhões![33] Logicamente, se produzimos R$ 1 trilhão de superávit primário, a dívida não cresceu por causa das despesas primárias (despesas referentes à estrutura do Estado e aos serviços públicos prestados à população), mas explodiu por conta dos próprios juros elevados e demais mecanismos que geram dívida sem contrapartida alguma.

De que adianta sacrificar os investimentos sociais se o grande causador do déficit nominal são os juros e demais mecanismos do Sistema da Dívida?

Infelizmente, os sucessivos governos não aprenderam com a história, e limites para gastos sociais passaram a ser incorporados em normas legais, chegando a ocupar a Constituição Federal com a Emenda 95 aprovada em 2016, quando foi aprovada a submissão a um teto de gastos que perduraria por 20 anos! Evidentemente tal medida absurda não sobreviveu por muito tempo, no entanto, foi substituída pelo arcabouço fiscal (Lei Complementar 200/2023), que mantém o teto de gastos sociais com flexibilização mínima, de apenas até 2,5% ao ano e ainda sujeita a arrojadas metas de superávit primário, enquanto não impõe limite ou controle algum ao gasto financeiro com a dívida pública.

A priorização dos gastos com a dívida pública tem agravado o processo de Financeirização no Brasil, face à destinação da parcela mais relevante do orçamento para atividades improdutivas como a remuneração do Sistema da Dívida (que no Brasil não possui contrapartida em investimentos, como já declarou o Tribunal de Contas da União[34]).

A nítida compreensão quanto à ilegalidade e ilegitimidade dos mecanismos do Sistema da Dívida é fundamental para enfrentar esse sistema, e a ferramenta que permite essa clareza, de forma documentada e respaldada, é a auditoria.

2.2 – O Sistema da Dívida consome praticamente todos os recursos obtidos com a emissão de títulos públicos federais anualmente e ainda abocanha parte de recursos de outras fontes distintas da emissão de títulos

Os demonstrativos[35] seguintes, referentes aos anos de 2000 a 2023, comparam, em cada ano, as receitas públicas que alimentam o Orçamento Federal e a destinação desses recursos.

O comparativo facilita a visualização do privilégio dos gastos com juros e amortizações da dívida pública, evidenciando como esse gasto consome, em todos os anos, praticamente toda a receita obtida com a venda de novos títulos públicos, o que ilustra muito bem a retroalimentação do próprio Sistema da Dívida, sem contrapartida alguma em investimentos.

Os gráficos retratam, de um lado, o levantamento das receitas que alimentam o Orçamento Federal (receitas tributárias com impostos e contribuições sociais; receitas patrimoniais, comerciais e financeiras) e, de outro, mostram a destinação dos recursos orçamentários para os gastos com juros e amortizações da dívida pública e demais destinações: previdência social, assistência, educação, saúde e demais.

Na comparação, fica ainda mais evidente o privilégio de recursos destinados para o Sistema da Dívida, que consomem a maior fatia das despesas, e além de absorver praticamente todos os recursos obtidos com a venda de novos títulos públicos federais, ainda abocanha parte dos recursos advindos de outras fontes e que deveriam destinar-se a investimentos de interesse da sociedade e ao nosso desenvolvimento socioeconômico.

Cabe observar que nos 4 anos analisados, verifica-se uma emissão excessiva de títulos públicos federais, além do necessário para o pagamento dos gastos com o Sistema da Dívida do respectivo ano, às vezes em montante bem maior que o necessário.

O Tesouro Nacional chegou a responder a requerimento de informações a respeito dessa emissão exagerada de títulos públicos que ocorreu também no ano de 2015[36], conforme retratado em demonstrativo referente àquele ano, mencionado anteriormente (item 1, letra “g”). Naquela ocasião, o Tesouro Nacional alegou que o dinheiro obtido com a venda desses títulos seria destinado para formar o chamado “colchão de liquidez” [37], uma espécie de reserva que visa dar tranquilidade aos detentores de títulos públicos federais, e acalmar o mercado!

Esse é o absurdo estado de coisas em que nos situamos: o mercado não pode sequer ficar nervoso, enquanto autoridades de todos os poderes fecham os olhos para o atraso tecnológico, econômico e social inaceitável diante de nossas imensas riquezas e imensa maioria da população em situação de pobreza e carência de assistência social digna, enquanto recursos abundantes são desaguados no pagamento dos juros mais elevados do mundo, sobre uma dívida sem contrapartida em investimentos e construída a partir de questionáveis mecanismos financeiros.

Assim, a receita decorrente da parcela de títulos públicos emitida em excesso (e vendida) em cada ano também tem ficado à disposição do Sistema da Dívida, razão pela qual se pode afirmar que toda a receita obtida com a venda de títulos públicos tem sido consumida com o pagamento de obrigações da própria dívida, em um ciclo vicioso de retroalimentação e sacrifício social para que sobrem ainda recursos de outras fontes para alimentar esse sistema.

2.2.1 – Ano 2000

No ano 2020 o gasto com juros e amortizações da dívida foi de R$ 1,382 Trilhão, enquanto a receita obtida com a venda de novos títulos públicos foi de R$ 1,648 Trilhão. Assim, o gasto anual com juros e amortizações da dívida consumiu a maior parte da receita de emissão de títulos públicos naquele ano e, excepcionalmente naquele ano, devido ao impacto da pandemia da Covid, parte da receita de venda de títulos públicos financiou o Auxílio Emergencial aprovado pelo Congresso Nacional.

Naquele ano, foi verificada a emissão e venda excessiva de títulos públicos na ordem de R$ 135 bilhões, além da necessidade de recursos para cobrir os compromissos financeiros com a própria dívida. Conforme se visualiza, essa quantia obtida com a venda excessiva de títulos não foi gasta naquele ano, não havendo a devida transparência acerca de sua utilização, cabendo recordar que em 2015, quando se verificou essa questão de emissão excessiva de títulos públicos, o Tesouro Nacional respondeu que a razão para essa medida seria formar um “colchão de liquidez” [38], o que representa mais um privilégio para o Sistema da Dívida, e constitui mais um forte indício a ser investigado pela necessária auditoria integral da dívida pública.

Embora em alguns anos, um ou outro gasto social seja pago com recursos provenientes da emissão de títulos (a exemplo do pagamento do auxílio emergencial no ano 2000), observa-se que o volume de gastos financeiros com a dívida pública pago com recursos provenientes de outras fontes distintas da emissão de títulos públicos (e que deveriam se destinar a investimentos sociais) tem sido muito superior, como ilustra o diagrama a seguir.

O resultado mostra que, ao longo desses anos abrangidos pelo levantamento ilustrado no diagrama acima (2014 a 2023), o expressivo montante de R$ 1,13 Trilhão de recursos provenientes de outras fontes distintas da emissão de títulos públicos (e que deveriam ter sido empregados em investimentos sociais) foram desviados e utilizados em gastos com o Sistema da Dívida, comprovando-se o dano desses sistema a inúmeras ações e programas sociais que deixaram de ser realizados por falta de recursos que de fato existiam, mas foram subtraídos para servir ao Sistema da Dívida.

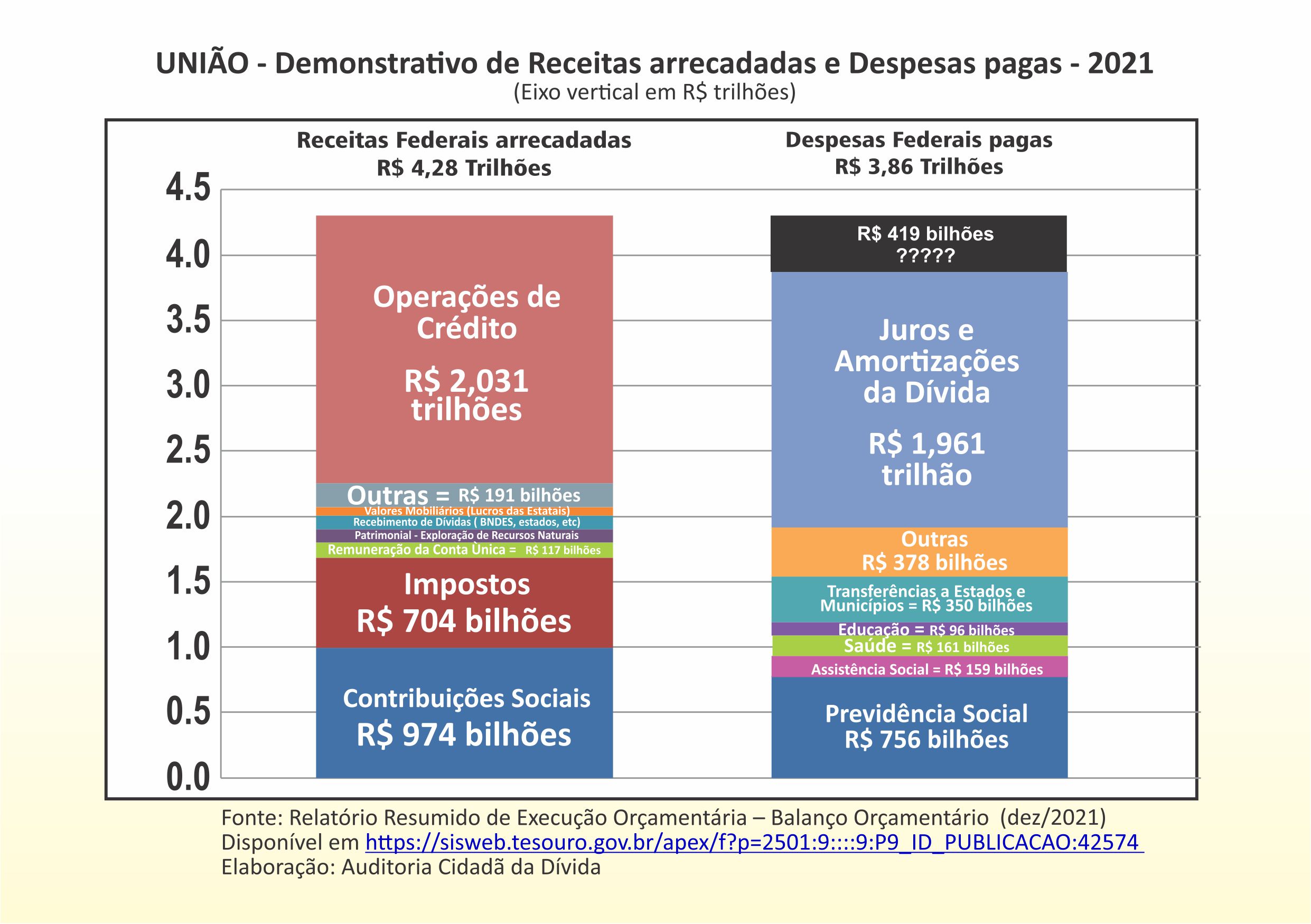

2.2.2 – Ano de 2021

Em 2021, mais uma vez verifica-se o privilégio nos gastos com a dívida pública. Naquele ano, a emissão e venda excessiva de títulos públicos além do necessário para cobrir os gastos com juros e amortizações da dívida foi ainda mais gritante, no valor de R$ 419 bilhões!

É importante ressaltar que, após a emissão, esses títulos emitidos em excesso exigem o pagamento contínuo de juros e amortizações, pois passam a integrar o estoque da dívida, onerando brutalmente os cofres públicos. A razão para isso seria de fato simplesmente para formar um “colchão de liquidez”, segundo resposta dada pelo Tesouro Nacional[39]? Esse constitui mais um importante indício a ser verificado pela necessária auditoria integral da dívida pública.

A receita de venda de títulos em 2021 foi de R$ 2,031 Trilhões (aí embutida a emissão excessiva de R$ 419 bilhões), enquanto o gasto com juros e amortizações ficou em R$ 1,960 Trilhão, tendo sido coberta em sua maior parte por R$ 1,612 bilhões com recursos advindos da venda de novos títulos e R$ 348 bilhões com recursos de outras fontes distintas da emissão de títulos públicos, que deveriam ter sido destinadas a investimentos sociais, repetindo-se novamente a subtração de recursos para servir ao Sistema da Dívida.

2.2.3 – Ano de 2022

O demonstrativo referente ao ano de 2022, a seguir, evidencia, mais uma vez, o privilégio dos gastos com a dívida pública, e mostra uma emissão excessiva de títulos públicos federais da ordem de R$ 267 bilhões.

O gasto com os juros e amortizações da dívida em 2022 foi de R$ 1,879 Trilhão, coberto em boa parte por recursos advindos de outras fontes distintas da emissão de títulos, como mostra visualmente o demonstrativo a seguir. A receita de venda de títulos em 2022 foi de R$ 1,559 Trilhão, porém, desse montante, um volume de R$ 267 bilhões não foi gasto no ano.

Dessa forma, o gasto de R$ 1,879 Trilhão foi coberto pelo expressivo montante de R$ 587 bilhões vindos de outras fontes distintas da emissão de títulos públicos (como evidencia o gráfico, recursos que deveriam ter financiado investimentos públicos e sociais), e R$ 1,292 Trilhão da receita obtida com a venda de novos títulos públicos durante aquele ano de 2022. A simples visualização do gráfico seguinte mostra o avanço dos gastos com juros e amortizações da dívida sobre receitas provenientes de outras fontes.

2.2.4 – Ano de 2023

Em 2023, a receita de venda de títulos foi de R$ 1,75 trilhão, e foi quase totalmente consumida no privilegiado gasto com juros e amortizações, como mostra o demonstrativo a seguir, tendo em vista que, naquele ano a emissão excessiva de títulos ficou em apenas R$ 16 bilhões.

Além de consumir praticamente toda a receita obtida com as operações de crédito (venda de novos títulos da dívida pública federal), o gasto com juros e amortizações ainda consumiu R$ 149 bilhões[40] de recursos advindos de outras fontes distintas da emissão de títulos. Isso acontece na maioria dos anos analisados, apesar da falácia de que a dívida pública estaria financiando gastos sociais, quando na verdade o que acontece é o contrário[41].

O estoque da dívida interna federal saltou para R$ 8,587 trilhões[42] no final de 2023, exclusivamente devido aos gastos com a própria dívida, e quais as medidas recomendadas para enfrentar esse problema? A resposta óbvia deveria ser auditar essa dívida sem contrapartida, interromper os mecanismos indecentes de subtração de recursos públicos e desvio para privilegiados, como a Bolsa-Banqueiro e demais, certo? Mas não é isso que acontece: as medidas recomendadas são inversas ao que seria necessário, e vem no sentido de mais cortes de investimentos públicos na estrutura do Estado, por meio de teto rebaixado, arcabouço fiscal, contingenciamentos etc., afetando negativamente todos os Poderes e áreas do Estado, bem como a prestação de serviços públicos à sociedade. Essas medidas, além de não resolverem o problema do sumidouro de recursos para o Sistema da Dívida, levam ao sucateamento do Estado e ao empobrecimento do país.

Em resumo, nesses 4 últimos anos analisados, os gastos com o Sistema da Dívida representaram a fatia mais privilegiada do orçamento federal, e a emissão excessiva de títulos públicos somou R$ 837 bilhões no período. Em 2015 já havíamos apurado uma emissão excessiva de R$ 480 bilhões! Essa reiterada prática constitui mais um importante aspecto a ser investigado em procedimento de auditoria integral, tendo em vista que o recurso empoçado na Conta Única do Tesouro Nacional não acoberta esse relevante montante e os demonstrativos oficiais não esclarecem a destinação desse dinheiro, que pode estar sendo usado, por fora dos controles orçamentários, para pagar dívidas securitizadas pela União, sem transparência.

Portanto, além de se apoderar da maior fatia do Orçamento Federal anualmente, o Sistema da Dívida ainda pode estar se apoderando também desses recursos decorrentes de emissão excessiva de títulos que vem acontecendo anualmente.

2.3 – Todos os recursos advindos do pagamento de Dívidas dos Estados refinanciada pela União desde os anos 90 são obrigatoriamente destinados ao pagamento de amortizações da dívida pública federal

A Dívida dos Estados com a União nunca foi auditada. Dados obtidos durante a CPI da Dívida Pública realizada na Câmara dos Deputados em 2009/2010 permitiram verificar a onerosidade e até ilegalidades, ilegitimidades e erros contidos no refinanciamento realizado pela União no final da década de 90, no âmbito da Lei 9.496/1997, envolvendo praticamente todos os estados brasileiros, conforme registrado em livro[43].

A referida Lei 9.496/1997 estabelece, em seu art. 12, que as receitas que a União recebe dos Estados em decorrência desse refinanciamento, é obrigatoriamente destinada ao pagamento dos gastos com a dívida pública federal:

Art. 12. A receita proveniente do pagamento dos refinanciamentos concedidos aos estados e ao Distrito Federal, nos termos desta Lei, será integralmente utilizada para abatimento de dívida pública de responsabilidade do Tesouro Nacional.

Os dados[44] a seguir mostram a verdadeira sangria decorrente desse refinanciamento que tanto tem sacrificado os Estados brasileiros há décadas, subtraindo recursos que deveriam se destinar a investimentos locais, mas que são desviados para a União e por esta de forma privilegiada para a dívida pública federal:

Dívida dos Estados refinanciada pela União a partir de 1997 – Lei 9.496/97

Dívida original refinanciada………………………………..R$ 126,157 BILHÕES[45]

Pagamentos efetuados pelos Estados à União…………R$ 418,594 BILHÕES

Dívida dos Estados em 2023………………………………..R$ 734,380 BILHÕES

Observa-se que os Estados pagaram mais que o triplo do valor original à União e ainda devem quase seis vezes mais que o valor original, fruto da imposição de condições abusivas aos entes federados. O valor assim obtido tem se destinado ao pagamento de obrigações da União com os privilegiados detentores de títulos da dívida pública federal, à custa dos Estados e da população que, ao final, arca com essa conta.

A tragédia que abateu sobre o Rio Grande do Sul neste ano recolocou o tema da dívida dos Estados no centro da discussão política do país, pois as diversas apurações e reportagens demonstram que além da desproporcional chuva que desabou de forma intensa sobre o Estado, diversos investimentos essenciais não vinham sendo feitos, por falta de recursos que foram subtraídos por pagamentos dessa dívida já paga várias vezes à União[46].

2.4 – Todos os recursos decorrentes de lucros de Estatais são obrigatoriamente destinados ao pagamento de amortizações da dívida pública federal

Conforme a Lei federal nº 9.530/97, os valores que a União recebe a título de participações e dividendos das entidades integrantes da Administração Pública Federal indireta – que inclui a Petrobrás, o Banco do Brasil e a Caixa – são destinados, exclusivamente, para o pagamento da intocável dívida pública federal.

Em 2022, por exemplo, o governo federal obteve R$ 87 bilhões oriundos de Dividendos e Participações[47], dos quais R$ 50,1 bilhões foram gastos naquele ano, conforme demonstrativo a seguir, no Grupo de Despesa “Amortização da Dívida”.

Fonte: https://www1.siop.planejamento.gov.br/qlikview/index.htm

2.5 – Quase R$ 5 Trilhões de dinheiro em caixa na União ficam reservados para o Sistema da Dívida, enquanto faltam recursos para investimentos em nosso desenvolvimento econômico e social: os recursos acumulados na Conta Única do Tesouro Nacional, no Caixa do Banco Central e em Reservas Internacionais ficam reservados para garantir o pagamento dos gastos com a dívida pública federal

Não falta dinheiro no Brasil![48] Além das receitas correntes e de capital em cada ano, que têm sido consumidas com o pagamento dos juros e amortizações da dívida pública, como demonstrado em itens anteriores desse texto, há anos, vários trilhões de reais ficam reservados para o Sistema da Dívida, enquanto faltam recursos para investimentos em nosso desenvolvimento econômico e social.

Em 31 de março de 2024, o caixa do governo federal chegou a quase R$ 5 trilhões acumulados, sendo R$ 1,572 trilhão na Conta Única do Tesouro Nacional, R$ 1,484 trilhão no caixa do Banco Central, e R$ 1,773 TRILHÃO em Reservas Internacionais[49].

Esse acúmulo de recursos, parados em caixa, servindo apenas para remunerar o próprio Sistema da Dívida e dar tranquilidade ao mercado financeiro, é mais um aspecto para justificar a demanda pela realização da auditoria integral da dívida pública, pois não há justificativa aceitável para tamanho represamento de recursos, quando áreas essenciais para a população brasileira convivem com drástica escassez de recursos e carência que leva à descontinuidade de programas sociais e desobediência aos direitos sociais previstos no artigo 6º da Constituição Federal, cabendo ressaltar neste momento a falta de investimentos em previsão de desastres ambientais, tema abordado também por Lujan Miranda em recente artigo[50].

A seguir, se detalha a origem da montanha de quase R$ 5 trilhões em dinheiro guardado em caixa, indicando-se a razão pela qual o governo não utiliza esse dinheiro para investir em nosso desenvolvimento socioeconômico ou para atender às diversas necessidades urgentes da população, a exemplo das reivindicações de servidores mobilizados das áreas essenciais da Educação, Saúde, INSS, Meio Ambiente, entre outras, que não somente lutam por reposição inflacionária que lhes tem sido negada há anos, mas também lutam contra o desmonte das condições de trabalho em todas essas áreas fundamentais.

A Conta Única do Tesouro Nacional representa o caixa do Governo Federal. Essa conta é alimentada por diversas fontes de receitas, como tributos, lucros das empresas estatais, recursos advindos de novas dívidas contraídas pelo governo, dentre outras, e tem mantido um saldo de mais de R$ 1,5 trilhão há anos, que tem servido para dar garantia aos rentistas, detentores de títulos da dívida pública brasileira, de que irão receber seus altos juros. Ademais, devido às chamadas metas de “resultado primário” exigidas pelo FMI desde a década de 90, e incluídas na legislação brasileira por várias medidas, entre elas a Lei Complementar 200/2023, do arcabouço fiscal, os atuais R$ 1,572 trilhão não podem ser utilizados para atender às urgentes demandas do povo brasileiro, apesar desse dinheiro estar disponível em caixa. Tais metas são sempre defendidas como uma forma de garantir a chamada “responsabilidade fiscal”, porém, na prática, elas se prestam a impedir a destinação de recursos para investimentos sociais, para que sobrem mais recursos para o escandaloso gasto com o Sistema da Dívida: pagamento de juros e amortizações sobre a chamada dívida pública constituída de mecanismos financeiros injustificáveis, juros sobre juros escorchantes, cobertura de prejuízos bilionários do Banco Central[51] etc., para os quais não existe qualquer limite ou controle. Assim, a montanha de dinheiro mantida na Conta Única do Tesouro Nacional fica sempre disponível apenas para os rentistas da dívida pública, e não para o atendimento às demandas sociais.

As Reservas Internacionais representam as aplicações do Brasil em moeda estrangeira e chegaram a 355 bilhões de dólares em dezembro de 2023, apesar da queda de mais de 60 bilhões de dólares nos últimos anos, devido à desastrosa atuação do Banco Central com a desculpa[52] de controlar o câmbio. No Brasil, o custo dessas reservas tem sido elevadíssimo, porque elas foram adquiridas às custas de emissão de títulos da dívida pública interna federal, que deveria estar servindo para investimentos de interesse da população que arca com o peso dessa dívida. As nossas reservas internacionais têm servido para dar garantia aos rentistas nacionais e estrangeiros de que poderão, a qualquer momento, converter seus ganhos internos (em reais) para dólares e os enviarem ao exterior sem qualquer limite. Têm sido usadas também para cobrir perdas decorrentes de intervenções desastrosas e injustificadas[53] do Banco Central para garantir a variação do dólar para privilegiados sigilosos que têm acesso a contratos de swap[54]. A farra desses privilegiados sigilosos é grande, pois ao invés de estabelecer controle sobre o fluxo dos capitais financeiros especulativos, como fazem diversos países, o Brasil tem optado por manter quase R$ 2 trilhões à disposição do mercado financeiro e se submeter às suas ameaças de fuga de capitais e ataques especulativos. A sociedade – que se sacrificou para constituir essas reservas e continua se sacrificando para mantê-las (porque os títulos emitidos para adquiri-las continuam exigindo o pagamento de juros) – fica sem acesso a mais esse dinheiro que está disponível em caixa.

O montante atual de cerca de R$ 1,5 trilhão no caixa do Banco Central representa a sobra de caixa dos bancos; dinheiro que pertence à sociedade que mantém depósitos bancários ou aplicações financeiras. Esse dinheiro da sociedade deveria retornar a ela, por meio de empréstimos para pessoas e empresas a juros baixos, a fim de dinamizar a economia com a ampliação de negócios e geração de emprego e renda. Mas não é isso que acontece!

A saudável circulação do dinheiro na economia pode ser comparada à saudável circulação do sangue em um corpo. Imagina o que acontece em um copo se já um bloqueio na circulação do sangue: uma trombose pode levar à morte do corpo! É exatamente isso que o Banco Central tem feito no Brasil, ao manter bloqueado, esterilizado, um volume de cerca de R$ 1,5 trilhão que deveria estar circulando na economia brasileira, e mais: ainda gasta centenas de bilhões para pagar remuneração sobre esse dinheiro aos bancos!

O Banco Central aceita o depósito dessa fortuna de cerca de R$ 1,5 trilhão e paga, diariamente, a remuneração calculada com base na Taxa Selic ou até mais sobre este valor aos bancos, por meio das chamadas “operações compromissadas” ou “depósitos voluntários remunerados”. Em 2023, o Banco Central gastou mais de R$ 220 bilhões para doar esses juros aos bancos, sobre um dinheiro que sequer pertence a eles, por isso denominamos esse pagamento de BOLSA-BANQUEIRO.

Dessa forma, mais uma vez, os recursos da sociedade que poderiam e deveriam estar circulando na forma de investimentos produtivos em benefício da própria sociedade, ficam retidos, esterilizados no Banco Central, provocando ao mesmo tempo, danos irreparáveis à economia e à sociedade: escassez de moeda na economia, elevação dos juros de mercado, explosão da dívida pública e rombo aos cofres públicos. A desculpa usada pelo Banco Central para esterilizar esse elevadíssimo volume de moeda tem sido o “controle inflacionário” o que não tem base técnica ou científica alguma, tendo em vista que no Brasil o volume de moeda em circulação tem sido mantido em patamar de escassez, e, ademais, a inflação aqui decorre de elevação de preços administrados pelo próprio governo (combustíveis, energia, remédios, planos de saúde, dentre outros) e preços de alimentos (devido a fatores climáticos e à priorização do grande agronegócio de exportação).

Apenas 1 ano de BOLSA-BANQUEIRO seria suficiente para reparar, por igual período, todas as perdas acumuladas pelo funcionalismo público federal desde 2010, estimadas em R$ 158 bilhões. Poderia também dobrar o orçamento anual da educação ou da saúde, e ainda sobraria dinheiro!

Considerando as imensas riquezas existentes no Brasil, sob todos os aspectos, e mais essa montanha de quase R$ 5 trilhões em caixa, não há outra razão para deixar tantas demandas sociais urgentes desatendidas, como as reivindicações de servidores, a não ser a subserviência completa ao Sistema da Dívida, que absorve todo ano quase a metade dos recursos do orçamento federal, afetando também os orçamentos dos demais entes federados, pois esse sistema consome toda a receita auferida com a venda de títulos públicos e ainda abocanha recursos de outras fontes, que deveriam estar financiando investimentos sociais.

O resultado dessa subserviência é visível: um país riquíssimo com a imensa maioria da população pobre e até miserável; um atraso socioeconômico vergonhoso, descaso ao meio-ambiente, população desatendida em seus direitos sociais básicos, e, ao mesmo tempo, o país que paga os maiores juros do mundo e onde os bancos batem sucessivos recordes de lucro!

É preciso enfrentar urgentemente o Sistema da Dívida, para que os recursos públicos sejam aplicados corretamente em nosso desenvolvimento socioeconômico de forma sustentável e respeitosa em relação aos direitos sociais e ambientais. A ferramenta hábil para esse enfrentamento ao Sistema da Dívida é a AUDITORIA, tal como prevê a Constituição Federal em seu artigo 26 do ADCT.

3 – O Sistema da Dívida tem impedido o atendimento aos Direitos Sociais e o desenvolvimento socioeconômico do Brasil, por isso demandamos urgentemente a realização da Auditoria prevista na Constituição Federal

Nas últimas décadas, temos assistido a um aprofundamento dos privilégios do Sistema da Dívida, alterando-se até mesmo aspectos essenciais da estrutura do Estado brasileiro para orientá-lo nesse sentido, a exemplo da autonomia do Banco Central e a tentativa recente de uma nova proposta de emenda constitucional (PEC 65/2023) para transformá-lo em uma empresa completamente apartada do Estado, embora suas funções relacionadas ao controle da moeda, dos juros, do câmbio, das reservas internacionais, e toda a política monetária do país sejam, essencialmente, políticas de Estado.

Enquanto o Sistema da Dívida vai absorvendo cada vez um volume mais significativo de recursos públicos, as áreas de interesse social e ambiental vão perdendo espaço, como demonstram os gráficos do Orçamento Federal Executado em cada ano, já reproduzido anteriormente.

Apesar desse gritante privilégio para o Sistema da Dívida, o tema não tem sido enfrentado com seriedade e até mesmo a Constituição Federal, que determina a realização da auditoria da dívida, tem sido ignorada desde 1988, em completo desrespeito à sociedade que vem arcando com uma conta sem sequer saber para quem essa conta é paga, tendo em vista que os beneficiários dos gastos com juros e amortizações da dívida pública federal são considerados SIGILOSOS.

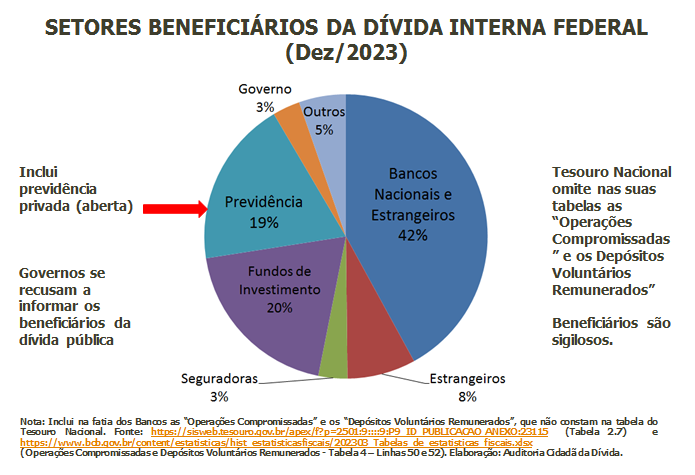

O Tesouro Nacional e o Banco Central limitam-se a divulgar apenas os setores econômicos que detêm os títulos públicos federais e ainda por cima omitem os cerca de R$ 2,3 Trilhões de títulos que o Tesouro doa ao Banco Central para que este os utilize para remunerar diariamente os bancos (Bolsa-Banqueiro) por meio do abuso na utilização das Operações Compromissadas e dos Depósitos Voluntários Remunerados.

Tomando-se os dados oficiais, sem omitir os títulos em poder de bancos (através do Banco Central), atualmente, o que se sabe acerca dos detentores de títulos públicos federais restringe-se ao volume detido por cada grupo econômico discriminado pelo Tesouro Nacional: Bancos nacionais e estrangeiros; Investidores estrangeiros; Fundos de investimentos; Fundos de Previdência; Seguradoras, Governo e Outros, conforme retratado no gráfico seguinte:

Até nos Estados Unidos da América do Norte são divulgados os dados dos detentores de títulos públicos da dívida norte-americana; por que tanto sigilo no Brasil?

No Brasil, somente a B-3, empresa privada que atua em ambiente de bolsa e de balcão, segundo ela própria se qualifica, conhece quem são os detentores de títulos públicos brasileiros! Dessa forma, uma empresa privada detém informações públicas acerca do maior gasto federal do país, o qual é negado aos órgãos públicos e à sociedade que paga a conta! Tal fato constitui mais um forte indício da necessidade urgente de uma auditoria integral da dívida pública brasileira!

Os danos sociais impostos pelo Sistema da Dívida ao povo brasileiro são imensos.

Diversas medidas vêm restringindo a destinação de recursos às áreas sociais, para que sobrem mais recursos para o Sistema da Dívida, a exemplo das limitações do Arcabouço Fiscal (LC 200/2023) que mantém o teto de gastos sociais para “guardar recursos importantes para o pagamento do endividamento público”[55] e ataca servidores(as) públicos(as) sob várias formas (congelamento salarial, confisco de aposentados etc.), e até ameaça de mais contrarreforma da Previdência.

Essa Lei complementar 200/2023 seguiu a mesma lógica do teto de gastos imposto pela Emenda Constitucional 95/2016, pois ambas medidas estabeleceram teto rígido somente para os dispêndios com a estrutura do Estado (manutenção de todos os poderes) e serviços prestados à sociedade, deixando fora do teto e de qualquer controle ou limite os excessivos gastos com a dívida.

O Sistema da Dívida está também por trás das diversas contrarreformas, como as diversas reformas da Previdência, cujo objetivo tem sido, repetidamente, reduzir, adiar ou suprimir direitos da classe trabalhadora, para que sobrem mais recursos ainda para o pagamento dos gastos financeiros com a chamada dívida pública.

As Privatizações de patrimônio público estratégico têm sido justificadas pela necessidade de pagar a dívida pública, como consta desde o primeiro Plano Nacional de Desestatização (Lei 8.031/1990[56]) e seguintes.

A imposição de metas fiscais rígidas para que sobrem mais recursos para o pagamento dos juros e amortizações do Sistema da Dívida tem impedido a destinação de recursos essenciais ao nosso desenvolvimento socioeconômico, condenando um país rico como o Brasil, com imensas potencialidades, à vergonhosa situação de 89º país no ranking de desenvolvimento humano (IDH) medido pela ONU[57], apesar de figurar entre os 10 países mais ricos do mundo[58].

Enfim, o Estado brasileiro e a imensa maioria da nossa sociedade têm sido aviltados e atingidos pelo Sistema da Dívida sob várias formas, pois este sistema tem provocado danos econômicos, financeiros, sociais, ecológicos e morais!

Conclusão

Enquanto não for enfrentado o Sistema da Dívida, por meio de auditoria integral a ser realizada com participação social, os privilégios desse sistema irão prosseguir.

Os privilégios do Sistema da Dívida demonstrados no texto podem ser assim resumidos:

- O Sistema da Dívida absorve a fatia mais privilegiada do orçamento federal anualmente;

- se apodera de praticamente todos os recursos obtidos com a venda de novos títulos públicos;

- avança sobre recursos decorrentes de outras fontes distintas da emissão de títulos e que deveriam se destinar a investimentos sociais;

- detém a totalidade dos recursos pagos pelos Estados à União (prejudicando sensivelmente os orçamentos estaduais, tendo em vista as inúmeras ilegitimidades dessa chamada dívida dos estados que foi refinanciada pela União a partir de 1997, em especial a assunção de passivos de bancos que foram incorporados a essa “dívida” dos estados);

- fica com a totalidade dos lucros de empresas estatais e do Banco Central;

- usufrui das garantias prestadas pela imensa quantia de cerca de R$ 5 Trilhões mantidas na Conta Única do Tesouro, no caixa do Banco Central e em Reservas Internacionais;

- usufrui das garantias decorrentes da formação de “colchão de liquidez” devido à excessiva emissão e venda de títulos públicos anualmente, e pode estar utilizando esses, por fora de controles orçamentários.

Não satisfeito com tudo isso, o Sistema da Dívida vem aprofundando ainda mais a subtração de recursos, mediante a criação de novos instrumentos cada vez mais descarados (como a criação dos Depósitos Voluntários Remunerados[59] por exemplo, aprovada em plena pandemia) e esquemas sofisticados, a exemplo da chamada Securitização de Créditos Públicos[60], esquema que desvia parte da arrecadação durante o seu percurso pela rede bancária, de tal forma que as receitas arrecadadas sequer alcancem os cofres públicos e desaguem diretamente no Sistema da Dívida.

O caos que de fato vivemos no Brasil decorre da ausência de realização da auditoria da dívida, e não o contrário.

Em relação à saúde, por exemplo, conforme a pesquisa “Conta-Satélite de Saúde: Brasil 2010-2021”, realizada pelo IBGE, o Brasil é um dos países que menos investe recursos públicos nessa área, em comparação a países da OCDE (Organização de Cooperação e Desenvolvimento Econômico).

Em 2021, os governos brasileiros (União, estados e municípios) investiam 4,0% do PIB (Produto Interno Bruto) em saúde, enquanto os governos de países da OCDE como a Alemanha investiam 11,1% do PIB[61]. Isto desconsiderando o fato de que o PIB per capita de países desenvolvidos é muito maior que o nosso.

Quando analisamos as estatísticas do Instituto Brasileiro de Geografia e Estatística (IBGE) do ano de 2022 referentes à pobreza no país, verificamos que 31,6% da população brasileira viviam abaixo da linha da pobreza (até R$ 637,00 por mês), o que representa o número inaceitável de 67,8 milhões de pessoas. Segundo o IBGE, “entre as pessoas de cor ou raça preta ou parda, 40,0% eram pobres em 2022, um patamar duas vezes superior à taxa da população branca (21%)”[62].

Já no tema do Emprego, conforme mostra também o IBGE (Pesquisa Nacional por Amostra de Domicílios – PNAD Contínua), existem hoje 8,535 milhões de desempregados, 20,6 milhões de empregados sem carteira, e 18,9 milhões de pessoas por conta própria sem CNPJ, totalizando um contingente de 48 milhões de pessoas sem direitos trabalhistas. Isso representa nada menos que 44% de toda a força de trabalho brasileira, composta de 108,8 milhões de pessoas[63].

Em seu recente artigo[64], a advogada Lujan Miranda aponta o impacto da falta de investimentos em previsão de desastres ambientais em decorrência dos privilégios do Sistema da Dívida.

Portanto, a partir destes exemplos, verificamos que caos é o que existe hoje, por causa da AUSÊNCIA de uma auditoria sobre o endividamento público, que consome a maior fatia do orçamento federal.

Seguiremos realizando a auditoria de forma cidadã, com todas as dificuldades que enfrentamos diante da falta de transparência e acesso efetivo às informações e documentos, pressionando autoridades de todos os Poderes para que cumpram a sua missão, respeitem a Constituição Federal e o povo brasileiro que tem pago uma alta conta indevida. É urgente retirar o país do avesso em que vivemos! #AuditoriaJÁ

[1] Coordenadora Nacional da Auditoria Cidadã da Dívida, membro da Comissão Brasileira Justiça e Paz (CBJP), organismo da CNBB; e coordenadora do Observatório de Finanças e Economia de Francisco e Clara da CBJP.

[2] Ver vídeo 17 https://auditoriacidada.org.br/conteudo/video-17-ehoradevirarojogo/

[3] https://agenciabrasil.ebc.com.br/saude/noticia/2023-07/inseguranca-alimentar-atinge-70-milhoes-de-brasileiros

[4] https://www.cartacapital.com.br/cartaexpressa/lucro-de-bancos-no-brasil-bate-recorde-e-chega-a-r-145-bilhoes-em-2023/

[5] https://auditoriacidada.org.br/conteudo/a-fraude-do-166/

[6] https://www.auditoriacidada.org.br/wp-content/uploads/2016/09/Artigo-Benayon.pdf

[7] Dados disponíveis em https://www.tesourotransparente.gov.br/publicacoes/relatorio-mensal-da-divida-rmd (Anexo 2.1) e https://www.bcb.gov.br/estatisticas/historicofiscais

[8] https://auditoriacidada.org.br/video/tcu-afirma-que-divida-nao-serviu-para-investimento-no-pais/

[9] https://auditoriacidada.org.br/conteudo/analise-preliminar-no-5-divida-externa-analise-elaborada-para-prestar-assessoria-a-cpi-da-divida-publica-instalada-na-camara-dos-deputados-2009-2010/

[10] FATTORELLI, Maria Lucia. Auditoria Cidadã da Dívida dos Estados. Brasília, DF: Inove Editora, 2013. Disponível em: https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf. Ver capítulo VIII sobre o PROES

[11] https://auditoriacidada.org.br/conteudo/analise-preliminar-no-5-divida-externa-analise-elaborada-para-prestar-assessoria-a-cpi-da-divida-publica-instalada-na-camara-dos-deputados-2009-2010/

[12] https://www2.camara.leg.br/legin/fed/ressen/1992/resolucao-98-23-dezembro-1992-480262-normaatualizada-pl.html#:~:text=Resolução%2098%2F1992&text=Autoriza%20a%20União%20a%20celebrar,dissolvidas%20e%20dá%20outras%20providências.

[13] Ver por exemplo Decreto nº. 2701, de 30.07.1998: Detalha as características das diversas notas do Tesouro Nacional a serem utilizadas na troca pelos títulos da dívida externa emitidos no âmbito do Plano Brady: NTN-A3, NTN-A4, NTN-A5, NTN-A6, NTN-A7, NTN-A8 e NTN-A9 e o Decreto nº 1.837, de 14.03.1996, que autorizou o Tesouro Nacional a emitir NTN-N, para fins de substituição de NTN-L existente na carteira do Banco Central do Brasil, até o valor do passivo externo originário do Multi-Year Deposit Facility Agreement (MYDFA), contrato que alcançava aproximadamente US$ 61 bilhões!

[14] Ver por exemplo (a – Resgate antecipado de parte de títulos Brady 2006) https://auditoriacidada.org.br/conteudo/carnaval-da-divida-externa-por-maria-lucia-fattorelli/ , (b – pagamento antecipado ao FMI 2005) https://auditoriacidada.org.br/conteudo/artigo-contradicao-inexplicavel-sobre-o-pagamento-antecipado-ao-fmi/ e (c – Trocas de dívida externa por interna 2006) https://auditoriacidada.org.br/governo-troca-divida-externa-interna-negocio/

[15] Ver por exemplo a Resolução do Senado 98, de 23/12/1992 (que admite a utilização dos títulos Brady na compra de estatais) e a Exposição de Motivos E.M. 332/MF que fundamentou a Resolução do Senado 90, de 04.11.1993, que teria autorizado a realização do Plano Brady, e que destacava acerca de tal plano que “o acordo sobre a dívida externa de médio e longo prazo do setor público acarretará benefícios para o Brasil que vão além da redução do estoque da dívida” (…) “alívio do fluxo de caixa do setor externo, proteção contra flutuação de taxas de juros no mercado internacional, financiamento escalonado das garantias, possibilidade de redução da dívida mediante conversão dos bônus no processo de privatizações, redução do ‘risco Brasil’, com consequente diminuição dos spreads cobrados sobre débitos brasileiros e maior flexibilidade na administração do passivo externo por meio de operações de mercado.”

[16] https://auditoriacidada.org.br/conteudo/analise-preliminar-no-5-divida-externa-analise-elaborada-para-prestar-assessoria-a-cpi-da-divida-publica-instalada-na-camara-dos-deputados-2009-2010/

[17] Nota Derin/Gabin-2010/016, de 22.02.2010, enviada com Ofício 125/2010-BCB-Secre, de 23.02.2010

[18] CERQUEIRA, CERES AYRES – Dívida Externa Brasileira: Processo Negocial 1983-1996. Banco Central do Brasil, 1977, página 45

[19] https://monitormercantil.com.br/tesouro-nacional-financia-banco-central-e-assume-seus-prejuizos/

[20] https://www.bcb.gov.br/content/estatisticas/Documents/Tabelas_especiais/OpcambBCBp.xlsx

[21] Ver Representação do TCU sobre Swap do Banco Central https://auditoriacidada.org.br/conteudo/rrepresentacao-tcu-contra-swap/ e palestra da ACD em audiência pública sobre o tema https://auditoriacidada.org.br/video/swap-cambial-e-o-sigilo-do-banco-central/

[22] https://www12.senado.leg.br/ifi/pdf/estudo-especial-no-03-as-operacoes-compromissadas-do-banco-central-out-2017/view

[23] Ver: “Assalto aos cofres públicos” em 6 capítulos https://auditoriacidada.org.br/conteudo/assalto-aos-cofres-publicos-pl-3-877-2020-pl-9-248-2017-plp-19-2019-e-plp-112-2019/ e Interpelação Extrajudicial que visou alertar parlamentares acerca do risco de aprovarem o PL 3.877/2020 e demais projetos que instituíam outro mecanismo de remuneração diária aos bancos, o chamado “depósito voluntário remunerado” https://auditoriacidada.org.br/conteudo/interpelacao-extrajudicial-sobre-os-projetos-de-lei-pl-3-877-2020-pl-9-248-2017-plp-19-2019-plp-112-2019/

[24] Bruno, Miguel – “Financeirização, neoliberalismo e captura do Estado: uma tríade antidesenvolvimento do Brasil” – https://monitormercantil.com.br/financeirizacao-neoliberalismo-e-captura-do-estado-uma-triade-antidesenvolvimento-do-brasil/

[25] https://www.correiobraziliense.com.br/economia/2020/09/4878960-operacoes-no-overnight-saltam-para-rs-16- trilhao-em-agosto.html

[26] Ver Relatório Específico ACD 1/2013, elaborado a pedido do Ministério Público Federal https://auditoriacidada.org.br/conteudo/relatorio-especifico-de-auditoria-cidada-da-divida-no-1-2013/

[27] https://auditoriacidada.org.br/conteudo/a-conjuntura-exige-atuante-dedicacao-cidada/

[28] https://auditoriacidada.org.br/conteudo/analise-da-respostas-da-stn-e-bc-ao-requerimento-do-dep-joao-fernando-coutinho/

[29] Devido à grande capacidade didática do gráfico do orçamento federal, não por acaso a Auditoria Cidadã da Dívida sofre algumas críticas, as quais explicamos e rebatemos em recente vídeo disponível em https://www.youtube.com/watch?v=gx0fvjCy7gI&t=1777s

[30] https://www.extraclasse.org.br/opiniao/2024/01/o-grafico-elaborado-pela-auditoria-cidada-da-divida-esta-correto/

[31] O chamado “resultado primário” é a diferença entre as “receitas primárias” (em sua maioria representada tributos) e as “despesas primárias”, que representam os investimentos sociais, ou seja, não incluem o gasto com a dívida pública. Desta forma, para cumprir a meta de “resultado primário”, é preciso controlar e cortar investimentos sociais, porém, não os gastos com a dívida pública, que desta forma podem continuar sem controle.

[32] https://www.bcb.gov.br/ftp/notaecon/ni199912pfp.zip , Quadro 18 (Títulos emitidos pelo Tesouro + Títulos emitidos pelo BC)

[33] https://www.bcb.gov.br/ftp/notaecon/ni201612pfp.zip , Quadro 36 (Títulos Emitidos). Inclui os títulos na carteira do BC, pois o Tesouro paga juros sobre estes títulos, que são utilizados pelo Banco Central nas chamadas “Operações Compromissadas”, ou seja, a remuneração da sobra de caixa dos bancos, conforme tratado no texto.

[34] https://auditoriacidada.org.br/video/tcu-afirma-que-divida-nao-serviu-para-investimento-no-pais/

[35] Os dados oficiais e respectivas fontes utilizados para a elaboração dos Demonstrativos de Receitas e Despesas da União referentes aos anos de 2000 a 2023, estão disponíveis em https://auditoriacidada.org.br/conteudo/demonstrativos-de-receitas-e-despesas-da-uniao-dados-oficiais-e-fontes-2020-a-2023/

[36] https://auditoriacidada.org.br/conteudo/analise-da-respostas-da-stn-e-bc-ao-requerimento-do-dep-joao-fernando-coutinho/

[37] https://auditoriacidada.org.br/governo-comemora-por-ter-mais-de-r-1-trilhao-parado-no-caixa-como-garantia-para-os-rentistas-da-divida-publica/

[38] https://auditoriacidada.org.br/conteudo/analise-da-respostas-da-stn-e-bc-ao-requerimento-do-dep-joao-fernando-coutinho/

[39] https://auditoriacidada.org.br/conteudo/analise-da-respostas-da-stn-e-bc-ao-requerimento-do-dep-joao-fernando-coutinho/

[40] R$ 1,887 bilhões consumidos com o pagamento de juros e amortizações da dívida em 2023 foram cobertos por R$ 1,738 bilhões arrecadados com a venda de novos títulos (tendo em vista que uma parcela de R$ 16 bilhões não foi gasta no ano: R$ 1,754 – R$ 16 = R$ 1.738) e R$ 149 bilhões de recursos advindos de outras fontes distintas da emissão de títulos públicos.

[41] https://auditoriacidada.org.br/conteudo/a-mentira-do-deficit-orcamentario-por-rodrigo-avila/

[42] Fonte: https://www.tesourotransparente.gov.br/publicacoes/relatorio-mensal-da-divida-rmd (Anexo 2.1). Inclui os títulos do Tesouro em Poder do Banco Central (BC), dado que o Tesouro paga juros ao BC por estes títulos, que os utiliza nas chamadas “Operações Compromissadas”, que paga juros ao sistema financeiro.

[43] Livro disponível em https://auditoriacidada.org.br/wp-content/uploads/2020/10/Livro-Auditoria-Cidada-da-Divida-dos-Estados.pdf .

[44] Fontes:

https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:26242

https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:49046

https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:49047

[45] Dados fornecidos pelo Tesouro Nacional à CPI informam dívida original refinanciada a partir de 1997 no montante de R$ 112,176 bilhões. Posteriormente, o Tesouro incluiu outros refinanciamentos feitos posteriormente e tem informado o valor de dívida original de R$ 126,157 bilhões.

[46] https://www.extraclasse.org.br/opiniao/2024/06/a-divida-do-rio-grande-do-sul-com-a-uniao-ja-foi-paga/

[47] https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:23118 , Planilha 2.2, Linha nº 36

[48] Trecho extraído do artigo publicado pelo jornal Extraclasse https://www.extraclasse.org.br/opiniao/2024/07/por-que-servidores-grevistas-nao-sao-atendidos-se-brasil-tem-r-5-trilhoes-em-caixa/

[49] Fontes: https://www.bcb.gov.br/content/estatisticas/hist_estatisticasfiscais/202404_Tabelas_de_estatisticas_fiscais.xlsx (Tabela 4, Linhas 44, 50 e 52), e Série Temporal do BCB nº 13.621

[50] https://auditoriacidada.org.br/nucleo/catastrofes-ambientais-e-direitos-sociais-urgencia-e-necessidade-da-auditoria-integral-da-divida-publica-com-participacao-social/

[51] https://monitormercantil.com.br/tesouro-nacional-financia-banco-central-e-assume-seus-prejuizos/

[52] A Auditoria Cidadã da Dívida protocolou requerimento de informação para que o Banco Central justificasse as sucessivas atuações que geraram perdas superiores a 300 bilhões de reais, mas a sua resposta limitou-se a dizer que teriam atribuição para fazer essas interferências, sem contudo, detalhar a motivação para cada uma. https://auditoriacidada.org.br/conteudo/requerimento-de-informacoes-nao-satisfatoriamente-respondido-pelo-banco-central/

[53] Ver Requerimento de Informações não satisfatoriamente respondido pelo Banco Central acerca da expressiva redução de cerca de 65,8 bilhões de dólares no período de 5 anos. https://auditoriacidada.org.br/conteudo/requerimento-de-informacoes-nao-satisfatoriamente-respondido-pelo-banco-central/

[54] https://www.youtube.com/watch?v=22pqxBTbhhw

[55] Trecho da Exposição de Motivos assinada pelo governo ao enviar o PLP 93/2023 ao Congresso Nacional https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2260147&filename=PLP%2093/2023

[56] Lei 8.031/1990

Art. 1° É instituído o Programa Nacional de Desestatização, com os seguintes objetivos fundamentais:

(…)

II – contribuir para a redução da dívida pública, concorrendo para o saneamento das finanças do setor público;

[57] https://www.youtube.com/watch?v=a-TmNQRg82M

[58] https://www.suno.com.br/guias/maiores-economias-do-mundo/

[59] https://auditoriacidada.org.br/conteudo/banco-central-do-brasil-comecam-hoje-os-depositos-voluntarios-remunerados-para-instituicoes-credenciadas/

[60] https://auditoriacidada.org.br/plp-459-17/entenda-tudo-aqui/

[61] https://biblioteca.ibge.gov.br/visualizacao/livros/liv102075_informativo.pdf (página 3).

[62] https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/38545-pobreza-cai-para-31-6-da-populacao-em-2022-apos-alcancar-36-7-em-2021

[63] https://ftp.ibge.gov.br/Trabalho_e_Rendimento/Pesquisa_Nacional_por_Amostra_de_Domicilios_continua/Mensal/Quadro_Sintetico/2024/pnadc_202402_quadroSintetico.pdf

[64] https://auditoriacidada.org.br/nucleo/catastrofes-ambientais-e-direitos-sociais-urgencia-e-necessidade-da-auditoria-integral-da-divida-publica-com-participacao-social/