ANÁLISE DOS DANOS PROVOCADOS PELO PLP-459/2017 ÀS FINANÇAS PÚBLICAS

ANÁLISE DOS DANOS PROVOCADOS PELO PLP-459/2017

ÀS FINANÇAS PÚBLICAS

Assunto: PLP 459/2017 – SECURITIZAÇÃO DE CRÉDITOS

Falta de clareza do texto do projeto de lei esconde danos irreparáveis. Criação de nova empresa estatal para operar esquema financeiro. Transferência de propriedade do fluxo da arrecadação de créditos tributários e não tributários. Cessão fiduciária do fluxo da arrecadação representa perda de controle e perda de recursos. Geração de obrigação financeira equivalente a dívida pública ilegal. Ausência de quantificação do impacto econômico e financeiro do projeto. Ofensa a toda a legislação de finanças do país. Ausência de manifestação da CCJ no Senado e na Câmara. Danos aos cofres públicos e às gerações atuais e futuras.

O PLP 459/2017 representa imenso dano aos cofres públicos de todos os entes federados no Brasil: União, Estados, Distrito Federal e Municípios.

Por trás de seu texto redigido de forma cifrada, inteligível e sem a devida clareza, está a entrega do fluxo da arrecadação tributária, de forma onerosíssima, em troca de algum adiantamento ilegal de recursos possibilitado pela realização de operação de crédito disfarçada por intrincada engenharia financeira.

No momento em que estão sendo privatizadas praticamente todas as empresas estatais estratégicas do país, o PLP 459/2017 prevê a criação de novas empresas estatais em cada ente federado, as quais irão realizar a operação financeira:

Embora o PLP 459/2017 não deixe claro que a referida empresa estatal de propósito específico irá emitir papéis financeiros (debêntures sênior e subordinadas), seu texto menciona a “estruturação financeira da operação”, que compreende justamente a elaboração do conjunto de contratos, aditivos, escrituras de emissões de debêntures e demais documentos envolvidos na denominada “Securitização de Créditos Públicos”:

Em resumo apertadíssimo, a operação de que trata o PLP 459/2017 consiste nos seguintes passos:

A empresa estatal criada para os fins do PLP 459/2017 emite papéis financeiros denominados “debêntures sênior”¹ e os vende a investidores privilegiados². Em seguida, a referida empresa repassa a maior parte do valor recebido ao ente federado³, o que configura, sem sombra de dúvida, uma operação de crédito, como mostra o diagrama seguinte:

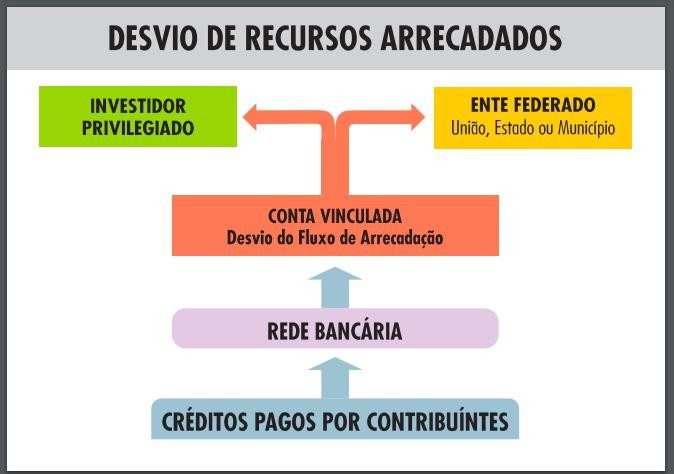

Embora ente federado não reconheça e contabilize o valor recebido como “operação de crédito” ou “dívida pública”, ele paga essa dívida por fora, mediante a entrega do fluxo de arrecadação tributária, que passa a ser desviado e sequestrado durante o percurso dos recursos pela rede bancária, de tal forma que parte da arrecadação sequer alcançará os cofres públicos.

Esse procedimento burla toda a legislação de finanças do país, fundamentada no princípio do orçamento único: além de gerar dívida pública ilegal, esta é paga por fora dos controles orçamentários, pois os recursos são destinados aos investidores privilegiados antes mesmo de serem computados no orçamento público.

A empresa estatal funciona como mero veículo de passagem, tanto para o repasse, ao ente federado, dos recursos obtidos originalmente junto ao mercado financeiro, como também para o repasse, ao investidor privilegiado, dos recursos arrecadados de contribuintes, que serão desviados para “contas vinculadas” a essa empresa estatal, durante o trânsito pela rede bancária, como mostra o diagrama a seguir:

Para não explicitar a vergonhosa entrega do fluxo da arrecadação tributária, o PLP 459/2017, que introduz dispositivo à Lei 4.320/64, apresenta texto cifrado:

O texto não especifica, por exemplo:

– que o termo “onerosamente” ampara o comprometimento do ente federado com vultosas garantias públicas que superam em muitas vezes4 o valor da operação de crédito ilegal, além do fabuloso custo administrativo da operação5, causando enorme dano às contas públicas;

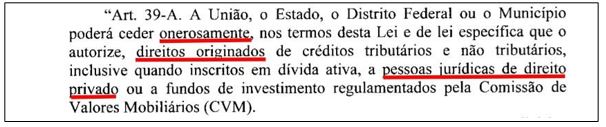

– que a cessão de “direitos originados” de créditos corresponde à entrega do fluxo da arrecadação tributária e não tributária para o mercado financeiro, que se apoderará diretamente dos recursos públicos que sequer farão parte do orçamento, burlando a LRF, a LOA e toda a legislação de finanças do país. Observe que o “crédito” não é cedido, mas sim o “direito originado” do crédito, que corresponde ao produto de sua arrecadação;

– que tal cessão é formalizada em operação definitiva, mediante contrato de cessão fiduciária6, que corresponde à transferência de propriedade do fluxo da arrecadação, a qual leva ao desvio e sequestro de recursos públicos durante o seu percurso pela rede bancária e antes de alcançar os cofres públicos;

– que a pessoa jurídica de direito privado mencionada no texto do projeto é uma empresa estatal de propósito específico que está sendo criada em cada ente federado para operar essa perversa “engenharia financeira”, como já identificado em diversos entes federados, por exemplo: PBH Ativos S/A; MGi – Minas Gerais Participações S/A; CPSEC – Cia. Paulista de Securitização S/A; CFSEC – Cia Fluminense de Securitização S/A; Goiás Parcerias S/A; Recda S/A em Recife; InvestPoa em Porto Alegre, entre várias outras.

Portanto, a cessão de que trata o PLP 459/2017 é a cessão do dinheiro já arrecadado, já pago pelo contribuinte! O crédito tributário – seja de difícil ou de fácil cobrança – continuará sendo constituído, fiscalizado, cobrado e administrado pelos órgãos da administração tributária (Secretaria da Receita Federal ou Estaduais ou de Finanças municipais; Procuradoria da Fazenda Nacional, estaduais ou municipais). Todo o mérito pela arrecadação tributária continuará sendo dos órgãos da administração tributária federal, estadual ou municipal, porém, o fruto da arrecadação não irá mais integralmente para os cofres públicos, caso aprovado o PLP 459/2017.

O PLP 459/2017 também tenta esconder a realização de operação de crédito ilegal, afirmando que a cessão do fluxo de arrecadação caracterizaria “operação de venda definitiva de patrimônio público”:

Ora, qual é o patrimônio vendido? O próprio fluxo de arrecadação, mediante o já mencionado “Contrato de Cessão Fiduciária de Direitos Creditórios, Vinculação de Receitas e outras Avenças”, identificado nas investigações já realizadas da PBH ATIVOS S/A e MGi PARTICIPAÇÕES S/A por exemplo.

O próprio texto do PLP 459/2017 revela que os créditos tributários não são vendidos nem cedidos e continuarão sendo cobrados e administrados pela Fazenda Pública. Os contribuintes continuam devendo para a Fazenda Pública:

Embora a operação de que trata o PLP 459/2017 tenha sido comprovada, em todos os casos já investigados, onerosíssima e prejudicial às contas públicas, devido às garantias exorbitantes assumidas pelo ente federado, indenizações e elevadíssimos custos de implementação da operação, o referido projeto de lei tenta esconder tais compromissos, na confusa redação do inciso IV:

Cabe ressaltar que tal inciso IV é simplesmente uma declaração de que o contribuinte que deve à Fazenda Pública continuará devendo, e o ente federado não irá quitar o seu débito, isto é, a obrigação de pagamento do crédito tributário continuará sendo do contribuinte perante a Fazenda Pública. Porém, a confusa redação está levando muitos desavisados a acreditar que tal operação não envolveria comprometimento público com garantias e dívida…

Na prática, caso parte do fluxo de arrecadação cedido não se realize, o ente federado terá que substituir o referido valor por outro que tenha sido arrecadado, ou até indenizar o investidor, conforme comprovado documentalmente pela CPI da PBH Ativos S/A realizada pela Câmara Municipal de Belo Horizonte em 2017 (Relatório da ACD disponível no link https://goo.gl/hgoYcD).

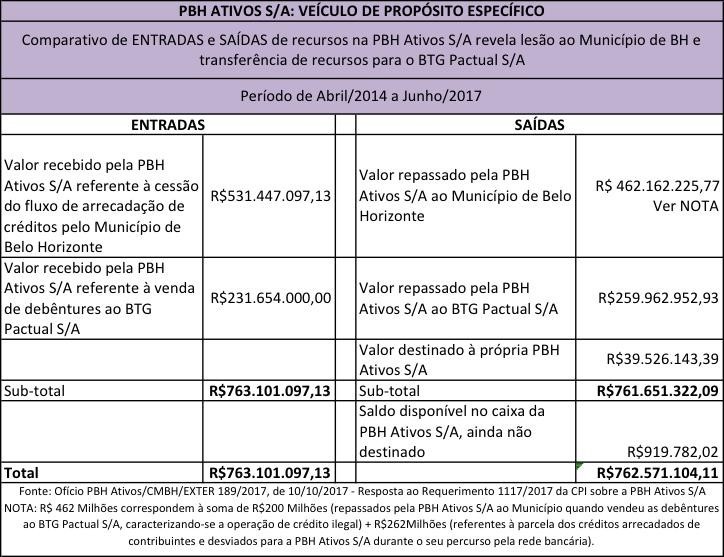

Dados oficiais analisados durante a CPI da PBH Ativos S/A revelaram que o valor antecipado ao Município foi infinitamente inferior ao valor do fluxo de arrecadação cedido. Para receber 200 milhões adiantados o município de Belo Horizonte cedeu 880 milhões

+ IPCA + 1% ao mês! A CPI da Câmara Municipal investigou a operação de “Securitização de Créditos Públicos” implementada nos exatos moldes de que trata o PLP 459/2017 e documentou que em pouco mais de 3 anos, o Município já havia devolvido tudo que recebeu antecipadamente e ainda acumulou um prejuízo de quase R$ 70 milhões, isto é, sem esse esquema, teria R$ 70 milhões a mais em seu caixa; além da perda com ônus excessivo decorrentes de taxas de estruturação etc., ou seja, em pouco tempo perdeu muito mais que recebeu, como comprovam os dados resumidos no quadro seguinte:

Esse esquema tem sido objeto de diversos e graves questionamentos, por exemplo:

- O MINISTÉRIO PÚBLICO DE CONTAS, em sua manifestação no processo TC 016.585/2009-0, que tramita no TCU, afirmou que o referido mecanismo é ILEGAL e fere a Lei de Responsabilidade Fiscal de forma nítida e clara;

- O TRIBUNAL DE CONTAS DA UNIÃO já analisou esse mecanismo nos processos TC 016.585/2009-0 e TC 043.416/2012-8, tendo identificado diversos riscos de tais operações, conforme ressaltado inclusive em apresentação feita durante a audiência pública no Senado em 7/11/2017 (http://legis.senado.leg.br/comissoes/reuniao?reuniao=6883&codcol=834 )

- O TRIBUNAL DE CONTAS DA UNIÃO proferiu Decisões Cautelares sobre o tema, do Min. Bruno Dantas em 25/11/2014 (TC 043.416/2012-8) e do Min. Raimundo Carreiro em 11/12/2014 (TC 016.585/2009-0);

- Em Belo Horizonte, a Câmara Municipal denunciou, através de CPI, o funcionamento da PBH ATIVOS S/A e o TCE-MG impediu a segunda emissão de debêntures da referida empresa. O pedido de medida cautelar foi homologado – Tribunal de Contas de Minas Gerais (TCMG). http://www.otempo.com.br/capa/pol%C3%ADtica/mp-de-contas-pede-suspens%C3%A3o-de-repasses-para-pbh-ativos-1.1537706

- No Paraná o Tribunal de Contas do Estado (TCE-PR) manteve integralmente e tornou definitiva a determinação para que o governador, o secretário de Estado da Fazenda e os gestores da Companhia Paranaense de Securitização (PRSec) não realizem operações de cessão de direitos creditórios. Esse é o trecho da decisão:

“No mérito, em conformidade com o exposto pela 1a Inspetoria de Controle Externo, a Determinação no 16 do Acordão de Parecer Prévio no 223/2016 – TriLunal Pleno deverá ser inte䖸ralmente mantida, para que a operação pretendida pela Companhia Paranaense de Securitização se䁞a definitivamente oLstada, por caracterizar alienação de crédito triLutário e vinculação de receita triLutária, além de confi䖸urar uma operação de crédito que acarreta custos ao Estado com controle e administração do crédito triLutário, Lem como com a manutenção de empresa dependente.” (https://goo.gl/jndCVz); - Em Goiás, a Procuradoria Geral do Estado de Goiás interrompeu o processo de contratação de instituição financeira para implantar tal esquema naquele Estado (https://auditoriacidada.org.br/interrompida-a- implantacao-do-esquema-de-securitizacao-de-creditos-em-goias/);

- O MINISTÉRIO PÚBLICO DO ESTADO DO RIO DE JANEIRO ajuizou Ação Civil Pública (nº 0297334-52.2017.8.19.0001) contra a COMPANHIA FLUMINENSE DE SECURITIZAÇÃO S/A (CFSEC S/A, criada para operar o esquema no Estado do Rio de Janeiro);

- O TRIBUNAL DE CONTAS DO ESTADO DE PERNAMBUCO suspendeu leilão da empresa estatal RECDA (criada para operar o esquema no Município de Recife), devido aos riscos de ilegalidade da operação que pode ser caracterizada como operação de crédito, conforme amplamente noticiado:

http://www.tce.pe.gov.br/internet/index.php/lista-noticias/143-junho/2375-tce-suspende-pregao-da-prefeitura-do-recife ; - O TRIBUNAL DE CONTAS DO ESTADO DO RIO GRANDE DO SUL deferiu Medida Cautelar à Representação apresentada pelo MINISTÉRIO PÚBLICO DE CONTAS (Processo no 11474-0200/16-6), suspendendo o funcionamento da INVESTPOA, criada para operar o mecanismo de que trata o PLS 204/2016 no Município de Porto Alegre, conforme informações disponíveis em http://www.febrafite.org.br/wp-content/uploads/2016/11/decisao0911POA.pdf

- No Estado de São Paulo o esquema funciona através da CPSEC S/A e está sendo questionado judicialmente conforme processo no 1039132- 29.2016.8.26.0053, em andamento na 12ª Vara de Fazenda Pública de São Paulo, conforme notícia http://sinafresp.org.br/folha-de-sao-paulo-publica-sobre-a-acao-popular-movida-pelos-afrs/

Apesar de todos esses graves questionamentos, o PLP 459/2017 – que visa dar ares de “legalidade” a esse esquema inconstitucional – já se encontra em regime de urgência no plenário da Câmara dos Deputados e precisa ser rejeitado, sob pena de autorizar desvio de arrecadação tributária e geração ilegal e onerosíssima de dívida pública, o que irá provocar danos irreparáveis à economia de todos os entes federados no Brasil: União, Estados, Distrito Federal e Municípios.

O PLP 459/2017, não passou pelo crivo da Comissão de Constituição e Justiça (CCJ) no Senado nem na Câmara, apesar de ferir diversos artigos da Constituição Federal, em especial o Art. 167, IV, que veda expressamente a vinculação de receita de impostos a qualquer órgão, fundo ou despesa!

Adicionalmente, o PLP 459/2017 (assim como o novo substitutivo) padece de incompatibilidade e inadequação financeira. Afronta toda a legislação de finanças do país, segundo a qual todos os recursos públicos devem alcançar o orçamento público e deste só podem sair em obediência à lei orçamentária (LOA), seja federal, estadual, distrital ou municipal.

O PLP 459/2017 vincula e desvia recursos, pois “autoriza” o Estado a “ceder o direito ao recebimento de créditos tributários” que deixarão de fazer parte do orçamento público e irão diretamente, por fora, para investidores privilegiados que adquiriram as debêntures sênior emitidas pela empresa estatal que está sendo criada para operar esse esquema financeiro!

Não existe estudo do impacto financeiro e orçamentário decorrente da perda correspondente ao desvio direto de recursos para investidores privilegiados, o que também impede a aprovação desse projeto.

Finalmente, é preciso mencionar que contrariamente à falsa propaganda de que tal projeto viria acelerar a arrecadação de créditos de difícil cobrança, o mecanismo de que trata o PLP 459/2017 desvia arrecadação tributária, viabiliza a realização de operação de crédito ilegal e provoca graves danos às finanças públicas.

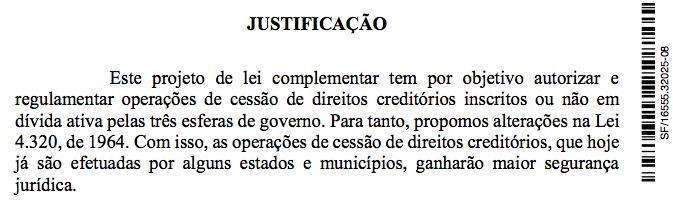

Tem o objetivo de “legalizar” o esquema e dar “maior segurança jurídica” às operações de cessão fiduciária de créditos “que já estão sendo efetuadas por alguns estados e municípios”, conforme constou expressamente da exposição de motivos do PLS 204/2016:

Em vez de proibir a continuidade desse esquema e corrigir os rumos onde o mesmo já foi implementado, a aprovação de tal projeto irá possibilitar o alastramento desse esquema que fere a Constituição Federal, o Código Tributário Nacional, a Lei de Responsabilidade Fiscal e toda a legislação de finanças do país.

Diante do exposto e considerando os danos financeiros, patrimoniais, legais e morais embutidos no projeto de lei PLP 459/2017, é imprescindível que o mesmo seja completamente rejeitado.

Brasília, 12 de fevereiro de 2019.

Maria Lucia Fattorelli

Coordenadora Nacional da Auditoria Cidadã da Dívida

————–

Coordenação Nacional da Auditoria Cidadã da Dívida

SAUS, Quadra 5, Bloco N, 1º andar – Brasília/DF – CEP: 70.070-939 – Edifício Ordem dos Advogados do Brasil Telefone (61) 2193-9731 – E-mail: [email protected] – [email protected] – www.auditoriacidada.org.br

———————————————————————————————————————————–

1 Instrumento financeiro utilizado por empresas para captar recursos junto ao mercado financeiro para financiar suas próprias atividades, oferecendo remuneração e garantias reais. Nos casos já estudados (PBH ATIVOS S/A, MGi INVESTIMENTOS S/A e CPSEC S/A, os juros oferecidos foram exorbitantes e a garantia real foi assumida pelo ente federado respectivo.

2 Somente investidores privilegiados tomam conhecimento dessa operação, que é feita com esforços restritos de colocação, ou seja, sem propaganda alguma, e somente grandes investidores – QIB – podem ter acesso.

3 Esse repasse descaracteriza a função da debênture, que se destinaria a financiar as próprias atividades da empresa, caracterizando a montagem de operação para disfarçar a captação de recursos pelo ente público, utilizando a empresa estatal como fachada.

4 No caso da PBH ATIVOS S/A, o Município de Belo Horizonte recebeu R$ 200 milhões na operação de crédito ilegal, mas comprometeu-se com entrega do fluxo de arrecadação no valor de R$ 880 milhões, acrescidos de atualização pelo IPCA e juros de 1% ao mês.

5 No Estado de Goiás, as taxas de estruturação, administração etc. eram tão abusivas, atingindo cifra superior a R$ 325 milhões, o que levou o Estado a suspender o processo de contratação de instituição que iria estruturar a operação https://bit.ly/2PzNLwG

6

| Contrato de Cessão Fiduciária de Direitos Creditórios, Vinculação de Receitas e outras Avenças | 01/04/2014 | https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de-Cess%C3%A3o- Fiduci%C3%A1ria_registrado-RTD-de-BH_16abril14-3.pdf |

| Primeiro Aditamento | 29/01/2016 | https://auditoriacidada.org.br/wp- content/uploads/2018/11/1%C2%BA-Aditivo-ao-Contrato-de-Cess%C3%A3o-Fiduci%C3%A1ria-registrado-BH.pdf |

| Segundo Aditamento | 25/04/2016 | https://auditoriacidada.org.br/wp- content/uploads/2018/11/PBH-Ativos-2%C2%BA-Aditivo-ao-Contrato-de-Cess%C3%A3o-Fiduci%C3%A1ria_reg.-RTD-BH.pdf |

| Contrato de Custódia de Recursos Financeiros e Administração de Contas Vinculadas | 01/04/2016 | 1ª parte: https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de- Cust%C3%B3dia_registrado-RTD-RJ_parte-1.pdf2ª parte: https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de- Cust%C3%B3dia_registrado-RTD-RJ_parte-2.pdf

3ª parte: https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de- Cust%C3%B3dia_registrado-RTD-RJ_parte-3.pdf4ª parte: https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de- Cust%C3%B3dia_registrado-RTD-RJ_parte-4.pdf5ª parte: https://auditoriacidada.org.br/wp- content/uploads/2018/11/Contrato-de- Cust%C3%B3dia_registrado-RTD-RJ_parte-5.pdf |

| Primeiro Aditamento | 29/01/2016 | https://auditoriacidada.org.br/wp- content/uploads/2018/11/1%C2%BA-T.A.-CONTRATO-DE- CUSTORIA-DE-RECURSOS-FINANCEIROS-E-ADM-DE-CONTAS-VINCULADAS.pdf |

| Segundo Aditamento | 25/04/2016 | https://auditoriacidada.org.br/wp- content/uploads/2018/11/PBH-Ativos-2%C2%BA-Aditivo-ao-Contrato-de-Adm.-de-Contas_reg-RTD-BH.pdf |